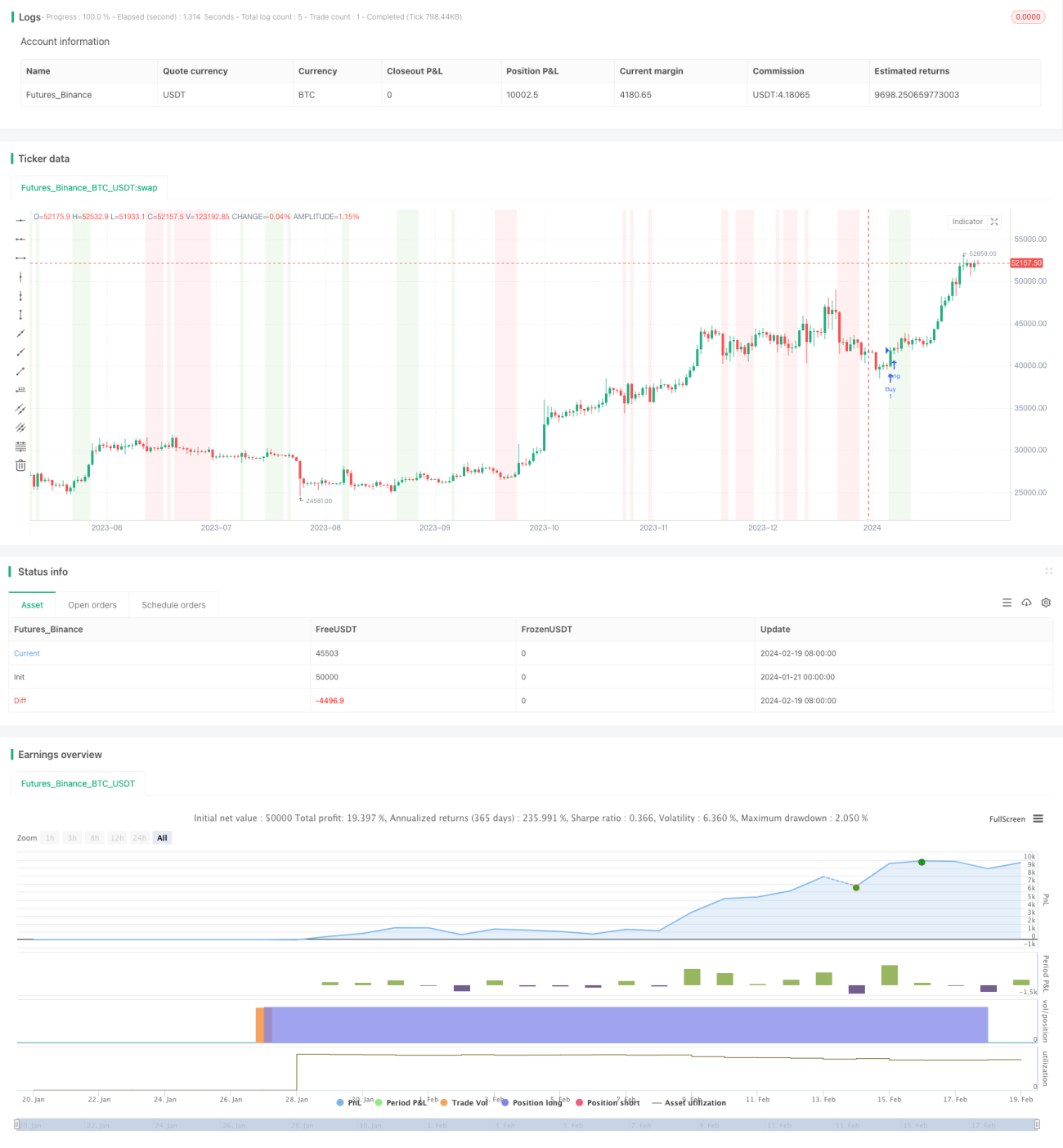

Stratégie de retournement de tendance basée sur des indicateurs de volume et de prix

Aperçu

Cette stratégie est nommée Stratégie de Retournement de Tendance Pondérée par le Volume (Volume Weighted Trend Reversal Strategy). Elle vise à identifier les points potentiels de retournement de tendance afin de profiter des écarts de prix par rapport à la moyenne. Elle utilise une combinaison du Prix Moyen Pondéré par le Volume (VWAP) et de l'indicateur d'Estimation Quantitative et Qualitative Modifié (QQE Mod) pour générer des signaux de trading.

Principe de la stratégie

La stratégie utilise deux indicateurs : le VWAP et le QQE Mod.

Le VWAP (Prix Moyen Pondéré par le Volume) est calculé en divisant la somme des prix de clôture multipliés par le volume sur une période donnée par la somme des volumes sur la même période. Le VWAP reflète le prix de transaction moyen d'un actif sur une période, pondéré par le volume.

Le QQE Mod est une version modifiée de l'indicateur d'Estimation Quantitative et Qualitative, qui intègre des éléments du Relative Strength Index (RSI) et de la Moyenne Mobile Exponentielle (EMA). Il aide à identifier les points potentiels de retournement de tendance et à évaluer la force de la tendance.

Un signal d'achat est généré lorsque le prix de clôture est supérieur à la fois au VWAP et à la valeur du QQE Mod. Cela indique une opportunité d'achat potentielle lorsque le prix est au-dessus de la moyenne et que le QQE Mod montre une force.

Un signal de vente est généré lorsque le prix de clôture est inférieur à la fois au VWAP et à la valeur du QQE Mod. Cela indique une opportunité de vente potentielle lorsque le prix est en dessous de la moyenne et que le QQE Mod montre une faiblesse.

En combinant ces deux indicateurs, la stratégie vise à identifier et à profiter des retournements de prix dès qu'ils se produisent.

Analyse des avantages

La stratégie présente les avantages suivants :

- Combinaison de l'analyse des prix et des volumes. L'indicateur VWAP pondère le prix en fonction du volume, rendant l'analyse plus pertinente.

- Distinction entre tendance et fluctuations aléatoires. L'indicateur QQE Mod aide à déterminer si les mouvements de prix sont une tendance durable ou simplement des fluctuations aléatoires.

- Capture rapide des signaux de retournement. La combinaison des deux indicateurs permet de générer des signaux de trading dès que le prix s'inverse.

- Paramètres personnalisables. Les paramètres des indicateurs peuvent être optimisés en fonction des conditions du marché pour s'adapter à différentes périodes et actions.

- Facile à implémenter et à backtester. La stratégie peut être codée directement en Pine Script sur TradingView, ce qui facilite la visualisation et le backtest. Elle peut également être convertie en MQL pour le trading automatique sur MT4/MT5.

Analyse des risques

Bien que la stratégie soit conçue avec rigueur, il existe certains risques dans le trading :

- Risque de faux signaux. Comme tous les indicateurs techniques, le VWAP et le QQE peuvent générer de faux signaux, entraînant des pertes.

- Risque de drawdown. Si le marché subit de fortes fluctuations, le compte peut subir un drawdown. L'utilisation de stop-loss permet de limiter ce risque.

- Risque de suroptimisation. Lors du backtest, il est possible de suroptimiser les paramètres pour qu'ils fonctionnent très bien sur les données historiques, mais pas nécessairement sur les données futures.

- Différence entre trading réel et backtest. Le prix réel peut différer de celui du backtest, ce qui peut dégrader les performances de la stratégie.

- Risques liés au trading automatique. Si la stratégie est utilisée pour le trading automatique, des risques techniques comme la panne du serveur ou une interruption réseau doivent être pris en compte.

Pistes d'optimisation

La stratégie peut être optimisée selon les axes suivants :

- Sélection d'actions représentatives. Choisir des actions plus actives pour améliorer la précision du VWAP et du QQE Mod.

- Ajustement des paramètres. Modifier la longueur, la période de lissage et la période de filtrage du QQE pour trouver la combinaison optimale.

- Intégration de stratégies stop-loss. Définir des niveaux de stop-loss raisonnables et des stratégies de stop-loss suiveur pour contrôler efficacement le drawdown.

- Prise en compte des coûts de transaction. Intégrer les frais de courtage et le slippage dans le backtest et le trading réel pour des tests plus précis.

- Ajout de conditions de filtrage. Par exemple, considérer des facteurs comme le breakout de volume ou d'autres indicateurs de volatilité pour réduire les faux signaux.

Résumé

La stratégie de retournement de tendance basée sur les indicateurs de prix et de volume, en combinant le VWAP et le QQE Mod, vise à identifier les points de retournement de tendance des prix. Elle prend en compte à la fois l'analyse des volumes et celle des forces relatives, ce qui permet de capturer efficacement les opportunités de retournement à court terme. Cette stratégie est simple à mettre en œuvre et, grâce à l'optimisation des paramètres, peut s'adapter à différents environnements de marché, ce qui en fait une option intéressante. Cependant, elle comporte toujours des risques tels que les faux signaux et le drawdown, et nécessite donc un backtest rigoureux ainsi qu'une gestion des risques appropriée.

- 1