Stratégie de croix dorée avec breakout à court terme

Aperçu

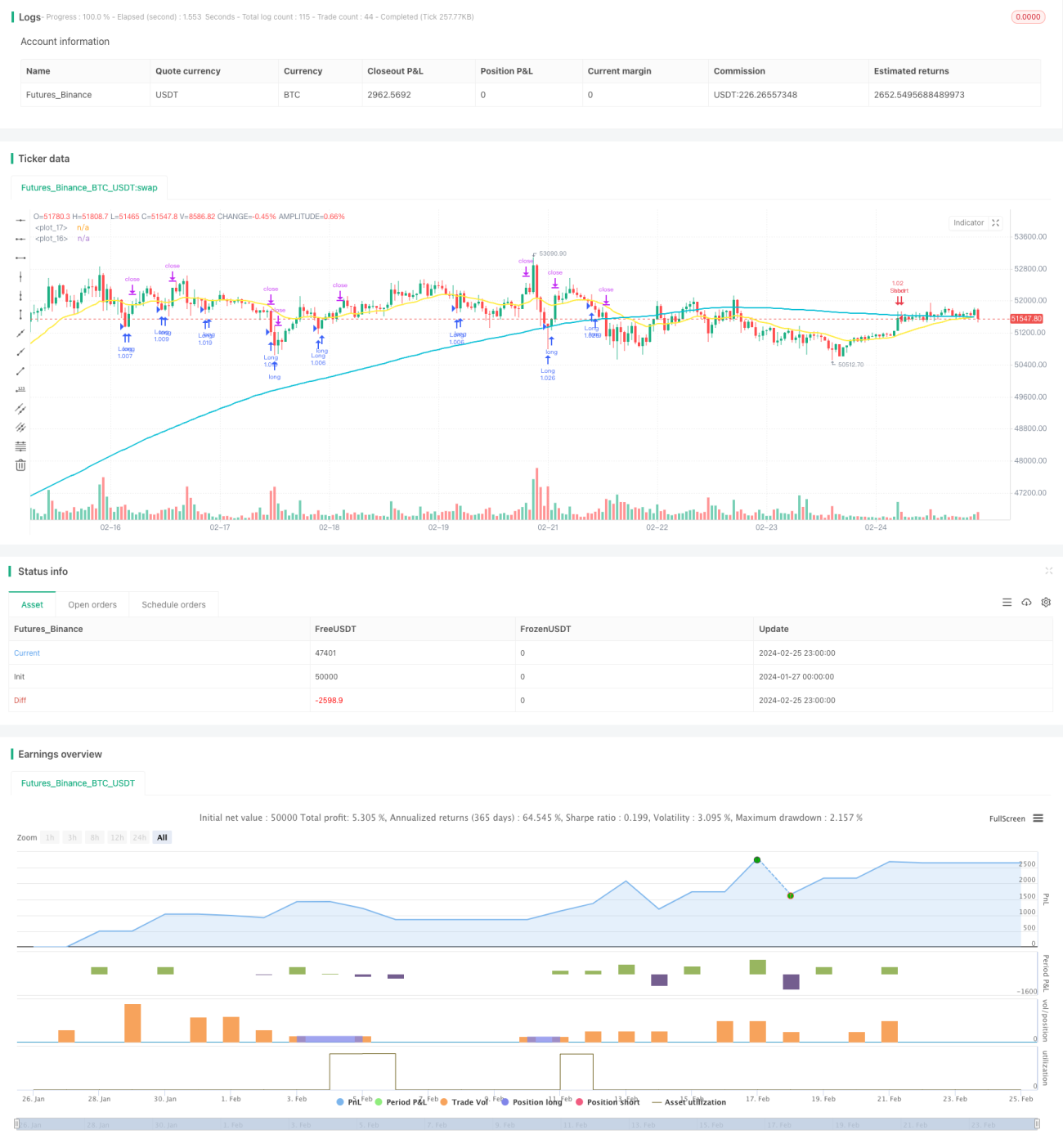

Cette stratégie est une stratégie de suivi à court terme basée sur des moyennes mobiles. Elle utilise un croisement haussier (golden cross) entre une moyenne mobile à long terme et une moyenne mobile à court terme comme signal d'achat, et un croisement baissier (death cross) comme signal de vente, combiné à l'indicateur RSI pour filtrer les faux signaux. Il s'agit d'une stratégie de trading typique de court terme, adaptée au trading intraday haute fréquence.

Principe de la stratégie

La stratégie utilise une moyenne mobile simple (SMA) à long terme de 200 périodes (malong) et une moyenne mobile exponentielle (EMA) à court terme de 21 périodes (mashort). Un signal d'achat est généré lorsque le prix franchit la moyenne mobile à long terme à la hausse et que le RSI est inférieur à 20. Un signal de vente est généré lorsque le prix franchit la moyenne mobile à court terme à la baisse et que le RSI est supérieur à 80. Afin de filtrer les faux signaux, des conditions supplémentaires sont définies : la position longue n'est fermée que si le prix est inférieur à la moyenne mobile à court terme et supérieur au plus bas de la bougie précédente ; la position courte n'est fermée que si le prix est supérieur à la moyenne mobile à court terme et inférieur au plus haut de la bougie précédente.

La stratégie fixe également un stop-loss et un take-profit à 1 %. Ainsi, pour une position longue, le stop-loss est à 99 % du prix d'achat et le take-profit à 101 % ; pour une position courte, c'est l'inverse. Cela garantit un contrôle de risque strict pour chaque transaction.

Avantages de la stratégie

Le principal avantage de cette stratégie réside dans sa capacité de suivi à court terme. La combinaison du croisement haussier/baissier des moyennes mobiles s'est avérée efficace pour identifier les retournements de tendance à court terme. Associée au filtrage par les valeurs extrêmes du RSI, elle permet d'identifier rapidement les opportunités de retournement à court terme et d'ajuster les positions en temps opportun. Cette stratégie de trading haute fréquence peut capter pleinement les fluctuations à court terme des prix et générer des bénéfices.

Un autre avantage est la mise en place d'un mécanisme de stop-loss strict. Que l'on soit en position longue ou courte, le stop-loss est fixé à moins de 1 % du prix d'achat/vente, ce qui permet de couper rapidement les pertes et d'éviter leur amplification. Le take-profit est également fixé à 1 %, garantissant une prise de bénéfices rapide.

Risques de la stratégie

Le principal risque de cette stratégie est la tendance aux transactions excessives. Lorsque le prix oscille autour de la moyenne mobile, les ouvertures et fermetures de positions sont fréquentes, ce qui nuit à la gestion des frais de transaction et des coûts de portage. Dans ce cas, il convient d'assouplir les paramètres des indicateurs pour réduire les transactions inutiles.

Un autre risque est que les moyennes mobiles peuvent générer de faux signaux. En cas de forte volatilité des prix, la tendance réelle peut ne pas avoir changé, mais la moyenne mobile peut émettre un signal erroné. Il faut alors se fier au filtrage par les valeurs extrêmes du RSI pour éviter d'acheter au sommet ou de vendre au creux. Il est possible de tester et d'optimiser les paramètres du RSI pour rendre le filtrage plus strict.

Pistes d'optimisation

La stratégie peut être améliorée selon plusieurs axes :

-

Ajouter d'autres indicateurs de filtrage, comme le KDJ, le MACD, etc., pour mieux évaluer la tendance réelle du marché et éviter les faux signaux.

-

Optimiser les paramètres des moyennes mobiles en testant différentes périodes pour analyser leur impact sur les performances de la stratégie.

-

Optimiser les paramètres de stop-loss et de take-profit, par exemple en élargissant la plage de stop-loss pour réduire la probabilité de déclenchement.

-

Ajouter un filtre temporel pour n'ouvrir des positions que pendant les sessions actives, évitant ainsi les risques de gap nocturne.

-

Ajouter une logique de filtrage des cycles intraday et des périodes sans position pour réduire la fréquence des transactions inutiles et diminuer les coûts.

Résumé

Dans l'ensemble, cette stratégie est un exemple typique de stratégie de suivi à court terme. Elle utilise la combinaison des croisements haussier/baissier des moyennes mobiles pour identifier les tendances à court terme, et se sert du RSI pour filtrer les faux signaux. La stratégie présente l'avantage du trading intraday haute fréquence, capable de capter pleinement les fluctuations à court terme des prix. Cependant, elle comporte également des risques de faux signaux et de transactions excessives. Grâce à l'optimisation des paramètres et à l'ajout d'autres indicateurs, la stratégie peut être améliorée pour renforcer sa capacité à générer des bénéfices de manière stable.

- 1