Stratégie de trading quantitative de momentum de tendance Jia Yibing

Aperçu

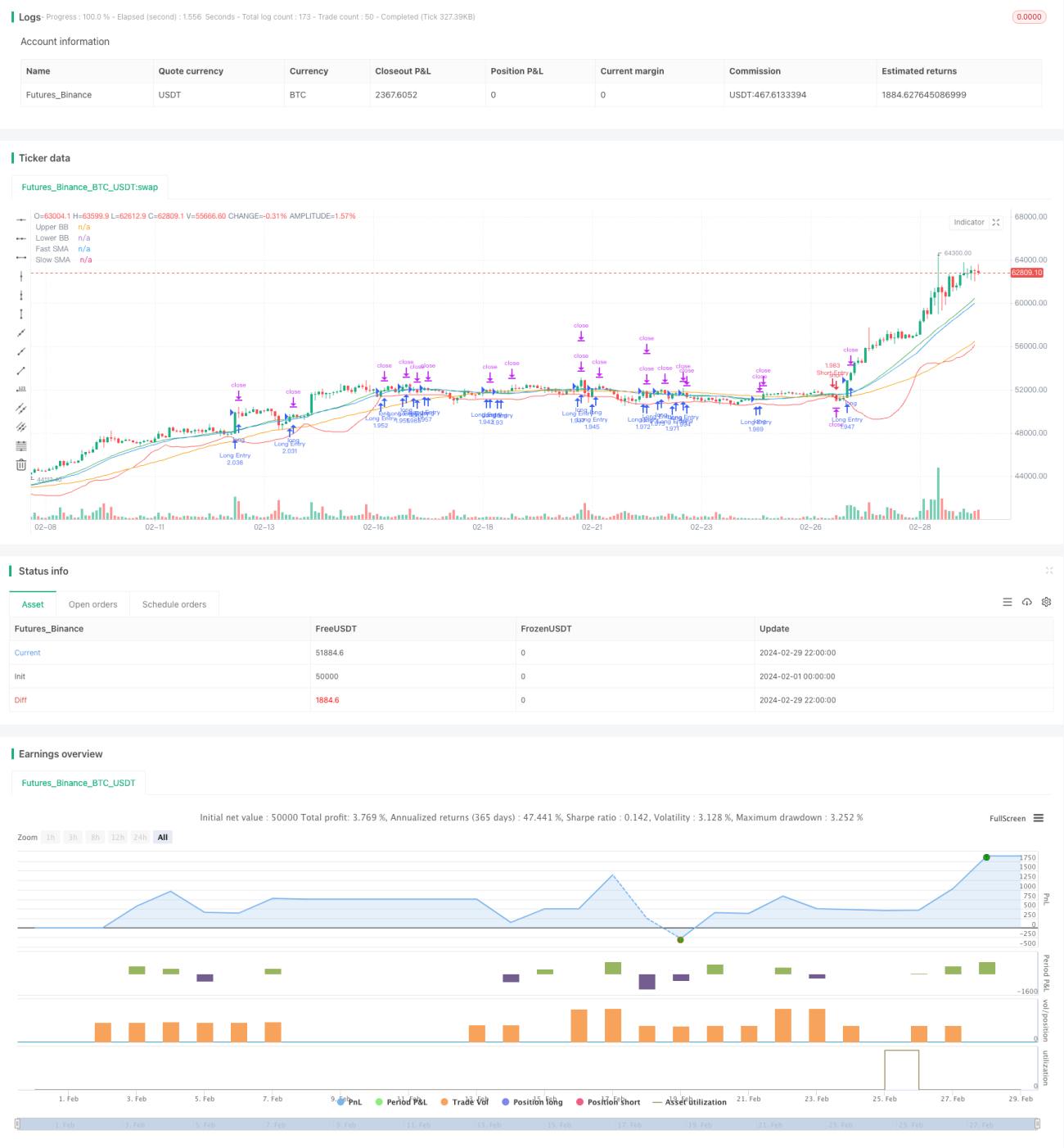

La stratégie de trading quantitative de momentum de tendance de Jiayi Bing est une stratégie de trading quantitative combinant le suivi de tendance, les indicateurs de momentum et les bandes de Bollinger, à la fois pour les positions longues et courtes. Cette stratégie utilise le croisement de moyennes mobiles rapides et lentes pour déterminer la direction de la tendance, tout en intégrant les bandes de Bollinger et les indicateurs de momentum pour confirmer les signaux d’entrée. Elle inclut également des mesures de gestion des risques telles que le take-profit, le stop-loss, le trailing stop-loss et la gestion de la taille des positions.

Principe de la stratégie

Le principe fondamental de cette stratégie est de capter les opportunités du marché en exploitant la tendance des prix et l’effet de momentum. Plus précisément, elle utilise deux moyennes mobiles de périodes différentes (rapide et lente) pour identifier la direction de la tendance des prix. Lorsque la moyenne rapide croise la moyenne lente à la hausse, cela indique une tendance haussière, et la stratégie génère un signal d’achat. Inversement, lorsque la moyenne rapide croise la moyenne lente à la baisse, cela signale une tendance baissière, et la stratégie génère un signal de vente à découvert.

Pour confirmer davantage la tendance et le moment d’entrée, la stratégie intègre également les bandes de Bollinger et un indicateur de momentum. Les bandes de Bollinger sont composées de trois lignes : la bande médiane est une moyenne mobile, tandis que les bandes supérieure et inférieure sont obtenues en ajoutant ou en soustrayant un certain écart-type à la bande médiane. Lorsque le prix franchit la bande supérieure, cela indique une forte dynamique haussière, et la stratégie prend une position longue. Lorsque le prix franchit la bande inférieure, cela indique une forte dynamique baissière, et la stratégie prend une position courte.

De plus, la stratégie intègre un indicateur de momentum, qui mesure la vitesse de hausse ou de baisse des prix en comparant le prix actuel à celui d’une période antérieure. L’indicateur de momentum permet d’évaluer la force de la tendance, offrant ainsi une confirmation supplémentaire pour l’entrée.

En ce qui concerne la gestion des positions, la stratégie permet de définir la taille des positions en fonction du capital du compte et de l’appétit pour le risque. Par ailleurs, elle met en place des mécanismes de take-profit, de stop-loss et de trailing stop-loss pour contrôler le risque de chaque transaction.

En résumé, la stratégie de trading quantitative de momentum de tendance de Jiayi Bing cherche à capter les opportunités de tendance du marché tout en contrôlant strictement les risques, afin d’obtenir un rendement d’investissement stable, en combinant suivi de tendance, confirmation par momentum et gestion des risques.

Analyse des avantages

-

Suivi de tendance : La stratégie utilise le croisement de moyennes mobiles rapides et lentes pour capturer les opportunités de tendance des prix, pouvant aussi bien prendre des positions longues sur les tendances haussières que des positions courtes sur les tendances baissières, s’adaptant ainsi à différentes configurations de marché.

-

Confirmation par momentum : L’introduction d’un indicateur de momentum comme deuxième confirmation de la tendance permet d’éliminer les faux signaux et d’améliorer la qualité des entrées.

-

Aide à la décision par les bandes de Bollinger : Les bandes de Bollinger reflètent la zone de fluctuation des prix ; un franchissement des bandes peut être considéré comme un signal d’accélération de la tendance ou de volatilité anormale, fournissant une référence pour l’entrée.

-

Gestion des positions : La stratégie adopte une méthode de gestion des positions basée sur un pourcentage du capital du compte et des limites, permettant de contrôler flexiblement l’allocation de capital par transaction, à la fois pour utiliser pleinement les fonds et pour éviter une exposition excessive au risque.

-

Take-profit et stop-loss : Les mécanismes de take-profit, de stop-loss et de trailing stop-loss permettent de protéger les bénéfices lorsque le prix évolue dans la direction attendue, tout en stoppant fermement les pertes en cas de retournement, contrôlant ainsi efficacement la perte maximale par transaction.

-

Optimisation multi-paramètres : La stratégie comprend plusieurs paramètres ajustables, tels que les périodes des moyennes mobiles, les paramètres des bandes de Bollinger, les ratios de take-profit et de stop-loss, etc. Cela permet d’optimiser les paramètres pour améliorer l’adaptabilité et la robustesse de la stratégie.

Analyse des risques

-

Trading fréquent : La stratégie génère des signaux d’entrée basés sur les croisements de moyennes mobiles et les franchissements des bandes de Bollinger. En période de forte volatilité, les signaux de trading peuvent être nombreux, entraînant un nombre excessif de transactions, ce qui augmente les coûts de commission et le slippage.

-

Sensibilité aux paramètres : La stratégie comporte plusieurs paramètres (périodes des moyennes mobiles, période du momentum, paramètres des bandes de Bollinger, etc.). Le choix des paramètres peut avoir un impact significatif sur les performances. Un mauvais réglage peut conduire à des résultats médiocres.

-

Retard dans l’identification de la tendance : Les moyennes mobiles sont des indicateurs retardés, surtout lorsque les périodes sont longues. La vitesse de détection des retournements de tendance peut être lente, entraînant des entrées tardives.

-

Risque de stop-loss : Bien que la stratégie intègre des mécanismes de stop-loss, dans des conditions de marché extrêmes (comme des gaps rapides), le prix peut traverser directement le niveau de stop-loss, entraînant des pertes réelles supérieures aux prévisions.

-

Risque de concentration des positions : Si la stratégie génère des signaux dans la même direction de manière continue sur une période donnée, les positions peuvent être excessivement concentrées dans une direction, exposant à un risque de détention important.

-

Risque de liquidité : Les performances en backtest et en trading réel peuvent être affectées par la liquidité du marché, en particulier pour les transactions de grande taille, où le slippage et le manque de volume peuvent poser problème.

Directions d’optimisation

-

Introduction d’indicateurs techniques supplémentaires : Sur la base des moyennes mobiles, du momentum et des bandes de Bollinger, on peut intégrer d’autres indicateurs techniques comme le RSI, le MACD, etc., pour améliorer la fiabilité des signaux grâce à une confirmation multiple.

-

Optimisation des mécanismes d’entrée et de sortie : On peut envisager d’ajouter des conditions supplémentaires, par exemple exiger un certain volume de transactions avant un franchissement de prix, ou utiliser une sortie partielle ou un trailing stop à la sortie, pour renforcer la flexibilité et la rentabilité.

-

Ajustement dynamique des paramètres : Pour les périodes des moyennes mobiles, la période du momentum, les paramètres des bandes de Bollinger, etc., on peut concevoir un mécanisme d’auto-adaptation des paramètres, les ajustant dynamiquement en fonction des différents états du marché et des niveaux de volatilité, améliorant ainsi l’adaptabilité de la stratégie.

-

Amélioration de la gestion des positions : En complément de la gestion actuelle, on peut introduire des méthodes de gestion de capital plus avancées, telles que le critère de Kelly, le ratio fixe, les capitaux propres dynamiques, etc., pour mieux équilibrer le rendement et le risque.

-

Intégration de l’analyse fondamentale : Les stratégies purement techniques peuvent être confrontées au risque d’inefficacité ou de défaillance du marché. L’intégration de facteurs fondamentaux, comme les données macroéconomiques, les tendances sectorielles, etc., pour filtrer et confirmer les signaux techniques, pourrait améliorer les performances.

-

Renforcement de la cohérence entre backtest et trading réel : Les performances en backtest et en trading réel peuvent différer. Il est essentiel de se concentrer sur la qualité d’exécution, y compris le prix d’exécution, le slippage, le délai, etc., pour assurer la cohérence entre les résultats du backtest et les performances réelles.

Résumé

La stratégie de trading quantitative de momentum de tendance de Jiayi Bing est une stratégie de trading quantitative qui combine plusieurs méthodes d’analyse technique. Elle utilise le croisement de moyennes mobiles pour capturer la tendance, le franchissement des bandes de Bollinger pour confirmer l’évolution, l’indicateur de momentum pour refléter la vitesse, le take-profit et le stop-loss pour contrôler les risques, et la gestion des positions pour optimiser l’utilisation du capital, formant ainsi un système complet de prise de décision et de gestion de trading.

Les points forts de cette stratégie résident dans la combinaison du suivi de tendance et du momentum, l’aide à la décision apportée par les bandes de Bollinger, et l’équilibre entre la gestion des positions et les mécanismes de take-profit/stop-loss, permettant de saisir les opportunités du marché grâce à une analyse multidimensionnelle. Cependant, la stratégie est également confrontée à des risques potentiels tels que le trading fréquent, la sensibilité aux paramètres, le retard dans l’identification de la tendance, l’incapacité du stop-loss à couvrir les situations de marché extrêmes, etc. Pour y remédier, il est nécessaire d’introduire davantage d’indicateurs techniques, d’optimiser la logique de confirmation des signaux, d’ajuster dynamiquement les paramètres, et d’améliorer la gestion des capitaux afin de perfectionner continuellement la stratégie.

Par ailleurs, des écarts peuvent exister entre les résultats du backtest et les performances en trading réel. Il est donc crucial de prêter attention aux aspects d’exécution tels que le prix d’exécution, le slippage et le délai, pour améliorer la praticabilité et la stabilité de la stratégie. De plus, une stratégie quantitative ne doit pas se limiter à l’analyse technique ; l’intégration appropriée de facteurs fondamentaux contribuera à renforcer l’exhaustivité et l’efficacité de la prise de décision.

En conclusion, la stratégie de trading quantitative de momentum de tendance de Jiayi Bing offre une approche relativement complète et réalisable pour la pratique du trading quantitatif. Toutefois, son efficacité finale dépend de l’arbitrage entre les opportunités et les risques, ainsi que de l’optimisation des détails. En pratique, il convient d’ajuster et d’améliorer la stratégie en fonction de ses propres préférences en matière de risque, de taille de capital, de marché de trading, etc., et de surveiller et d’optimiser en continu lors de l’exécution réelle, afin de rechercher des performances plus stables et idéales.

- 1