Stratégie de trading swing long basée sur les bandes de Bollinger et le RSI

Aperçu

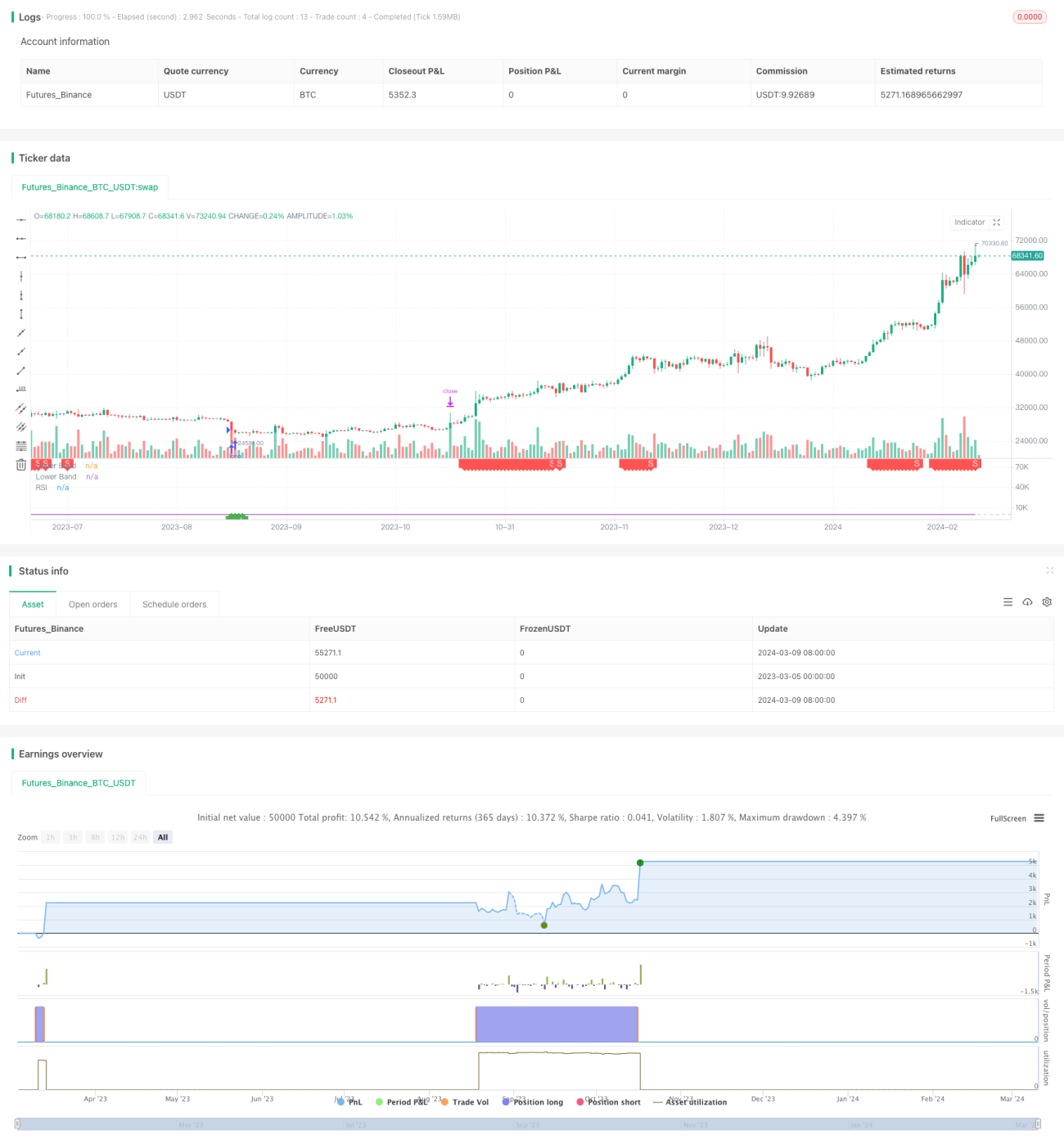

Cette stratégie repose sur deux indicateurs techniques, les bandes de Bollinger et le Relative Strength Index (RSI), pour effectuer des opérations de swing trading en position longue dans une tendance haussière. La logique est simple mais efficace : ouvrir une position longue lorsque le prix casse la bande inférieure de Bollinger et que le RSI est inférieur à 35, et la fermer lorsque le RSI dépasse 69 à la hausse. Des niveaux de take-profit et stop-loss sont également définis.

Principe de la stratégie

-

Calcul du RSI : utiliser la RMA (Relative Moving Average) pour calculer respectivement les gains et pertes moyens, puis diviser le gain moyen par le total pour obtenir le RSI. Le RSI reflète la force relative du prix sur une période donnée.

-

Calcul des bandes de Bollinger : utiliser une SMA (Simple Moving Average) pour calculer la moyenne des prix, puis ajouter/soustraire l’écart-type pour obtenir les bandes supérieure et inférieure. Les bandes de Bollinger reflètent dynamiquement la plage de fluctuation des prix.

-

Ouverture de position longue : lorsque le prix casse la bande inférieure de Bollinger et que le RSI est inférieur à 35, la situation est jugée survendue, ce qui déclenche l’ouverture d’une position longue. Ces deux conditions permettent de capter les retournements à la hausse.

-

Clôture de la position longue : lorsque le RSI dépasse 69 à la hausse, la situation est jugée surachetée, on ferme alors la position longue pour verrouiller les profits.

-

Take-profit et stop-loss : après l’ouverture, les prix de take-profit et stop-loss sont calculés en pourcentage selon les paramètres définis par l’utilisateur. La position est fermée dès que l’un de ces niveaux est touché. Cela permet de contrôler le risque et le rendement de chaque transaction.

Analyse des avantages

-

Les bandes de Bollinger reflètent objectivement la plage d’évolution du prix et s’ajustent en phase avec la tendance des prix, sans être limitées par des seuils fixes.

-

Le RSI permet de visualiser assez intuitivement l’équilibre entre les forces haussières et baissières, et reste relativement objectif, souvent utilisé pour identifier les situations de sur-achat ou sur-vente.

-

Son utilisation dans une tendance haussière est particulièrement adaptée au swing trading. En captant les rebonds via la bande inférieure et un RSI bas, et en fermant rapidement la position avec un RSI élevé, la stratégie exploite efficacement les mouvements de tendance.

-

La présence de take-profit et stop-loss rend le risque de la stratégie contrôlable ; l’investisseur peut ajuster librement ces paramètres selon son appétence au risque.

-

La logique et le code de la stratégie sont relativement simples, faciles à comprendre et à implémenter, et les résultats des backtests sont assez stables.

Analyse des risques

-

Sur des marchés latéraux (range), les bandes de Bollinger et le RSI peuvent générer un nombre excessif de signaux, entraînant une fréquence de transactions trop élevée et des coûts de commission accrus.

-

Des indicateurs uniques comme le RSI sont sensibles aux fluctuations de prix à court terme, ce qui peut produire des signaux trompeurs. Il est donc préférable de combiner les signaux du RSI avec d’autres analyses comme la tendance des prix.

-

Le choix des paramètres des bandes de Bollinger et du RSI a un impact important sur les performances de la stratégie ; différents marchés et instruments peuvent nécessiter des paramètres distincts. L’utilisateur doit effectuer les ajustements appropriés en fonction des conditions spécifiques.

-

En cas d’événements imprévus ou de conditions de marché exceptionnelles, les bandes de Bollinger et le RSI peuvent perdre leur efficacité. Sans autre mesure de gestion des risques, la stratégie peut subir des drawdowns importants.

Pistes d’optimisation

-

On peut envisager d’introduire d’autres indicateurs techniques comme les moyennes mobiles en tant que filtres, par exemple n’ouvrir une position que lorsque les MA sont en ordre haussier, afin d’améliorer la fiabilité des signaux.

-

Les seuils haut et bas du RSI, ainsi que les paramètres des bandes de Bollinger, peuvent être optimisés pour trouver la combinaison la plus performante sur chaque instrument et chaque période.

-

Après les backtests, effectuer des tests forward et des simulations de trading afin de valider l’efficacité et la stabilité de la stratégie avant de passer au trading réel.

-

Grâce à la gestion de position (taille de lot) et des stop-loss/take-profit dynamiques, il est possible de mieux limiter le drawdown et d’améliorer le rendement ajusté au risque.

-

Cette stratégie peut être intégrée dans un portefeuille d’investissement et combinée à d’autres stratégies pour diversification, plutôt que de l’utiliser de manière isolée, afin d’accroître la stabilité globale.

Conclusion

Cet article présente une stratégie de swing trading en position longue basée sur deux indicateurs techniques, les bandes de Bollinger et le RSI. Cette stratégie est adaptée pour capter les mouvements de tendance au sein d’une tendance haussière ; sa logique et sa mise en œuvre sont relativement simples. On ouvre une position longue lorsque le prix casse la bande inférieure de Bollinger et que le RSI est bas, on la ferme lorsque le RSI devient haut, et on fixe des niveaux de take-profit et stop-loss. Les avantages résident dans la capacité à refléter objectivement la plage de fluctuation des prix et le rapport de force entre acheteurs et vendeurs, avec un risque contrôlable. Cependant, en pratique, il faut veiller à contrôler la fréquence des transactions, à filtrer les signaux avec des indicateurs supplémentaires, à optimiser les paramètres et à gérer la taille des positions. De plus, la stratégie peut s’avérer inefficace dans des conditions de marché anormales et nécessite d’autres mesures de gestion des risques en complément. En introduisant des filtres supplémentaires, des stop-loss/take-profit dynamiques, une gestion du capital et une allocation de portefeuille, on peut encore améliorer la stabilité et la rentabilité de cette stratégie. Dans l’ensemble, elle peut constituer un complément utile pour les traders de tendance, mais doit être utilisée avec prudence en fonction des caractéristiques propres de chacun.

/*backtest

start: 2023-03-05 00:00:00

end: 2024-03-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Bollinger Band with RSI", shorttitle="BB&RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1