सुपर ट्रेंड V रणनीति

अवलोकन

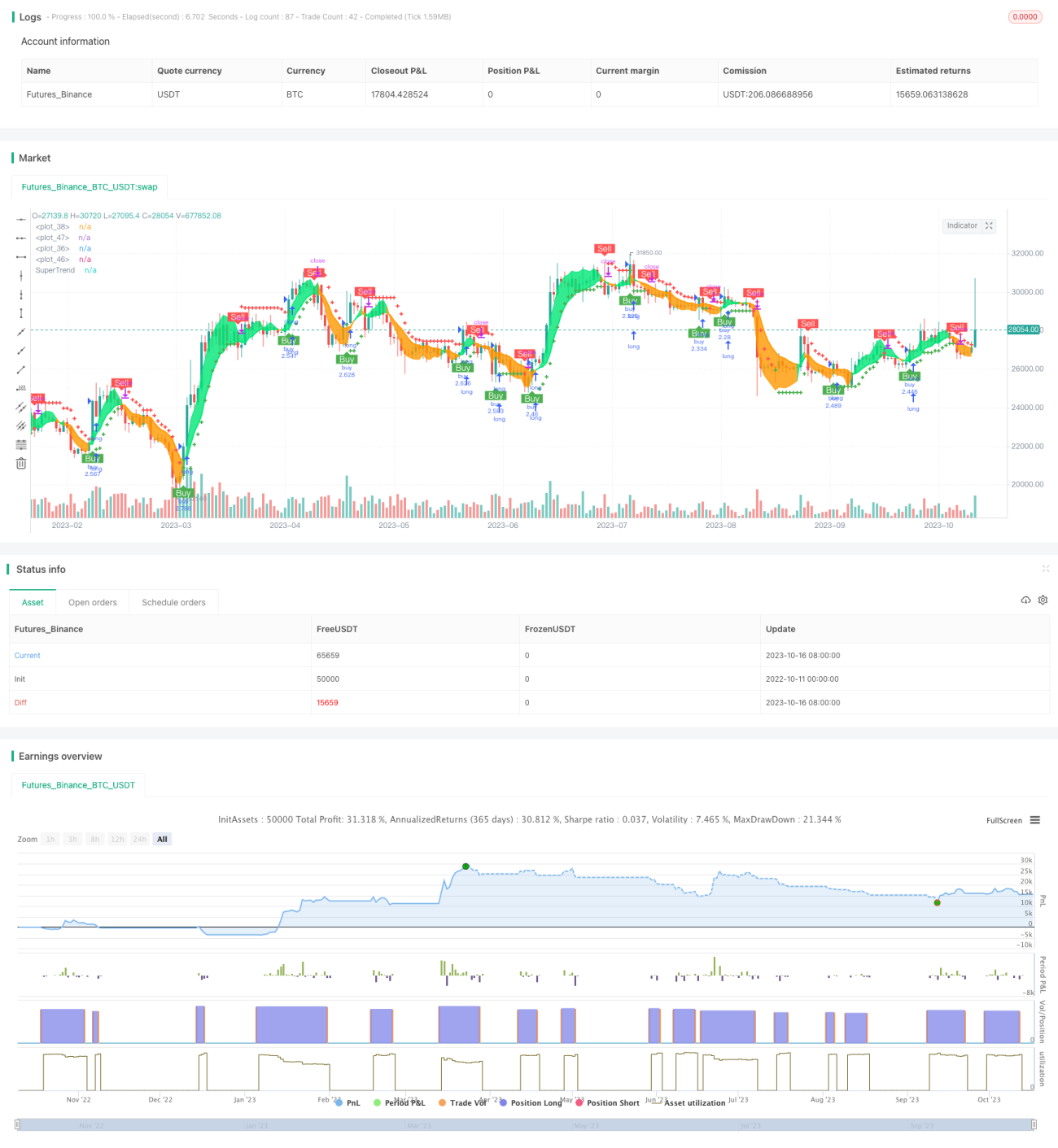

सुपर ट्रेंड V रणनीति एक अल्पकालिक ट्रेडिंग रणनीति है जो मूविंग एवरेज और मानक विचलन पर आधारित है। यह सुपर ट्रेंड इंडिकेटर का उपयोग करके मूल्य की प्रवृत्ति दिशा का निर्धारण करती है, और प्रवेश के लिए मूविंग एवरेज द्वारा निर्मित समर्थन और प्रतिरोध के साथ जोड़ती है। साथ ही, यह मानक विचलन चैनल का उपयोग करके मूल्य के संभावित समर्थन और प्रतिरोध क्षेत्रों का पूर्वानुमान करती है, स्टॉप-लॉस और टेक-प्रॉफिट की कीमत सीमा निर्धारित करती है, जिससे प्रवृत्ति का अनुसरण करने और कुशल निकास के साथ एक अल्पकालिक ट्रेडिंग रणनीति बनती है।

रणनीति का सिद्धांत

यह रणनीति सबसे पहले सुपर ट्रेंड इंडिकेटर की गणना करती है। सुपर ट्रेंड इंडिकेटर ATR और मूल्य के संबंध का उपयोग करके प्रवृत्ति की दिशा निर्धारित करता है। जब मूल्य ऊपर की प्रवृत्ति से ऊपर होता है तो इसे तेजी (बुलिश) माना जाता है, और जब मूल्य नीचे की प्रवृत्ति से नीचे होता है तो इसे मंदी (बेयरिश) माना जाता है।

फिर मूल्य का मूविंग एवरेज EMA और ओपनिंग प्राइस का मूविंग एवरेज EMA की गणना की जाती है। जब मूल्य मूविंग एवरेज को ऊपर से पार करता है और ओपनिंग प्राइस के एवरेज से ऊपर होता है, तो यह खरीद संकेत होता है; जब मूल्य मूविंग एवरेज को नीचे से पार करता है और ओपनिंग प्राइस के एवरेज से नीचे होता है, तो यह बिक्री संकेत होता है।

इसके बाद मानक विचलन का उपयोग करके मूल्य चैनल के ऊपरी और निचले बैंड की गणना की जाती है, और उन्हें चिकना किया जाता है। मूल्य के मानक विचलन के ऊपरी बैंड को पार करने पर स्टॉप-लॉस संकेत होता है, और मूल्य के मानक विचलन के निचले बैंड को पार करने पर टेक-प्रॉफिट संकेत होता है।

अंत में, विभिन्न समय अवधियों के मूविंग एवरेज को मिलाकर प्रवृत्ति दिशा का निर्धारण किया जाता है, और इसे सुपर ट्रेंड इंडिकेटर के साथ जोड़कर एक स्थिर प्रवृत्ति निर्णय बनाया जाता है।

रणनीति के लाभ

- सुपर ट्रेंड इंडिकेटर का उपयोग करके मूल्य की प्रवृत्ति दिशा का निर्धारण, प्रवृत्ति के उलट होने से होने वाले नुकसान से बचाव।

- मूविंग एवरेज के साथ ओपनिंग प्राइस का उपयोग करके प्रवेश के समय का सहायक निर्धारण, झूठे ब्रेकआउट से बचाव।

- मानक विचलन चैनल मूल्य के संभावित समर्थन और प्रतिरोध क्षेत्रों का पूर्वानुमान करता है, स्टॉप-लॉस और टेक-प्रॉफिट मूल्य निर्धारित करता है।

- कई समय अवधियों को मिलाकर प्रवृत्ति दिशा का निर्धारण, स्थिरता में वृद्धि।

रणनीति के जोखिम

- सुपर ट्रेंड इंडिकेटर में विलंब (लैग) होता है, जिससे प्रवृत्ति परिवर्तन के बिंदु छूट सकते हैं।

- मूविंग एवरेज द्वारा उत्पन्न क्रॉसओवर संकेतों में विलंब होता है, प्रवेश का समय सटीक नहीं हो सकता।

- मानक विचलन चैनल की सीमा बहुत निश्चित होती है, बाजार की अस्थिरता को वास्तविक समय में प्रतिबिंबित नहीं कर सकती।

- कई समय अवधियों के निर्णय आपस में विरोधाभास पैदा कर सकते हैं।

जोखिम समाधान के तरीके:

- सुपर ट्रेंड के मापदंडों को उचित रूप से छोटा करके संवेदनशीलता बढ़ाएं।

- मूविंग एवरेज की अवधि को अनुकूलित करें, या प्रवेश के निर्णय के लिए अन्य संकेतक जोड़ें।

- मानक विचलन चैनल के मापदंडों को गतिशील रूप से समायोजित करें, ताकि सीमा बाजार के साथ मेल खा सके।

- कई समय अवधियों के निर्णय तर्क को स्पष्ट करें, संभावित विरोधाभासों को संभालें।

रणनीति के अनुकूलन की दिशा

- सुपर ट्रेंड के मापदंडों को अनुकूलित करें, सर्वोत्तम मापदंड संयोजन खोजें।

- प्रवेश के समय के निर्णय के लिए मूविंग एवरेज के साथ अन्य संकेतकों को आज़माएं।

- मानक विचलन चैनल के मापदंडों को गतिशील रूप से समायोजित करने का प्रयास करें।

- विभिन्न बहु-अवधि संयोजनों का परीक्षण करें, सबसे उपयुक्त अवधि खोजें।

- स्टॉप-लॉस और टेक-प्रॉफिट रणनीति को अनुकूलित करें, ताकि लाभ क्षमता बढ़े।

सारांश

सुपर ट्रेंड V रणनीति प्रवृत्ति, मूविंग एवरेज, मानक विचलन चैनल जैसे संकेतकों के लाभों को एकीकृत करती है, जिससे प्रवृत्ति दिशा का स्थिर निर्धारण, उपयुक्त प्रवेश समय का चयन, और मूल्य क्षेत्रों में स्टॉप-लॉस और टेक-प्रॉफिट सेट करने वाली एक अल्पकालिक ट्रेडिंग रणनीति बनती है। मापदंड अनुकूलन, संकेतक अनुकूलन, स्टॉप-लॉस और टेक-प्रॉफिट अनुकूलन आदि पहलुओं में सुधार करके रणनीति की स्थिरता और लाभ क्षमता को बढ़ाया जा सकता है। इसका ठोस तर्क और सख्त दृष्टिकोण सीखने और शोध करने योग्य है।

/*backtest

start: 2022-10-11 00:00:00

end: 2023-10-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Super trend V Strategy version", overlay = true, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1