महीने की शुरुआत में खरीद और महीने के अंत में पोजीशन बंद करने की रणनीति

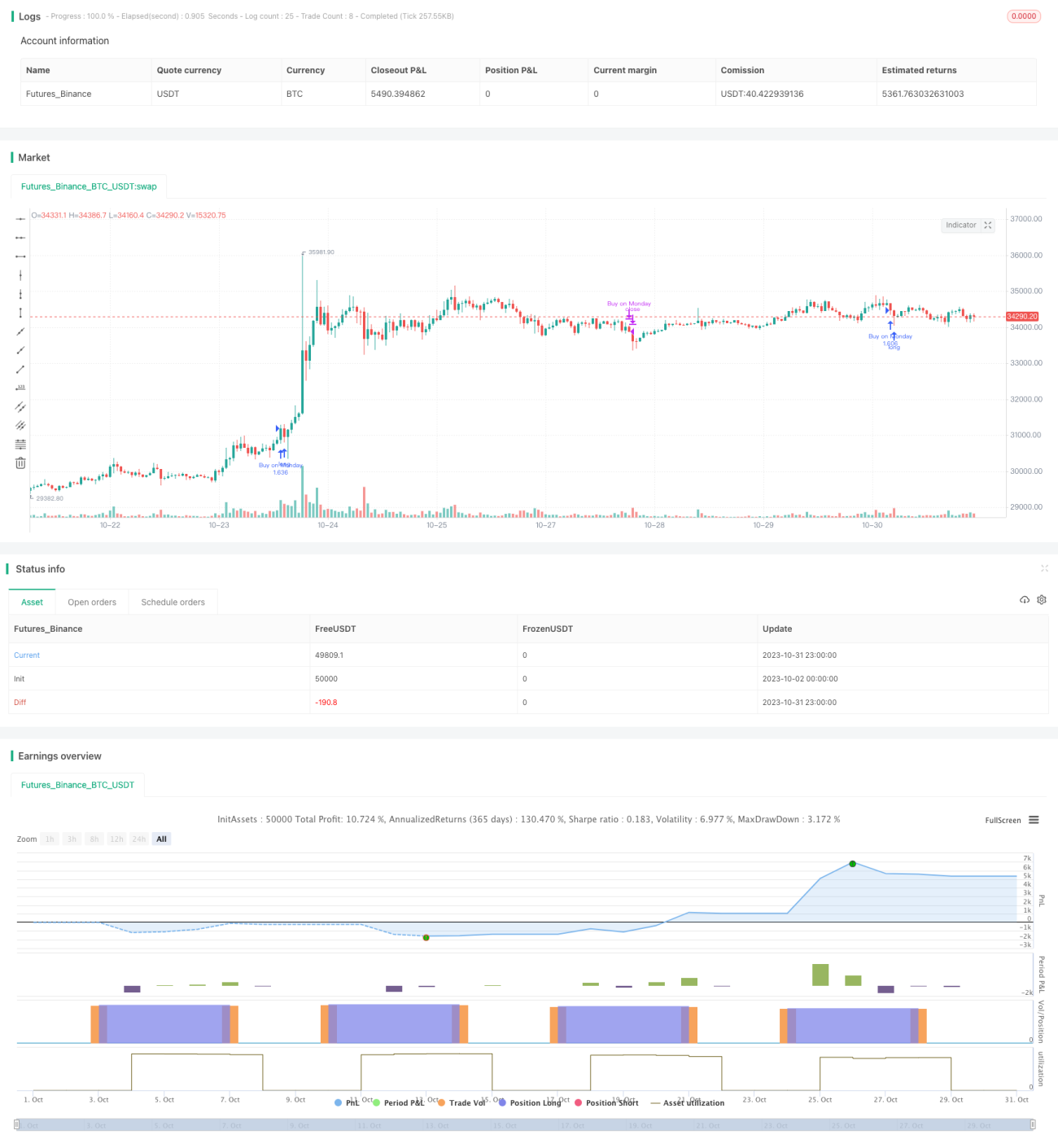

इस रणनीति का मूल विचार यह है कि हर महीने के पहले कारोबारी दिन पर लॉन्ग पोजीशन खोली जाए और आखिरी कारोबारी दिन पर उसे बंद किया जाए। यह एक बहुत ही सरल रणनीति है, मुख्य रूप से शिक्षण प्रदर्शन के लिए उपयोगी।

रणनीति का सिद्धांत

यह रणनीति सबसे पहले हर महीने के पहले कारोबारी दिन (सोमवार) को ओपन सिग्नल के रूप में और आखिरी कारोबारी दिन (शुक्रवार) को क्लोज सिग्नल के रूप में परिभाषित करती है।

पोजीशन खोलते समय, यदि केवल लॉन्ग जाने की सेटिंग चालू है, तो सीधे लॉन्ग जाएं; यदि शॉर्ट जाने की अनुमति है, तो एक साथ लॉन्ग और शॉर्ट दोनों पोजीशन खोलें।

पोजीशन बंद करते समय, यदि शॉर्ट जाने की अनुमति है, तो सभी पोजीशन बंद करें; यदि केवल लॉन्ग की अनुमति है, तो केवल लॉन्ग पोजीशन बंद करें।

जोखिम को नियंत्रित करने के लिए, रणनीति में एक सरल स्टॉप-लॉस सेटिंग भी जोड़ी गई है। जब कीमत स्टॉप-लॉस मूल्य को छूती है, तो पोजीशन को बलपूर्वक बंद कर लिया जाता है।

कुल मिलाकर, यह रणनीति बहुत सरल और सीधी है, जो सबसे बुनियादी मासिक ट्रेडिंग रणनीतियों से संबंधित है और शिक्षण प्रदर्शन के लिए उपयुक्त है। वास्तविक उपयोग में, एंट्री/एग्जिट सिग्नल, स्टॉप-लॉस तरीके आदि को अपनी आवश्यकतानुसार अनुकूलित किया जा सकता है।

रणनीति के लाभ

-

विचार बहुत सरल और सीधा है, जो शुरुआती लोगों के सीखने के लिए बहुत उपयुक्त है।

-

मासिक होल्डिंग का उपयोग किया जाता है, संचालन की आवृत्ति कम होती है, यह स्थिरता चाहने वाले निवेशकों के लिए उपयुक्त है।

-

लॉन्ग और शॉर्ट दोनों विकल्प उपलब्ध हैं, जो विभिन्न शैलियों के व्यापारियों की आवश्यकताओं को पूरा कर सकते हैं।

-

स्टॉप-लॉस फ़ंक्शन जोड़ा गया है, जो कुछ हद तक एकल स्टॉक के जोखिम को नियंत्रित कर सकता है।

रणनीति के जोखिम

-

एंट्री और एग्जिट का समय निश्चित है, बाजार की स्थिति के अनुसार समायोजित नहीं किया जा सकता, आर्बिट्रेज की संभावना है।

-

कोई मात्रात्मक संकेतक जोड़ा नहीं गया है, आंख मूंदकर ट्रेंड का अनुसरण करने का जोखिम है।

-

एकल स्टॉक पर स्टॉप-लॉस आसानी से टूट सकता है, टेल रिस्क को प्रभावी ढंग से नियंत्रित नहीं कर सकता।

-

पोजीशन का आकार निश्चित है, बाजार की स्थिति के अनुसार समायोजित नहीं किया जा सकता।

-

कारोबार की अनिश्चितता के कारण रणनीति का पूरी तरह से पालन नहीं किया जा सकता।

-

सरल स्टॉप-लॉस विधि छोटे स्टॉप-लॉस का कारण बन सकती है, वोलैटिलिटी स्टॉप जैसे गतिशील स्टॉप-लॉस का उपयोग करना चाहिए।

रणनीति अनुकूलन दिशा-निर्देश

-

बाजार की स्थिति का आकलन करने के लिए मात्रात्मक संकेतक शामिल किए जा सकते हैं, जिससे पोजीशन खोलने की गति को गतिशील रूप से समायोजित किया जा सके।

-

बेंचमार्क इंडेक्स के सापेक्ष स्टॉक की सापेक्ष ताकत का आकलन करके एंट्री के लिए चयन करने पर विचार करें।

-

बाजार की अस्थिरता जैसे जोखिम संकेतकों के अनुसार पोजीशन के आकार को गतिशील रूप से समायोजित करें।

-

गतिशील स्टॉप-लॉस या बहु-स्तरीय स्टॉप-लॉस का उपयोग करें।

-

एल्गोरिथमिक ट्रेडिंग मॉड्यूल जोड़ें ताकि ट्रेडिंग सिग्नल निष्पादित हो सकें।

-

पूंजी प्रबंधन रणनीति को अनुकूलित करें, विभिन्न बाजार परिवेशों में स्टॉक इंडेक्स फ्यूचर्स की पोजीशन को समायोजित करें।

-

स्टॉक की गुणवत्ता का आकलन करने और एंट्री के लिए स्टॉक चुनने के लिए मशीन लर्निंग को शामिल करें।

सारांश

यह रणनीति एक बहुत ही बुनियादी महीने की शुरुआत में खरीदें और महीने के अंत में बंद करें वाली रणनीति है, जिसका तर्क सरल और समझने में आसान है, जो शुरुआती लोगों के सीखने के लिए उपयुक्त है। हालांकि, वास्तविक उपयोग में एंट्री/एग्जिट समय, स्टॉप-लॉस तरीके, पोजीशन प्रबंधन आदि में अनुकूलन की आवश्यकता होती है ताकि जटिल और परिवर्तनशील बाजार में निरंतर लाभ प्राप्त किया जा सके। हमें रणनीति के फायदे और नुकसान को गहराई से समझना चाहिए, रणनीति प्रणाली में लगातार सुधार करना चाहिए और अपने लिए उपयुक्त मात्रात्मक ट्रेडिंग योजना विकसित करनी चाहिए।

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Je_Buurman September 1st 2020

//@version=4

strategy("Buurmans Tutorial", overlay=true, initial_capital=1000, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.2)- 1