त्रिगुण मूविंग औसत चैनल प्रवृत्ति अनुसरण रणनीति

अवलोकन (Overview)

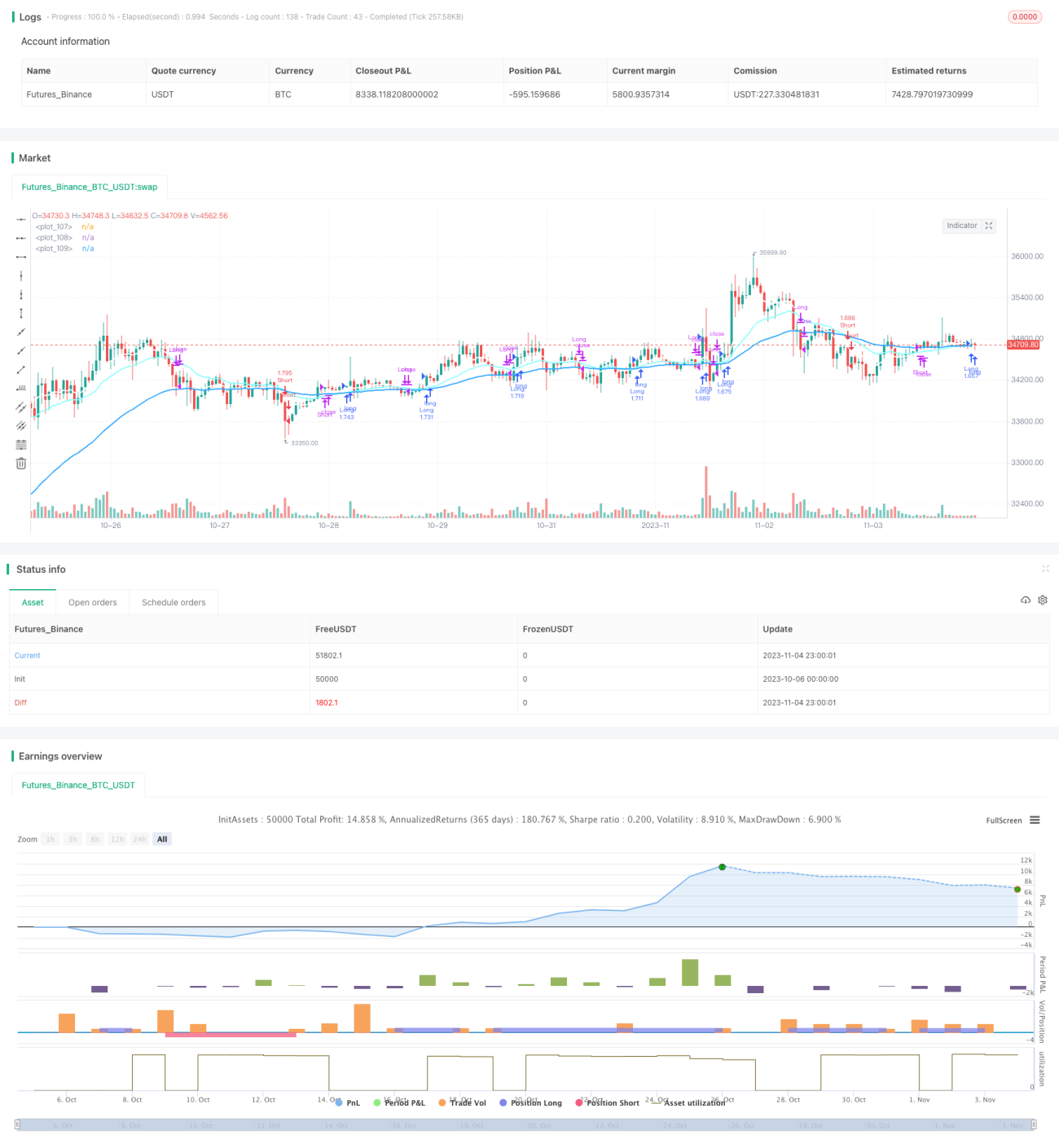

यह रणनीति तीन चल औसतों के संयोजन का उपयोग करती है, जो चल औसतों के क्रम संबंध के अनुसार प्रवृत्ति की दिशा निर्धारित करती है, जिससे प्रवृत्ति का अनुसरण किया जा सके। जब तीव्र चल औसत, मध्यम चल औसत और धीमी चल औसत क्रमशः व्यवस्थित होते हैं, तो लॉन्ग पोजीशन ली जाती है; जब धीमी चल औसत, मध्यम चल औसत और तीव्र चल औसत क्रमशः व्यवस्थित होते हैं, तो शॉर्ट पोजीशन ली जाती है।

रणनीति सिद्धांत (Strategy Principle)

यह रणनीति तीन अलग-अलग अवधियों के चल औसतों का उपयोग करती है, जिसमें तीव्र चल औसत, मध्यम चल औसत और धीमी चल औसत शामिल हैं।

प्रवेश की शर्तें:

- लॉन्ग: जब तीव्र चल औसत > मध्यम चल औसत > धीमी चल औसत हो, तो बाजार को तेजी की प्रवृत्ति में मानकर लॉन्ग पोजीशन ली जाती है।

- शॉर्ट: जब धीमी चल औसत < मध्यम चल औसत < तीव्र चल औसत हो, तो बाजार को मंदी की प्रवृत्ति में मानकर शॉर्ट पोजीशन ली जाती है।

निकास की शर्तें:

- चल औसत पर आधारित निकास: तीनों चल औसतों का क्रम उलट जाने पर पोजीशन बंद की जाती है।

- लाभ-हानि सीमा पर आधारित निकास: निश्चित लाभ और हानि सीमा निर्धारित की जाती है, जैसे लाभ सीमा 12% और हानि सीमा 1%, लाभ या हानि के मूल्य तक पहुँचने पर पोजीशन बंद की जाती है।

यह रणनीति सरल और सीधी है, जो तीन चल औसतों का उपयोग करके बाजार की प्रवृत्ति की दिशा निर्धारित करती है और प्रवृत्ति अनुसरण व्यापार को लागू करती है, जो प्रवृत्ति-प्रधान बाजारों के लिए उपयुक्त है।

लाभ विश्लेषण (Advantage Analysis)

- तीन चल औसतों का उपयोग करके प्रवृत्ति का निर्धारण, बाजार के शोर को फ़िल्टर करना और प्रवृत्ति की दिशा पहचानना।

- विभिन्न अवधियों के चल औसतों का उपयोग करके प्रवृत्ति में बदलाव के बिंदुओं को अधिक सटीक रूप से पहचानना।

- चल औसत संकेतक और निश्चित लाभ-हानि सीमा को मिलाकर पूंजी जोखिम प्रबंधन।

- रणनीति का विचार सरल और सीधा, समझने और लागू करने में आसान।

- चल औसत अवधि मापदंडों को आसानी से अनुकूलित किया जा सकता है, विभिन्न समय-सीमाओं के अनुकूल।

जोखिम और सुधार (Risks and Improvements)

- बड़ी समय-सीमाओं में, चल औसत गलत संकेत दे सकते हैं, जिससे अनावश्यक नुकसान हो सकता है।

- अन्य संकेतकों या फ़िल्टर शर्तों को शामिल करने पर विचार किया जा सकता है, ताकि लाभप्रदता बढ़े।

- चल औसत अवधि मापदंडों के संयोजन को अनुकूलित किया जा सकता है, ताकि व्यापक बाजार स्थितियों के अनुकूल हो सके।

- प्रवृत्ति शक्ति संकेतकों को जोड़ा जा सकता है, ताकि ऊँचाई पर खरीदने और नीचे बेचने से बचा जा सके।

- स्वचालित स्टॉप-लॉस जोड़ा जा सकता है, ताकि नुकसान को बढ़ने से रोका जा सके।

सारांश (Conclusion)

यह त्रिगुण चल औसत प्रवृत्ति अनुसरण रणनीति समग्र रूप से स्पष्ट और समझने में आसान है, जो चल औसतों का उपयोग करके प्रवृत्ति की दिशा निर्धारित करती है और सरल प्रवृत्ति अनुसरण व्यापार को लागू करती है। रणनीति का लाभ यह है कि इसे लागू करना आसान है, और चल औसत अवधि मापदंडों को समायोजित करके विभिन्न समय-सीमाओं के अनुकूल बनाया जा सकता है। हालांकि, इसमें कुछ गलत संकेतों का जोखिम भी है, जिसे अन्य संकेतकों या शर्तों को शामिल करके अनुकूलित किया जा सकता है, ताकि अनावश्यक नुकसान कम हो और रणनीति की लाभप्रदता बढ़े। कुल मिलाकर, यह रणनीति प्रवृत्ति व्यापार में रुचि रखने वाले शुरुआती लोगों के लिए सीखने और अभ्यास करने के लिए उपयुक्त है।

- 1