गाऊसी स्मूथिंग डीट्रेंड रिवर्सल रणनीति

सारांश

यह एक कस्टम गाऊसी स्मूथिंग-आधारित डी-ट्रेंड प्राइस ऑसीलेटर का उपयोग करके संभावित मूल्य उलटफेर की पहचान करने की रणनीति है। यह रणनीति डी-ट्रेंड प्राइस ऑसीलेटर और कीमत चक्रों की गाऊसी स्मूथेड मूविंग एवरेज को जोड़ती है, और विशिष्ट प्रवेश और निकास शर्तें निर्धारित करती है ताकि मूल्य उलटफेर के अवसरों को पकड़ा जा सके।

रणनीति का सिद्धांत

यह रणनीति पहले डी-ट्रेंड प्राइस ऑसीलेटर (GDPO) की गणना करती है, जो बंद मूल्य और एक निश्चित अवधि के एक्सपोनेंशियल मूविंग एवरेज के बीच तुलना करके अल्पकालिक मूल्य चक्रों की पहचान करती है। फिर GDPO पर गाऊसी स्मूथिंग लागू की जाती है, जिसमें अरनॉड लेगौक्स मूविंग एवरेज (ALMA) का उपयोग करके शोर को फ़िल्टर किया जाता है और मूल्य प्रवृत्ति की अधिक स्पष्ट तस्वीर दी जाती है।

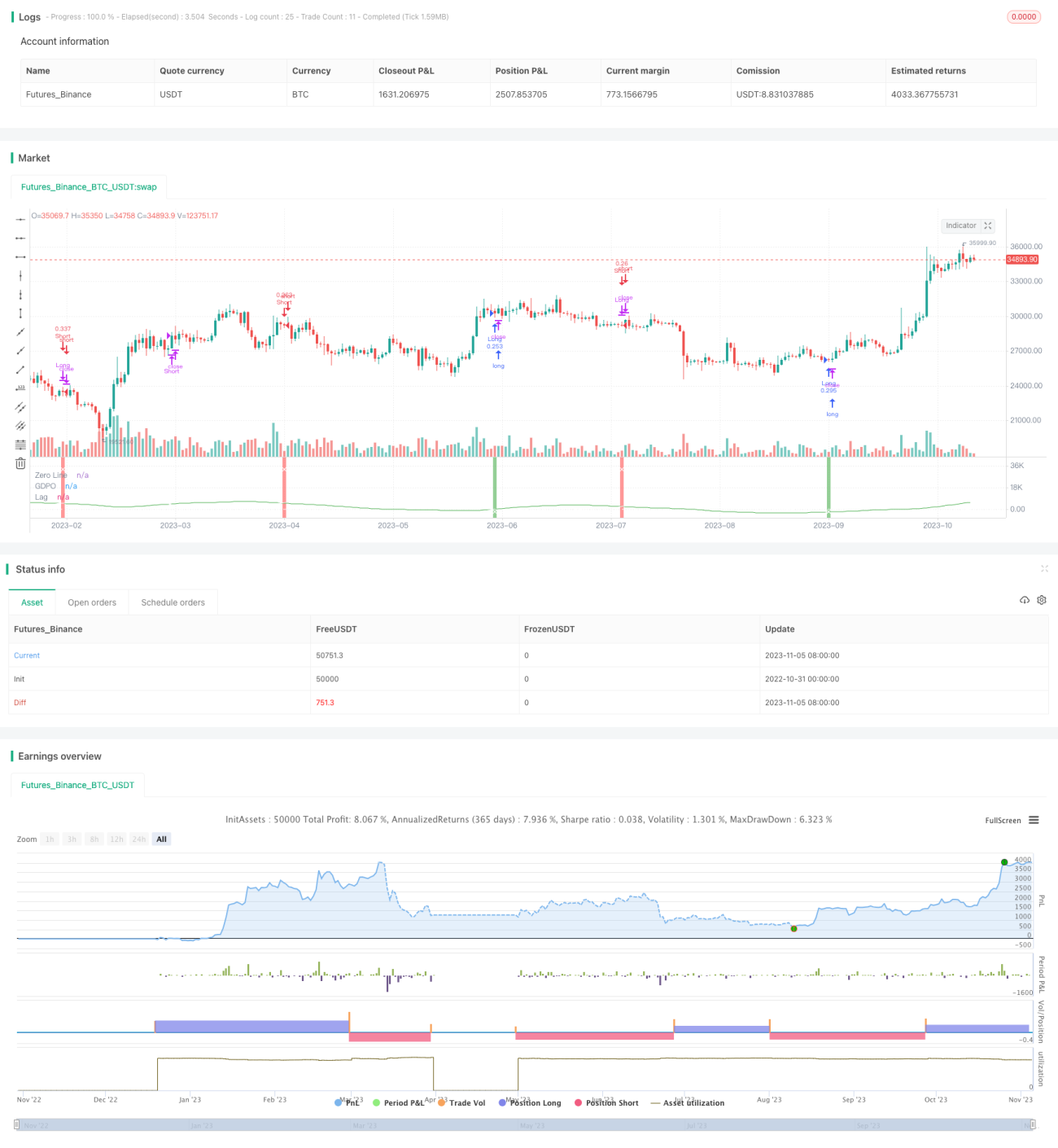

रणनीति स्मूथेड GDPO और इसके लैग्ड संस्करण के क्रॉसओवर के आधार पर लॉन्ग और शॉर्ट पोजीशन के लिए विशिष्ट प्रवेश और निकास शर्तें निर्धारित करती है। जब स्मूथेड GDPO अपने लैग्ड संस्करण को ऊपर से पार करता है और नकारात्मक होता है, तो लॉन्ग में प्रवेश किया जाता है; जब स्मूथेड GDPO लैग्ड संस्करण या शून्य रेखा को नीचे से पार करता है, तो लॉन्ग पोजीशन बंद की जाती है। इसी प्रकार, जब स्मूथेड GDPO अपने लैग्ड संस्करण को नीचे से पार करता है और सकारात्मक होता है, तो शॉर्ट में प्रवेश किया जाता है; जब स्मूथेड GDPO लैग्ड संस्करण या शून्य रेखा को ऊपर से पार करता है, तो शॉर्ट पोजीशन बंद की जाती है।

चार्ट पर, स्मूथेड GDPO और इसके लैग्ड संस्करण को अलग-अलग रंगों में प्लॉट किया जाता है ताकि उनके क्रॉसओवर को दृश्य रूप से दिखाया जा सके। संदर्भ के लिए शून्य रेखा भी खींची जाती है। रणनीति में प्रवेश के समय पृष्ठभूमि रंग में बदलाव किया जाता है ताकि संकेत मिले। GDPO के क्रॉसओवर बिंदुओं पर निकास बिंदुओं को इंगित करने के लिए क्रॉस-आकार के निशान लगाए जाते हैं।

लाभ विश्लेषण

यह रणनीति डी-ट्रेंड तकनीक और गाऊसी स्मूथिंग द्वारा शोर फ़िल्टरिंग को जोड़ती है, जिससे मूल्य उलटफेर के अवसरों को अधिक स्पष्ट रूप से पहचाना जा सकता है। अन्य ऑसीलेटर्स की तुलना में, GDPO चक्र विश्लेषण के लिए डी-ट्रेंडिंग का उपयोग करके सटीकता बढ़ा सकता है। गाऊसी स्मूथिंग बड़ी मात्रा में शोर को हटा देती है, जिससे संकेतक के संकेत अधिक स्पष्ट हो जाते हैं। विशिष्ट प्रवेश और निकास शर्तें नुकसान को प्रभावी ढंग से नियंत्रित कर सकती हैं।

जोखिम विश्लेषण

यह रणनीति पैरामीटर समायोजन के प्रति संवेदनशील है, जैसे अवधि लंबाई, स्मूथिंग पैरामीटर आदि। उपयुक्त पैरामीटर संयोजन निर्धारित करने के लिए पर्याप्त बैकटेस्टिंग की आवश्यकता होती है, अन्यथा बहुत सारे गलत संकेत उत्पन्न हो सकते हैं। ट्रेंडिंग बाजारों में, यह रणनीति लगातार नुकसान उठा सकती है। प्रति व्यापार नुकसान को नियंत्रित करने के लिए स्टॉप-लॉस रणनीति का उपयोग करना आवश्यक है। इसके अलावा, उलटफेर की विफलता इस रणनीति का मुख्य जोखिम है, और उलटफेर की संभावना निर्धारित करने के लिए पैटर्न विशेषताओं और प्रवृत्ति की ताकत पर ध्यान देने की आवश्यकता है।

पैरामीटर को गतिशील रूप से समायोजित करके और प्रवृत्ति निर्धारण संकेतकों के साथ जोड़कर रणनीति की मजबूती में सुधार किया जा सकता है। जोखिम को नियंत्रित करने के लिए गतिशील स्टॉप-लॉस भी सेट किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- स्मूथिंग पैरामीटर को गतिशील रूप से समायोजित करें, ट्रेंडिंग बाजारों में स्मूथिंग तीव्रता बढ़ाएँ और गलत संकेतों को कम करें।

- प्रवृत्ति निर्धारण संकेतकों, जैसे ADX, के साथ जोड़ें ताकि ट्रेंडिंग बाजारों में उलटफेर रणनीति से लगातार नुकसान न हो।

- स्टॉप-लॉस रणनीति जोड़ें, जैसे मूल्य उतार-चढ़ाव के अनुसार स्टॉप-लॉस बिंदु को समायोजित करना या लाभ के बाद ट्रेलिंग स्टॉप।

- प्रवेश शर्तों को अनुकूलित करें, पुष्टि के लिए अन्य संकेतकों या पैटर्न के साथ जोड़ें ताकि प्रवेश सटीकता बढ़े।

- पूंजी प्रबंधन को अनुकूलित करें, बाजार की स्थिति के अनुसार पोजीशन और स्टॉप-लॉस बिंदुओं को समायोजित करें।

- विभिन्न मूल्य डेटा, जैसे दैनिक, साप्ताहिक आदि का परीक्षण करें, और विभिन्न समय-सीमाओं पर रणनीति के प्रभाव का मूल्यांकन करें।

निष्कर्ष

यह गाऊसी स्मूथेड डी-ट्रेंड रिवर्सल रणनीति GDPO संकेतक का उपयोग करके कीमतों के अल्पकालिक चक्रीयता की पहचान करती है, और गाऊसी फ़िल्टरिंग तकनीक लागू करके संकेत निकालती है, स्पष्ट प्रवेश और निकास शर्तों के तहत उलटफेर के अवसरों को पकड़ती है। यह रणनीति उलटफेर व्यापार के जोखिम को प्रभावी ढंग से नियंत्रित करती है, लेकिन पैरामीटर अनुकूलन और प्रवृत्ति निर्धारण पर ध्यान देने की आवश्यकता है। गतिशील समायोजन, पुष्टिकरण संकेतक और स्टॉप-लॉस रणनीति के सहयोग से, रणनीति की स्थिरता को और बढ़ाया जा सकता है।

- 1