बोलिंजर बैंड दोलन ब्रेकआउट रणनीति

सिंहावलोकन

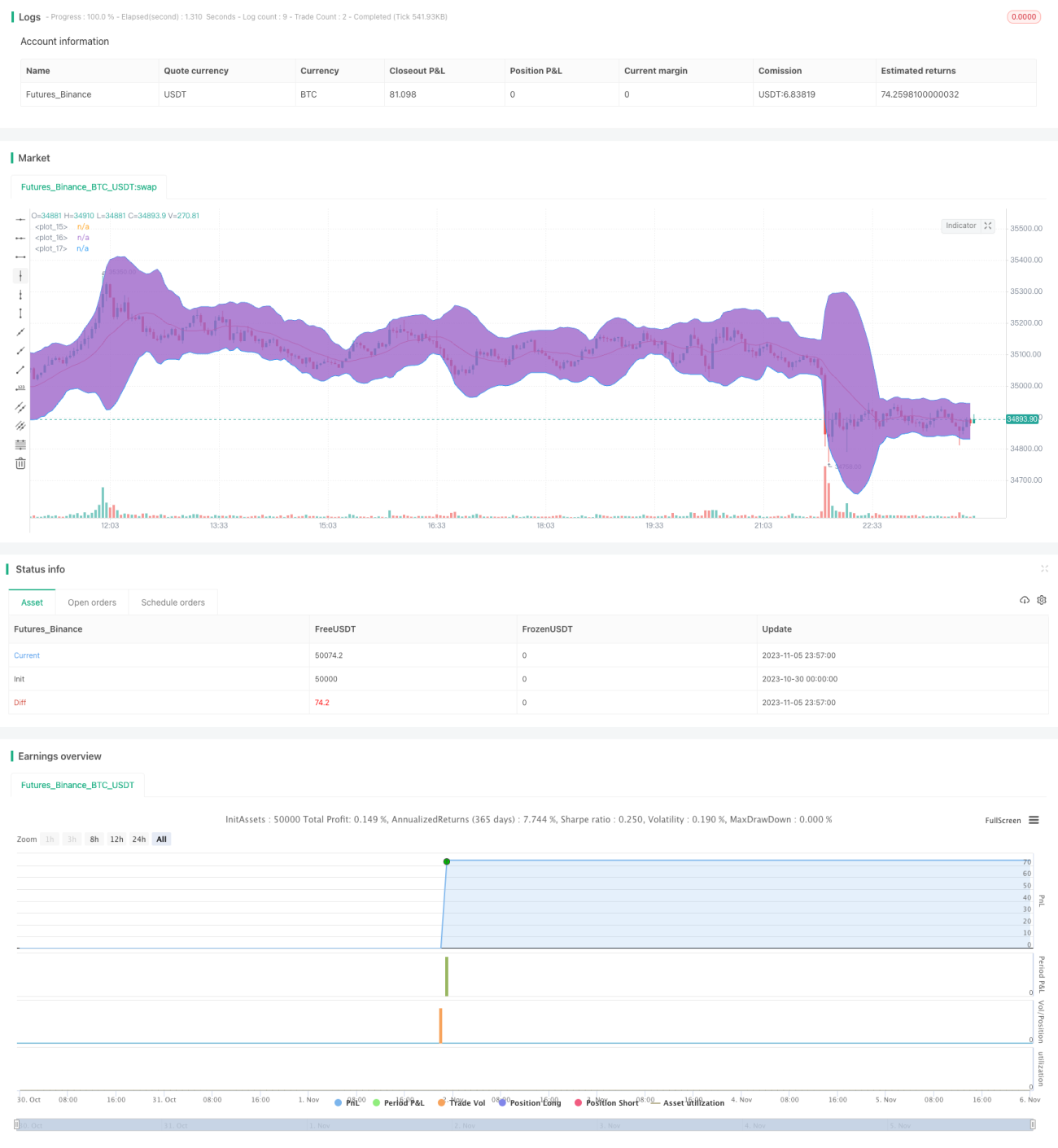

यह रणनीति बोलिंगर बैंड संकेतक का उपयोग करके बाजार की प्रवृत्ति का निर्धारण करती है, और बैंडविड्थ सिग्नल के साथ मिलकर व्यापार के अवसरों की तलाश करती है, जिसका उद्देश्य पोर्टफोलियो में स्थिर और निरंतर वृद्धि करना है। पिछले वर्ष के डेटा के बैकटेस्ट के अनुसार, इस रणनीति की लाभ दर 78.95% और अधिकतम ड्रॉडाउन केवल -4.02% है। यह मेरी स्वचालित रणनीतियों की श्रृंखला में से एक है जो पोर्टफोलियो को स्थिर रूप से बढ़ाने में मदद कर सकती है।

बैकटेस्ट के लिए मापदंडों को समायोजित करने और मूल्यवान सुझाव देने का स्वागत है। यदि आप वर्तमान परिणामों से संतुष्ट हैं, तो इसे एक अध्ययन में बदला जा सकता है और रणनीति को स्वचालित करने के लिए अलर्ट जोड़े जा सकते हैं। इसके लिए कोड में अलर्ट तंत्र जोड़ने की आवश्यकता है। यदि आप इसमें रुचि रखते हैं, तो मैं इस रणनीति के आधार पर संबंधित अध्ययन बना सकता हूं।

रणनीति सिद्धांत

यह रणनीति प्रवेश और निकास के समय को निर्धारित करने के लिए बोलिंगर बैंड और बैंडविड्थ का उपयोग करती है।

बोलिंगर बैंड में एक ऊपरी रेखा, मध्य रेखा और निचली रेखा शामिल होती है। मध्य रेखा n-दिवसीय सरल चलती औसत है, जहाँ पैरामीटर n का डिफ़ॉल्ट मान 16 है। ऊपरी रेखा, मध्य रेखा + k * मानक विचलन है, और निचली रेखा, मध्य रेखा - k * मानक विचलन है, जहाँ पैरामीटर k का डिफ़ॉल्ट मान 3 है। जब कीमत ऊपरी रेखा के करीब होती है, तो यह शेयर की कीमत के बहुत अधिक या ओवरबॉट होने का संकेत देती है। जब कीमत निचली रेखा के करीब होती है, तो यह शेयर की कीमत के बहुत कम या ओवरसोल्ड होने का संकेत देती है।

बैंडविड्थ संकेतक मध्य रेखा के सापेक्ष कीमत में उतार-चढ़ाव को दर्शाता है। इसकी गणना (ऊपरी रेखा - निचली रेखा) / मध्य रेखा * 1000 के रूप में की जाती है। जब बैंडविड्थ 20 से नीचे होती है, तो यह शांत या कंसोलिडेटिंग बाजार का प्रतिनिधित्व करती है; जब बैंडविड्थ 50 से अधिक हो जाती है, तो यह बढ़ी हुई अस्थिरता का संकेत देती है।

यह रणनीति तब लॉन्ग पोजीशन लेती है जब बैंडविड्थ 20-50 के बीच होती है और निचली रेखा के ब्रेकआउट का अवसर मिलता है। लॉन्ग होने के बाद, टेक-प्रॉफिट लाइन को प्रवेश मूल्य के 108% पर सेट किया जाता है, या ऊपरी रेखा के ब्रेकआउट पर स्टॉप-लॉस के रूप में बाहर निकल जाता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

बोलिंगर बैंड का उपयोग करके बाजार की प्रवृत्ति की दिशा का निर्धारण करने से फॉल्स ब्रेकआउट के जोखिम को कम किया जा सकता है।

-

बैंडविड्थ सिग्नल साइडवेज़ बाजारों का सटीक पता लगा सकता है, बड़े उतार-चढ़ाव से होने वाले नुकसान से बचा सकता है।

-

बैकटेस्ट डेटा से पता चलता है कि एक वर्ष की अवधि में लगभग 80% की लाभ दर प्राप्त की जा सकती है, जो एक अत्यधिक अनुकूल जोखिम-लाभ अनुपात है।

-

अधिकतम ड्रॉडाउन 5% से कम है, जो प्रभावी रूप से जोखिम को नियंत्रित कर सकता है और पोर्टफोलियो की स्थिर वृद्धि बनाए रख सकता है।

-

रणनीति का तर्क स्पष्ट और सरल है, इसे समझना और लागू करना आसान है, और इसे विभिन्न डिजिटल परिसंपत्तियों पर व्यापक रूप से लागू किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

-

बोलिंगर बैंड मापदंडों का अनुचित सेटिंग अच्छे व्यापार के अवसरों को चूक सकता है।

-

लगातार तेजी या मंदी वाले बाजार में, व्यापार की आवृत्ति बहुत कम हो सकती है, जिससे लाभ क्षमता सीमित हो जाती है।

-

अपर्याप्त बैकटेस्ट डेटा के कारण, वास्तविक अनुप्रयोग में बैकटेस्ट के परिणामों को दोहराना संभव नहीं हो सकता है।

-

चरम बाजार स्थितियों में, स्टॉप-लॉस पॉइंट टूट सकता है, जिससे बड़ा नुकसान हो सकता है।

-

उच्च व्यापार शुल्क भी वास्तविक लाभ को कम कर सकते हैं।

संगत समाधान:

-

विभिन्न बाजारों के अनुसार बोलिंगर बैंड अवधि आदि को समायोजित करके मापदंडों का अनुकूलन करें।

-

असामान्य बाजार स्थितियों से निपटने के लिए प्रवृत्ति निर्धारण में अतिरिक्त संकेतक शामिल करें।

-

रणनीति की स्थिरता को मान्य करने के लिए विभिन्न बाजारों में पर्याप्त डेटा एकत्र करें और कई प्रकार के बैकटेस्ट करें।

-

चरम बाजार स्थितियों में भारी नुकसान को रोकने के लिए स्टॉप-लॉस पॉइंट को उचित रूप से समायोजित करें।

-

व्यापार शुल्क कम करने के लिए कम कमीशन वाले ट्रेडिंग प्लेटफॉर्म का चयन करें।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

फॉल्स ब्रेकआउट से बचने के लिए वॉल्यूम पुष्टिकरण शामिल करें Bring in volume confirmation to avoid false breakouts

-

प्रवृत्ति की दिशा की पहचान करने के लिए प्रवृत्ति संकेतकों के साथ संयोजन करें Combine with trend indicators to identify trend direction

-

बाजार के अनुकूल होने के लिए मशीन लर्निंग का उपयोग करके मापदंडों को स्वचालित रूप से ट्यून करें Use machine learning to tune parameters and auto-adapt to market

-

असंबंधित परिसंपत्तियों में व्यापार से बचने के लिए सहसंबंध फ़िल्टर जोड़ें Add correlation filter to avoid trading uncorrelated assets

-

तेजी के चरणों के दौरान अधिक लाभ प्राप्त करने के लिए टेक-प्रॉफिट/स्टॉप-लॉस रणनीति को अनुकूलित करें Optimize take profit/stop loss for more gains during uptrends

-

सफलता दर बढ़ाने के लिए ट्रेडिंग सिग्नल को फ़िल्टर करने के लिए और अधिक शर्तें शामिल करें Introduce more condition filters to increase win rate

-

कई चक्रों से लाभ उठाने के लिए मल्टी-टाइमफ्रेम संयोजनों का परीक्षण करें Test multi-timeframe combinations to profit from multiple cycles

-

एक्सपोज़र बढ़ाने के लिए एक इंडेक्स्ड पोर्टफोलियो बनाएं Build indexed portfolio to expand exposure

-

स्वचालित रूप से नई रणनीतियाँ उत्पन्न करने और मान्य करने के लिए मशीन लर्निंग का उपयोग करें Use machine learning to auto generate & validate new strategies

सारांश

यह बोलिंगर बैंड ब्रेकआउट रणनीति समग्र रूप से अच्छे बैकटेस्ट परिणाम दिखाती है, और साइडवेज़ बाजारों में अपेक्षाकृत स्थिर रिटर्न प्राप्त कर सकती है। रणनीति का मुख्य विचार सरल और स्पष्ट है, जिसे समझना और लागू करना आसान है। हालांकि, जटिल और परिवर्तनशील बाजार में स्थिर रूप से लाभ कमाने के लिए पैरामीटर अनुकूलन, जोखिम नियंत्रण और पोर्टफोलियो प्रबंधन को और बेहतर बनाने की आवश्यकता है। यह रणनीति एक बुनियादी ट्रेंड-फॉलोइंग रणनीति है, जिसे अधिक तकनीकी संकेतकों और जोखिम प्रबंधन तंत्रों को शामिल करके अनुकूलित किया जा सकता है, और स्वचालित प्रबंधन के लिए मशीन लर्निंग के साथ भी जोड़ा जा सकता है। कुल मिलाकर, यह रणनीति शुरुआती लोगों के लिए क्वांटिटेटिव ट्रेडिंग का द्वार खोलती है, और पेशेवरों को रणनीति अनुकूलन की संभावना प्रदान करती है।

- 1