दबाव संतुलन उच्च संभावना ब्रेकआउट ट्रेडिंग रणनीति

अवलोकन

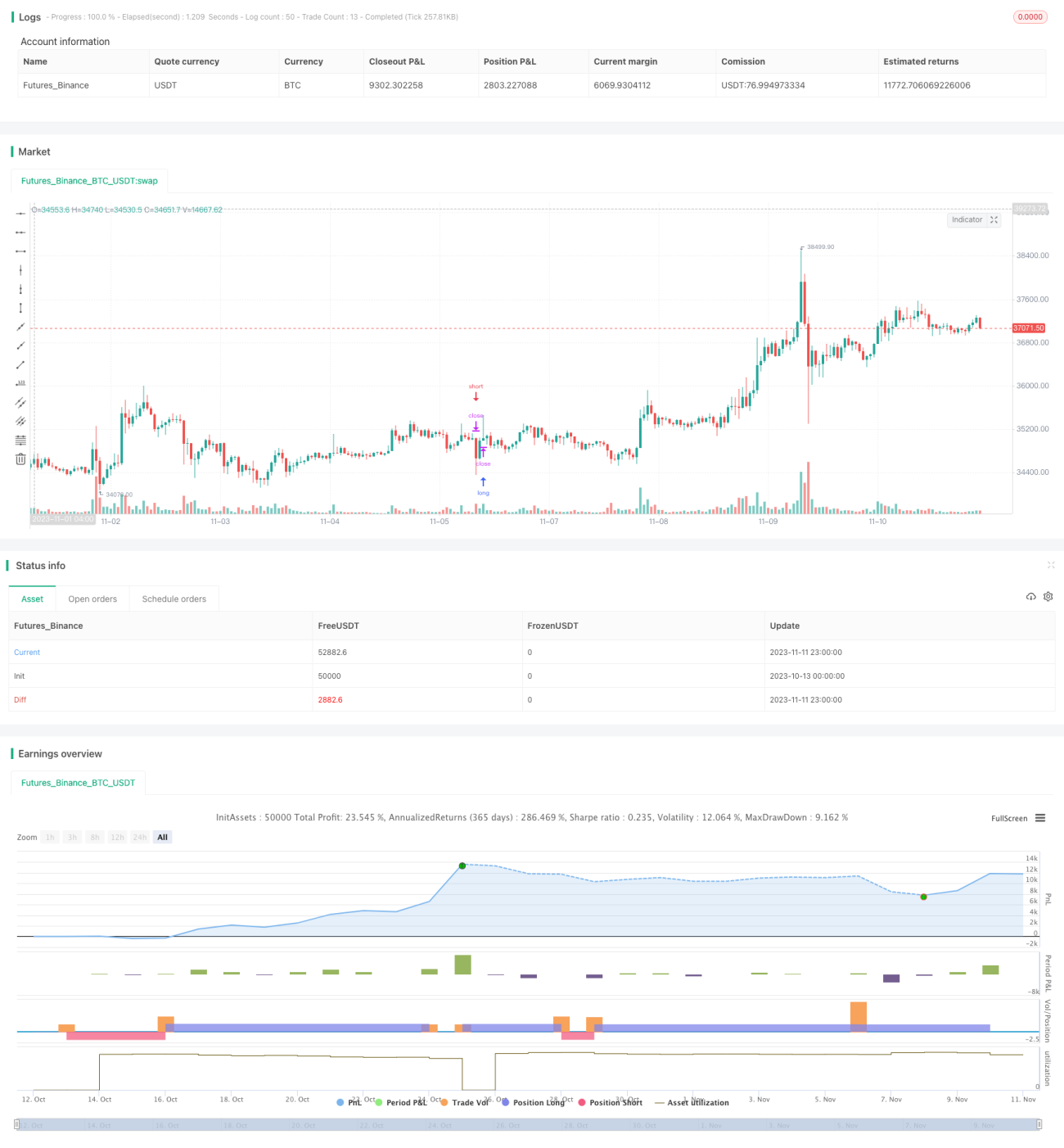

यह रणनीति कई संकेतकों के संयोजन का उपयोग करके बाजार की दिशा और ट्रेडिंग के अवसरों का निर्धारण करती है, तथा दबाव संतुलन विधि का उपयोग करके ट्रेड जीतने की संभावना बढ़ाती है। मुख्य रूप से MACD, PSAR और EMA तीन संकेतकों का उपयोग करके निर्णय लिया जाता है, तथा स्टॉप-लॉस और टेक-प्रॉफिट के साथ कुशल लाभ प्राप्त किया जाता है।

रणनीति का सिद्धांत

-

EMA का उपयोग करके मूविंग एवरेज की गणना की जाती है और समग्र प्रवृत्ति की दिशा निर्धारित की जाती है। उच्च EMA मान वर्तमान में ऊपर की ओर प्रवृत्ति (अपट्रेंड) को दर्शाता है, जबकि कम EMA मान नीचे की ओर प्रवृत्ति (डाउनट्रेंड) को दर्शाता है।

-

MACD का उपयोग करके तेज़ रेखा और धीमी रेखा के बीच अंतर की गणना की जाती है। जब अंतर 0 से अधिक होता है, तो यह ऊपर की ओर प्रवृत्ति को दर्शाता है, और जब अंतर 0 से कम होता है, तो यह नीचे की ओर प्रवृत्ति को दर्शाता है।

-

PSAR का उपयोग करके लगातार बदलते बिंदुओं की गणना की जाती है। उच्च PSAR मान वर्तमान में नीचे की ओर प्रवृत्ति को दर्शाता है, जबकि कम PSAR मान ऊपर की ओर प्रवृत्ति को दर्शाता है।

-

उपरोक्त तीनों संकेतकों को मिलाकर प्रवृत्ति की संगति (consistency) का आकलन किया जाता है। जब तीनों संकेतकों के परिणाम एक समान हों, तो प्रवृत्ति अपेक्षाकृत स्पष्ट होती है, और खरीद या बिक्री का निर्णय लिया जा सकता है।

-

खरीद और बिक्री की शर्तों के अनुसार पोजीशन खोली जाती है, तथा स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित किए जाते हैं। जब स्टॉप-लॉस या टेक-प्रॉफिट की शर्तें पूरी होती हैं, तो पोजीशन बंद कर दी जाती है, जिससे लाभ प्राप्त होता है।

-

विशिष्ट संचालन नियम इस प्रकार हैं:

- खरीद की शर्त: ऊपर की ओर प्रवृत्ति नहीं, MACD अंतर 0 से कम, क्लोज़िंग मूल्य EMA मूविंग एवरेज से ऊपर।

- बिक्री की शर्त: ऊपर की ओर प्रवृत्ति, MACD अंतर 0 से अधिक, क्लोज़िंग मूल्य EMA मूविंग एवरेज से नीचे।

- स्टॉप-लॉस की शर्त: मूल्य अगले PSAR मान को छू ले।

- टेक-प्रॉफिट की शर्त: निर्धारित लाभ प्रतिशत तक पहुँच जाए।

रणनीति के लाभ

-

प्रवृत्ति निर्धारण के लिए कई संकेतकों का उपयोग, जिससे सटीकता बढ़ती है।

-

दबाव संतुलन विधि का उपयोग, जब प्रवृत्ति स्पष्ट हो तभी पोजीशन खोलना, जिससे लाभ की संभावना बढ़ती है।

-

स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करना, जिससे नुकसान को सीमित किया जा सके और लाभ को लॉक किया जा सके।

-

ट्रेडिंग नियम स्पष्ट और व्यवस्थित हैं, जो प्रोग्रामेटिक ट्रेडिंग के लिए उपयुक्त हैं।

-

पैरामीटर ऑप्टिमाइज़ेशन के माध्यम से विभिन्न परिसंपत्तियों और ट्रेडिंग समय-सीमाओं के अनुकूल बनाया जा सकता है।

रणनीति के जोखिम

-

प्रवृत्ति निर्धारण में त्रुटि की संभावना, जिससे पोजीशन की दिशा गलत हो सकती है।

-

बाजार में तीव्र उतार-चढ़ाव के कारण संकेतक झूठे संकेत दे सकते हैं।

-

स्टॉप-लॉस बिंदु बहुत बड़ा हो सकता है, जिससे समय पर स्टॉप-लॉस नहीं हो पाता।

-

पैरामीटर सेटिंग अनुचित होने पर अत्यधिक बार-बार ट्रेडिंग या समय पर पोजीशन खोलने में असमर्थता हो सकती है।

-

ट्रेड की जा रही परिसंपत्ति में पर्याप्त तरलता नहीं होने पर योजनानुसार स्टॉप-लॉस या टेक-प्रॉफिट नहीं हो पाता।

-

पैरामीटर ऑप्टिमाइज़ करके, स्टॉप-लॉस/टेक-प्रॉफिट स्तरों को समायोजित करके तथा अधिक तरलता वाली परिसंपत्तियों का चयन करके जोखिम को कम किया जा सकता है।

रणनीति ऑप्टिमाइज़ेशन की दिशाएँ

-

EMA अवधि मापदंडों को समायोजित करना, जिससे प्रवृत्ति निर्धारण की सटीकता में सुधार हो।

-

MACD की तेज़ और धीमी रेखाओं के अवधि मापदंडों को समायोजित करना, जिससे MACD संकेतक की संवेदनशीलता अनुकूलित हो।

-

स्टॉप-लॉस और टेक-प्रॉफिट अनुपात मापदंडों को समायोजित करना, ताकि स्टॉप-लॉस और टेक-प्रॉफिट का सर्वोत्तम संतुलन प्राप्त हो सके।

-

अन्य सहायक संकेतक जोड़ना, जिससे पोजीशन खोलने के समय चयन की सटीकता बढ़े।

-

ट्रेडिंग परिसंपत्तियों के चयन को अनुकूलित करना, अधिक तरलता और अधिक उतार-चढ़ाव वाली परिसंपत्तियों का चयन करना।

-

ट्रेडिंग समय-सीमा को समायोजित करना, जिससे विभिन्न परिसंपत्तियों की बाजार विशेषताओं के अनुकूल बनाया जा सके।

निष्कर्ष

यह रणनीति कई संकेतकों का समग्र उपयोग करके प्रवृत्ति का निर्धारण करती है, जब प्रवृत्ति स्पष्ट हो तब पोजीशन खोलती है, तथा स्टॉप-लॉस और टेक-प्रॉफिट सेट करती है। यह बाजार की चाल को प्रभावी ढंग से समझ सकती है और एक निश्चित लाभ सुनिश्चित करते हुए अपेक्षाकृत अच्छा रिटर्न प्राप्त कर सकती है। पैरामीटर ऑप्टिमाइज़ेशन और अन्य सहायक संकेतकों को जोड़कर रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। इस रणनीति के ट्रेडिंग नियम स्पष्ट और समझने में आसान हैं, जो प्रोग्रामेटिक ट्रेडिंग के लिए अत्यधिक उपयुक्त है।

- 1