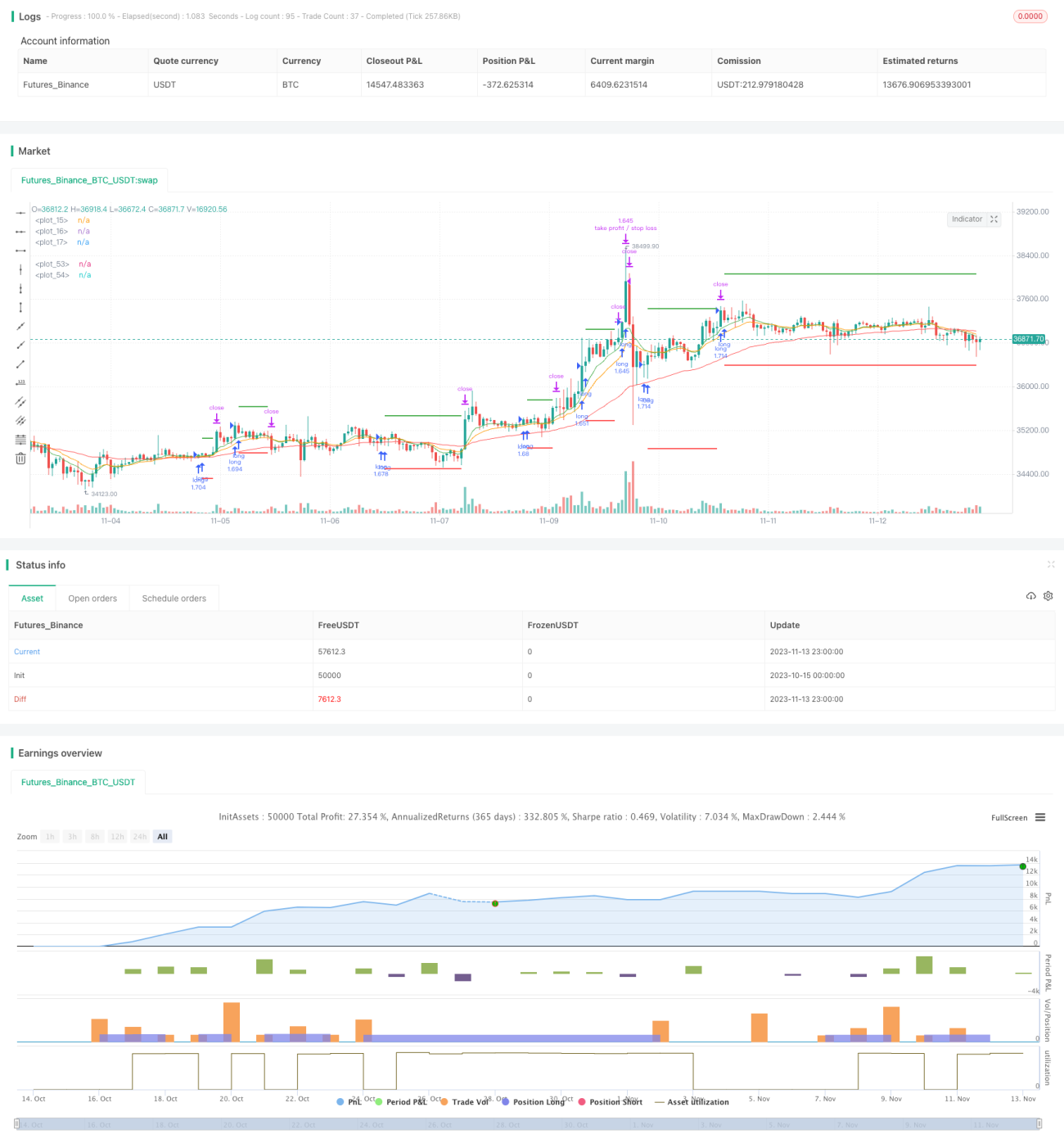

यहाँ आपके लिए तीन EMA क्रॉस प्लस स्टोकास्टिक RSI रणनीति का हिंदी अनुवाद प्रस्तुत है।

अवलोकन

यह एक ऐसी रणनीति है जो कई संकेतकों को मिलाकर प्रवृत्ति का अनुसरण करती है। यह तीन अलग-अलग अवधियों के EMA, Stochastic RSI और ATR का एक साथ उपयोग करके प्रवृत्ति की दिशा की पहचान करती है और पोजीशन बनाती है। जब तेज़ अवधि का EMA धीमी अवधि के EMA को ऊपर से पार करता है, तो लॉन्ग पोजीशन खोली जाती है। स्टॉप लॉस हाल के ATR मान के 3 गुना से नीचे रखा जाता है, और टेक प्रॉफिट हाल के ATR मान का 2 गुना होता है।

सिद्धांत

यह रणनीति तीन EMA लाइनों का उपयोग करती है, जो 8-अवधि, 14-अवधि और 50-अवधि के EMA हैं। ये क्रमशः विभिन्न समयावधियों में मूल्य प्रवृत्तियों का प्रतिनिधित्व करते हैं। जब 8-अवधि का EMA, 14-अवधि के EMA को ऊपर से पार करता है, और 14-अवधि का EMA, 50-अवधि के EMA को ऊपर से पार करता है, तो यह संकेत मिलता है कि प्रवृत्ति शुरू हो रही है, और लॉन्ग पोजीशन बनाई जा सकती है।

Stochastic RSI संकेतक RSI और Stochastic गणना विधियों को मिलाकर ओवरबॉट और ओवरसोल्ड स्थितियों का पता लगा सकता है। जब Stochastic RSI की K-लाइन नीचे से ऊपर की ओर D-लाइन को पार करती है, तो यह दर्शाता है कि बाजार ओवरसोल्ड स्थिति से तेजी की ओर बढ़ रहा है, और लॉन्ग पोजीशन ली जा सकती है।

ATR हाल की अस्थिरता की सीमा को दर्शाता है। रणनीति स्टॉप लॉस के लिए ATR का 3 गुना और टेक प्रॉफिट के लिए 2 गुना दूरी का उपयोग करती है, ताकि लाभ को लॉक किया जा सके और जोखिम को नियंत्रित किया जा सके।

लाभ

- EMA का उपयोग मूल्य डेटा से कुछ शोर को हटाने और प्रवृत्ति की दिशा की पहचान करने में मदद करता है।

- Stochastic RSI संकेतक उलटफेर के अवसरों का पता लगा सकता है।

- ATR गतिशील रूप से स्टॉप लॉस और टेक प्रॉफिट को ट्रैक करता है, जिससे बाजार की अस्थिरता के अनुसार उचित लाभ-हानि दूरी निर्धारित की जा सकती है।

जोखिम

- कई संकेतकों का संयोजन गलत संकेत उत्पन्न कर सकता है।

- निश्चित स्टॉप लॉस और टेक प्रॉफिट गुणक बाजार में होने वाले बदलावों के अनुकूल नहीं बन पाते।

- छोटी अवधि में लॉन्ग पोजीशन उलटफेर से आसानी से प्रभावित हो सकती है।

EMA अवधि मापदंडों को समायोजित करके संकेतकों की संवेदनशीलता को अनुकूलित किया जा सकता है। साथ ही, ATR के स्टॉप लॉस और टेक प्रॉफिट गुणकों को समायोज्य बनाया जा सकता है, ताकि बाजार की स्थिति के अनुसार उपयुक्त पैरामीटर सेट किए जा सकें। इसके अलावा, गलत संकेतों से बचने के लिए अन्य संकेतकों को शामिल करने पर विचार किया जा सकता है।

अनुकूलन दिशाएँ

- EMA अवधि मापदंडों को समायोजित करके संकेतकों की संवेदनशीलता को अनुकूलित करना।

- ATR के स्टॉप लॉस और टेक प्रॉफिट गुणकों को समायोज्य बनाना।

- गलत संकेतों से बचने के लिए अन्य संकेतकों को शामिल करना।

सारांश

यह रणनीति प्रवेश के समय की पहचान करने के लिए प्रवृत्ति दिशा, ओवरबॉट/ओवरसोल्ड स्थितियों और अस्थिरता की सीमा पर व्यापक रूप से विचार करती है। EMA और Stochastic RSI संकेतकों का एक साथ उपयोग प्रवृत्ति की प्रभावी ढंग से पहचान कर सकता है, और ATR का गतिशील स्टॉप लॉस और टेक प्रॉफिट ट्रैकिंग जोखिम नियंत्रण में सहायता करता है। पैरामीटर समायोजन और अनुकूलन के माध्यम से, यह रणनीति एक विश्वसनीय प्रवृत्ति अनुसरण प्रणाली बन सकती है। हालांकि, संकेतकों के गलत संकेतों और निश्चित स्टॉप लॉस/टेक प्रॉफिट की कमियों से सावधान रहना आवश्यक है।

- 1