मात्रात्मक रेखा रणनीति

सिंहावलोकन

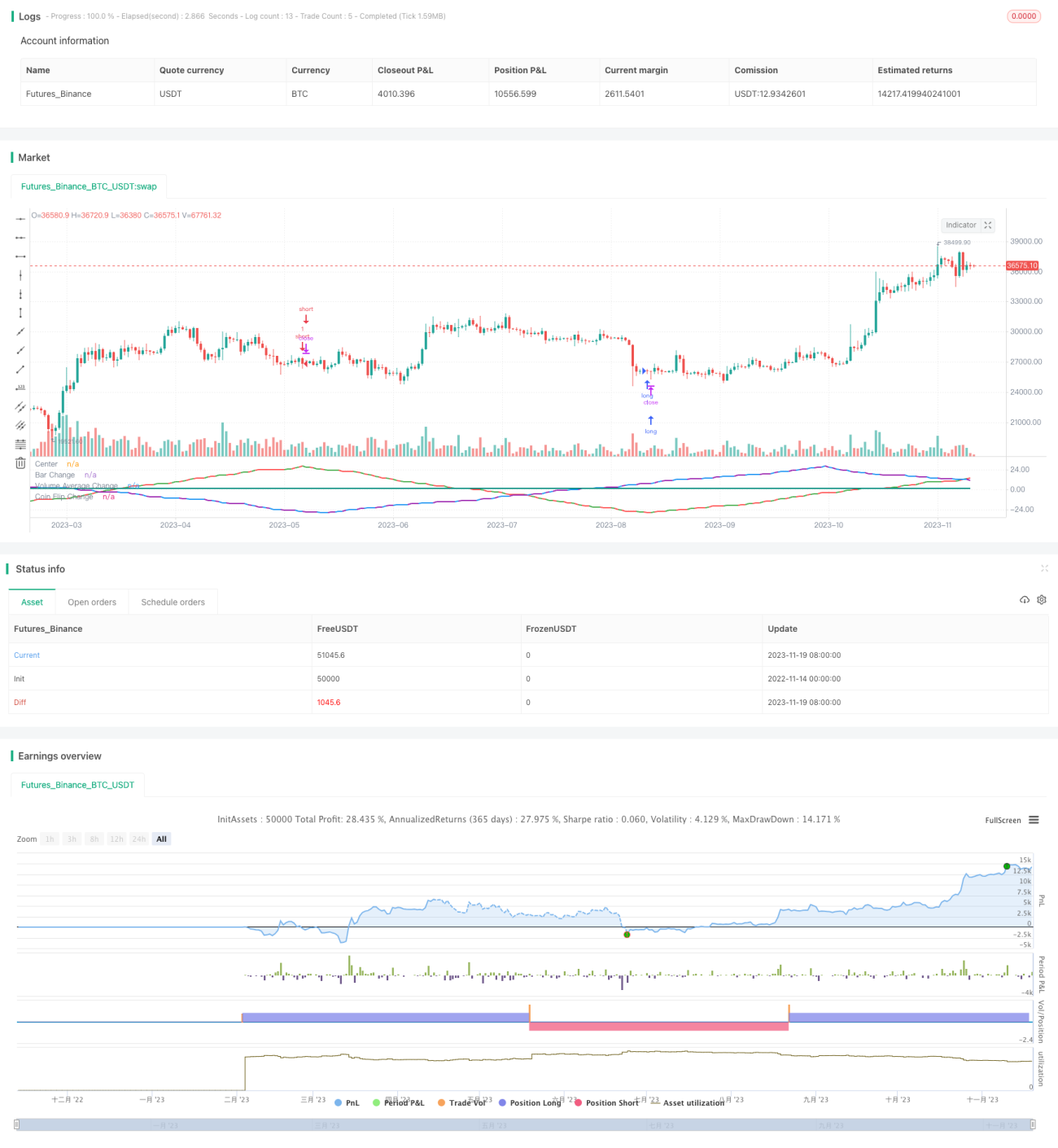

इस रणनीति का उद्देश्य यह परीक्षण करना है कि विभिन्न इनपुट चर जैसे कैंडलस्टिक रंग, वॉल्यूम और यादृच्छिक विधियाँ, क्या साइन वेव के रूप में मूल्य परिवर्तनों की भविष्यवाणी कर सकती हैं। रणनीति इन चरों को साइन वेव के रूप में परिवर्तित करती है, और जब शिखर या गर्त निर्धारित संख्या में पहुँच जाते हैं, तो खरीद या बिक्री का निर्णय लिया जाता है।

रणनीति सिद्धांत

रणनीति तीन भागों में विभाजित है। पहला भाग कैंडलस्टिक के रंग परिवर्तन का पता लगाता है। जब एक ही रंग की कई कैंडलस्टिक के बाद भिन्न रंग आता है, तो साइन वेव मुड़ती है। दूसरा भाग जाँचता है कि वॉल्यूम औसत से अधिक या कम है; जब यह औसत को पार करता है तो वेव मुड़ती है। तीसरा भाग सिक्का उछालने का अनुकरण करने के लिए यादृच्छिक विधि का उपयोग करता है; यादृच्छिक परिणाम भिन्न होने पर वेव मुड़ती है। जब ये तीन वेव निर्धारित संख्या में पहुँच जाती हैं, तो ट्रेडिंग निर्णय लिया जाता है।

कोड तीन वेव की वर्तमान दिशा, शिखर संख्या और पिछली कैंडलस्टिक की स्थिति को ट्रैक करके वेव के संचालन को नियंत्रित करता है। जब शिखर संख्या पैरामीटर सेटिंग तक पहुँचती है, तो संचालन दिशा बदल जाती है। इस चक्र के माध्यम से साइन वेव के संचालन का अनुकरण किया जाता है।

लाभ विश्लेषण

यह साइन वेव सिद्धांत काफी तर्कसंगत लगता है, और अनुकरण किए गए तरंग रूप वास्तविक बाजार से कुछ हद तक संबंधित होते हैं। लेकिन इस रणनीति के परीक्षण से पता चलता है कि वास्तव में ये सभी यादृच्छिक परिणाम हैं। चरों का कोई भी संयोजन जो तरंग रूप को अधिक समान बनाता है, ट्रेडिंग परिणामों में सुधार नहीं करता है।

इसलिए इस रणनीति का एक लाभ यह है कि यह इस गलत धारणा का खंडन करती है कि "बाजार की भविष्यवाणी की जा सकती है"। बाजार में चर वास्तव में कीमतों को प्रभावित करते हैं, लेकिन उनकी भविष्यवाणी नहीं की जा सकती; यादृच्छिक निर्णय भी समान परिणाम दे सकते हैं।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि यादृच्छिक ट्रेडिंग में लाभ/हानि निर्धारित करना कठिन है। विभिन्न मापदंडों के तहत परिणामों की भविष्यवाणी करना भी मुश्किल है, और पहले से यह निर्धारित नहीं किया जा सकता कि यह लाभदायक होगी या नहीं।

इसके अलावा, साइन वेव भविष्यवाणी सिद्धांत ही गलत है। बाजार में परिवर्तन बहुत जटिल हैं, और सरल आवधिक अनुकरण से भविष्यवाणी संभव नहीं है। इसलिए इस रणनीति को वास्तविक ट्रेडिंग में लागू नहीं किया जा सकता।

जोखिम कम करने के लिए, यादृच्छिक परिणामों का और विश्लेषण करके मापदंडों की सीमा निर्धारित करने की आवश्यकता है; या ट्रेड सिग्नल को मान्य करने के लिए अन्य विश्लेषण विधियों के साथ संयोजन करना चाहिए।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

- अधिक चरों को वेव में परिवर्तित करके नमूना स्थान का विस्तार करना।

- वर्तमान तीन वेव को संयोजित करके सर्वोत्तम ट्रैवर्सल संयोजन खोजना।

- स्टॉप-लॉस विधि सेट करना, जैसे हानि प्रतिशत पर स्टॉप-लॉस।

- प्रवेश और निकास तर्क को अनुकूलित करके सर्वोत्तम मापदंडों को खोजने के लिए बैकटेस्ट करना।

सारांश

यह रणनीति विभिन्न साइन वेव का परीक्षण करके बाजार की अप्रत्याशित प्रकृति को स्पष्ट करती है। साथ ही यह तरंग चक्रों के माध्यम से भविष्यवाणी के गलत सिद्धांत का खंडन करती है।

अगले चरण में, चर बढ़ाने, तरंगों को संयोजित करने, स्टॉप-लॉस सेट करने और मापदंडों को अनुकूलित करने जैसे तरीकों से रणनीति की वास्तविक ट्रेडिंग उपयोगिता में सुधार किया जा सकता है। लेकिन मुख्य बात यह समझना है कि बाजार में परिवर्तन जटिल और विविध हैं, और उनकी भविष्यवाणी करना आसान नहीं है। हमें बाजार की भविष्यवाणी करने के बजाय यादृच्छिक जोखिम को कम करने पर ध्यान केंद्रित करना चाहिए।

- 1