मूविंग एवरेज क्रॉसओवर गोल्डन क्रॉस ऑप्टिमाइज़्ड ट्रेडिंग स्ट्रेटेजी

अवलोकन

यह रणनीति सामान्य मूविंग एवरेज क्रॉसओवर रणनीति को अनुकूलित करती है, जिसमें तीन अलग-अलग अवधियों की मूविंग एवरेज निर्धारित की जाती हैं। 9-अवधि, 50-अवधि और 100-अवधि की मूविंग एवरेज का उपयोग करके गोल्डन क्रॉस पैटर्न बनाया जाता है। जब मध्यम और दीर्घकालिक मूविंग एवरेज ऊपर की ओर रुझान में हों, तब अल्पकालिक मूविंग एवरेज मध्यम अवधि की मूविंग एवरेज को ऊपर से पार करती है, जिससे गोल्डन क्रॉस खरीद संकेत उत्पन्न होता है। इस रणनीति का नाम "मूविंग एवरेज क्रॉसओवर गोल्डन क्रॉस ऑप्टिमाइज़्ड ट्रेडिंग स्ट्रैटेजी" है।

रणनीति सिद्धांत

यह रणनीति 9-अवधि, 50-अवधि और 100-अवधि की तीन मूविंग एवरेज का उपयोग करती है। इनमें 9-अवधि की मूविंग एवरेज अल्पकालिक मूविंग एवरेज है, 50-अवधि की मूविंग एवरेज मध्यम अवधि की मूविंग एवरेज है, और 100-अवधि की मूविंग एवरेज दीर्घकालिक मूविंग एवरेज है। रणनीति के ट्रेडिंग संकेत अल्पकालिक और मध्यम अवधि की मूविंग एवरेज के क्रॉसओवर से आते हैं। विशिष्ट तर्क यह है: जब दीर्घकालिक मूविंग एवरेज ऊपर की ओर रुझान में हो (दीर्घकालिक मूविंग एवरेज का मूल्य मध्यम अवधि की मूविंग एवरेज से अधिक हो), तब अल्पकालिक मूविंग एवरेज मध्यम अवधि की मूविंग एवरेज को ऊपर से पार करने पर खरीद संकेत उत्पन्न होता है; अल्पकालिक मूविंग एवरेज मध्यम अवधि की मूविंग एवरेज को नीचे से पार करने पर बिक्री संकेत उत्पन्न होता है, जिससे ट्रेडिंग होती है।

लाभ विश्लेषण

सामान्य दो-मूविंग एवरेज क्रॉसओवर रणनीति की तुलना में, यह रणनीति ट्रेडिंग संकेत उत्पन्न करने से पहले मध्यम और दीर्घकालिक रुझान के निर्धारण की शर्त जोड़ती है, जो कुछ अमान्य संकेतों को प्रभावी ढंग से फ़िल्टर कर सकती है। जब दीर्घकालिक रुझान स्पष्ट नहीं होता, तो रणनीति कोई संकेत उत्पन्न नहीं करेगी, जिससे फँसने से बचा जा सकता है। साथ ही, यह रणनीति छोटी और मध्यम अवधि में ट्रेंडी चाल को पकड़ने के लिए उपयुक्त है, जिससे आक्रामक प्रवेश की संभावना कम हो जाती है।

जोखिम विश्लेषण

इस रणनीति में पैरामीटर सेट करते समय मूविंग एवरेज के अवधि संयोजन को समायोजित करने की आवश्यकता होती है। विभिन्न अवधि संयोजन रणनीति के प्रदर्शन को प्रभावित कर सकते हैं। यदि अवधि पैरामीटर अनुचित रूप से सेट किए जाते हैं, तो बहुत अधिक झूठे संकेत उत्पन्न होने का जोखिम है। इसके अलावा, व्यापारियों को संभावित प्रणालीगत जोखिमों से सावधान रहना चाहिए और जोखिम से बचने के लिए समय पर स्टॉप-लॉस का उपयोग करना चाहिए।

अनुकूलन दिशा-निर्देश

बाजार के रुझान का आकलन करने में सहायता के लिए MACD, BOLL जैसे अन्य संकेतकों को शामिल करने पर विचार किया जा सकता है, ताकि प्रवेश की अधिक कठोर शर्तें निर्धारित की जा सकें, या अस्थिरता संकेतक के साथ मिलकर एक अनुकूली मूविंग एवरेज बनाया जा सके, जिससे पैरामीटर बाजार के वातावरण के अनुसार स्वचालित रूप से समायोजित हो सकें, जिससे रणनीति का और अनुकूलन हो सके।

निष्कर्ष

यह रणनीति सामान्य दो-मूविंग एवरेज क्रॉसओवर के आधार पर दीर्घकालिक मूविंग एवरेज निर्णय और फ़िल्टर शर्त जोड़ती है, जो प्रभावी रूप से झूठे संकेतों को फ़िल्टर कर सकती है। यह छोटी और मध्यम अवधि के ट्रेंडी बाजारों को पकड़ने के लिए उपयुक्त है, और एक सरल तथा व्यावहारिक ट्रेंड-फ़ॉलोइंग रणनीति है। हालांकि, व्यापारियों को अभी भी पैरामीटर अनुकूलन और प्रणालीगत जोखिमों पर ध्यान देना चाहिए, और एक वैज्ञानिक धन प्रबंधन रणनीति तैयार करनी चाहिए।

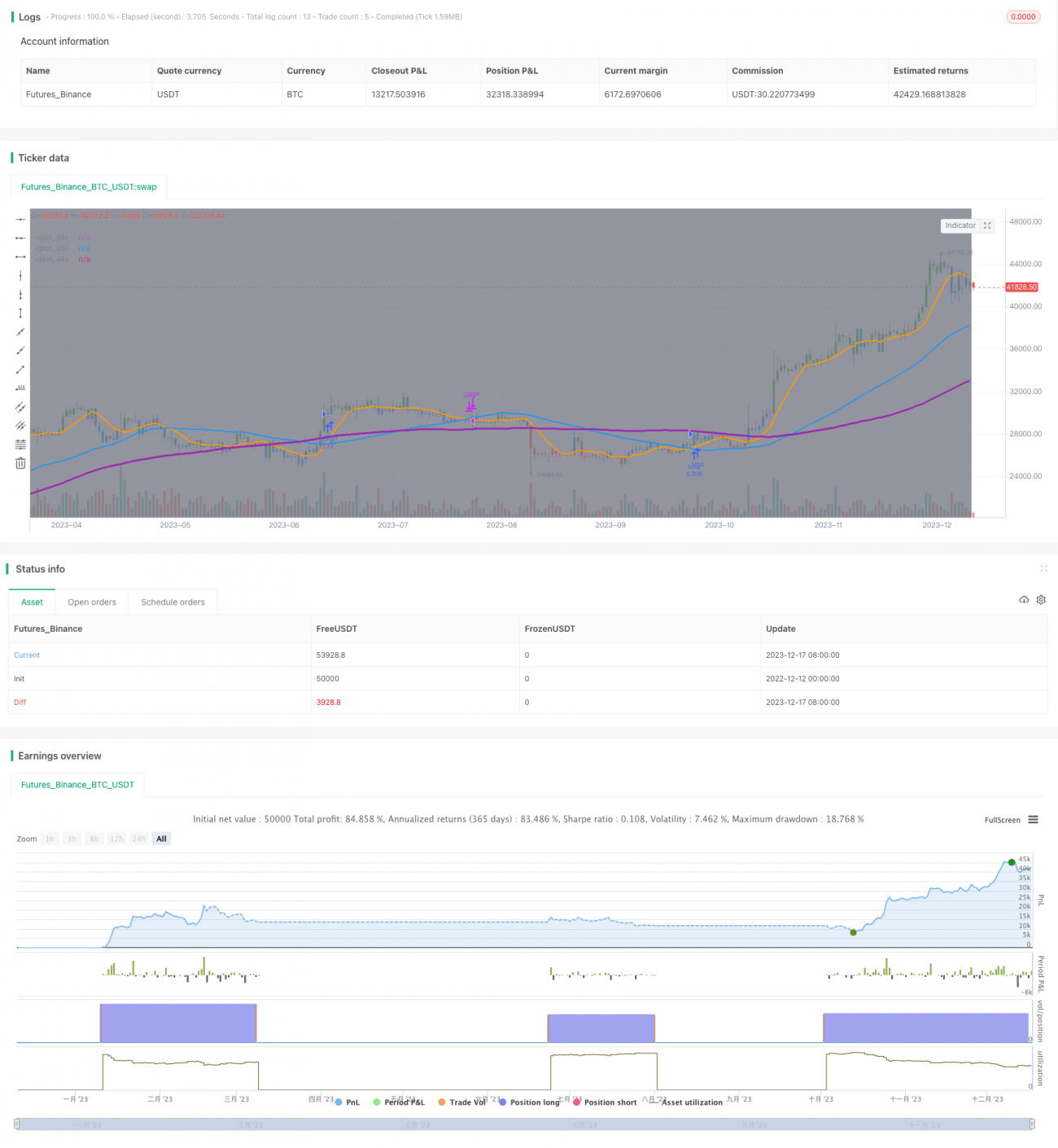

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Golden Cross, SMA 100, Moving Average Strategy (by Coinrule)", shorttitle="Golden_Cross_Strat_MA100_optimized", overlay=true, initial_capital = 1000,process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// Input- 1