निम्न बिंदु पिरामिड निम्न जोखिम अनुगामी रणनीति

यह रणनीति विभिन्न संकेतकों को मिलाकर मूल्य आंदोलनों में संभावित निचले बिंदुओं की पहचान करती है और पिरामिड ट्रैकिंग के माध्यम से धीरे-धीरे स्थिति बनाकर जोखिम को कम करती है। यह रणनीति स्टॉप-लॉस, टेक-प्रॉफिट, ट्रेलिंग स्टॉप आदि कार्यों को भी शामिल करती है, जो प्रभावी रूप से जोखिम को नियंत्रित कर सकती है।

रणनीति अवलोकन

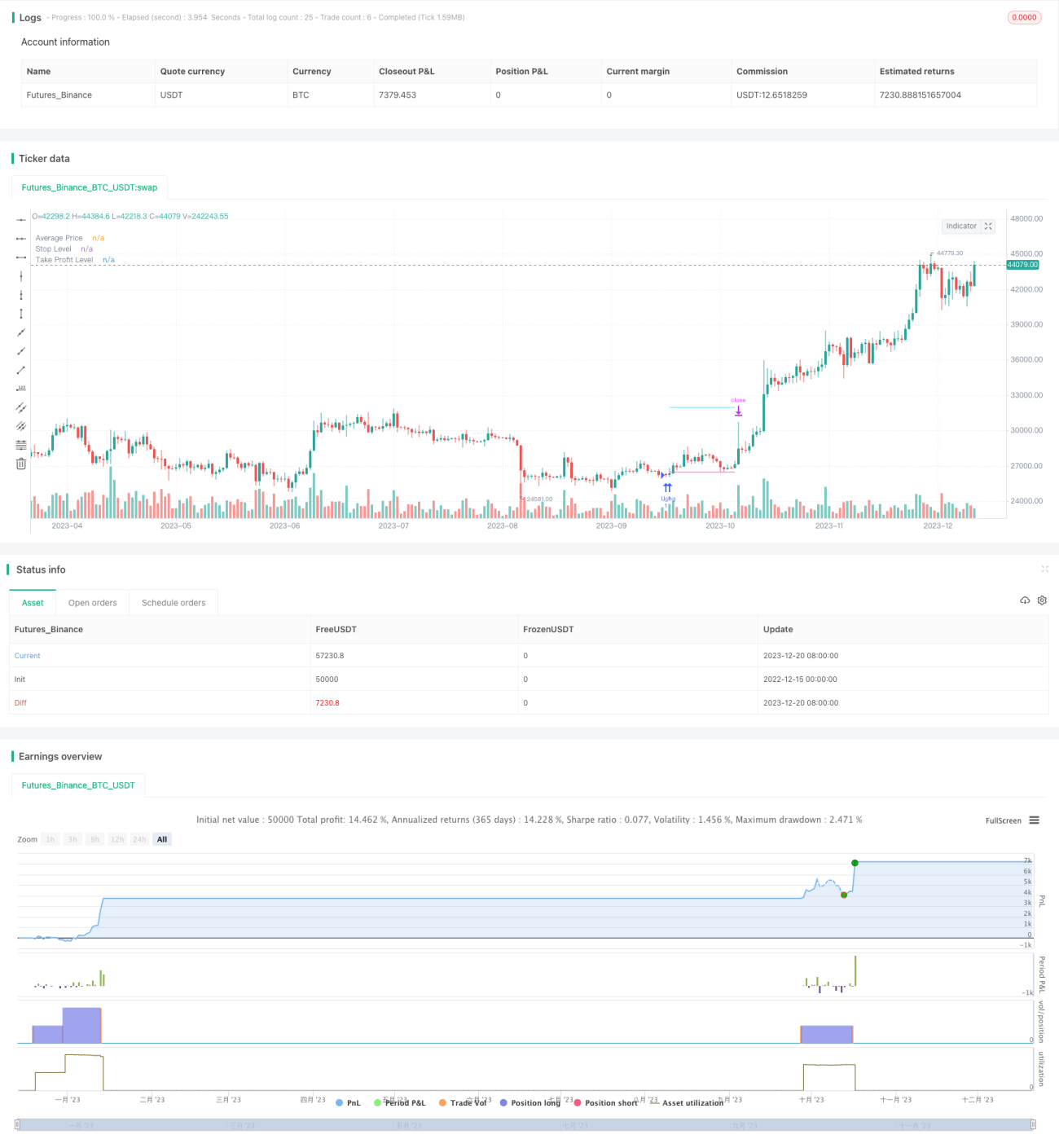

यह रणनीति पहले RSI और EMA RSI के अंतर का उपयोग करके मूल्य के संभावित निचले बिंदुओं की पहचान करती है। नकली संकेतों को फ़िल्टर करने के लिए, रणनीति में पुष्टि के लिए मूविंग एवरेज और मल्टी-टाइमफ्रेम स्टोकेस्टिक इंडिकेटर भी शामिल हैं। एक बार निचले बिंदु के संकेत की पुष्टि हो जाने पर, उस बिंदु से थोड़ा नीचे धीरे-धीरे लॉन्ग पोजीशन बनाई जाती है, यही ट्रैकिंग पिरामिड का विचार है। रणनीति अधिकतम 12 ट्रैकिंग ऑर्डर खोलने की अनुमति देती है, प्रत्येक ऑर्डर की मात्रा क्रमिक रूप से बढ़ती जाती है, जो प्रभावी रूप से जोखिम को फैला सकती है। सभी ऑर्डर एक समग्र स्टॉप-लॉस के साथ बाहर निकलते हैं, और प्रत्येक ऑर्डर के लिए अलग-अलग टेक-प्रॉफिट सेट करने की भी अनुमति है। जोखिम को और नियंत्रित करने के लिए, यह रणनीति खाता इक्विटी प्रतिशत पर आधारित एक समग्र स्टॉप-लॉस भी निर्धारित करती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से तीन भागों से बनी है: निचले बिंदु पहचान मॉड्यूल, पिरामिड ट्रैकिंग मॉड्यूल, और जोखिम नियंत्रण मॉड्यूल।

निचले बिंदु पहचान मॉड्यूल RSI संकेतक और उसके EMA के बीच के अंतर का उपयोग करके मूल्य के संभावित निचले बिंदुओं की पहचान करता है। सटीकता बढ़ाने के लिए, सिग्नल फ़िल्टरिंग के लिए मूविंग एवरेज और मल्टी-टाइमफ्रेम स्टोकेस्टिक इंडिकेटर भी शामिल किए गए हैं। निचले बिंदु के संकेत की वैधता की पुष्टि तभी होती है जब मूल्य मूविंग एवरेज से कम हो और स्टोकेस्टिक K लाइन 30 से कम हो।

पिरामिड ट्रैकिंग मॉड्यूल इस रणनीति का मुख्य भाग है। एक बार निचले बिंदु के संकेत की पुष्टि हो जाने पर, रणनीति उस निचले बिंदु से 0.1% नीचे पहला ऑर्डर खोलती है। उसके बाद जब भी मूल्य गिरता रहे और औसत प्रवेश मूल्य से एक निश्चित प्रतिशत नीचे हो, तो और लॉन्ग ऑर्डर जोड़े जाते हैं। नए जोड़े गए ऑर्डर की मात्रा क्रमिक रूप से बढ़ती है, उदाहरण के लिए तीसरे ऑर्डर की मात्रा पहले ऑर्डर से तीन गुना होती है। पिरामिड ट्रैकिंग का यह तरीका जोखिम को औसत कर सकता है। यह रणनीति अधिकतम 12 ट्रैकिंग ऑर्डर की अनुमति देती है।

जोखिम नियंत्रण मॉड्यूल मुख्य रूप से तीन पहलुओं को शामिल करता है। पहला है समग्र स्टॉप-लॉस, जो हाल की एक निश्चित अवधि में उच्चतम मूल्य के आधार पर गणना किया जाता है। सभी ऑर्डर इस स्टॉप-लॉस का पालन करते हुए एक साथ बंद होते हैं। दूसरा है प्रत्येक ऑर्डर के लिए स्वतंत्र टेक-प्रॉफिट, जो प्रवेश मूल्य के एक निश्चित प्रतिशत पर लाभ लेने की अनुमति देता है। तीसरा है खाता इक्विटी अनुपात पर आधारित समग्र स्टॉप-लॉस, जो जोखिम नियंत्रण का सबसे मजबूत साधन है।

रणनीति के लाभ

- पिरामिड ट्रैकिंग का उपयोग करके व्यक्तिगत ऑर्डर के जोखिम को कम करता है, साथ ही समग्र जोखिम को फैलाता है

- कई संकेतकों का संयोजन निचले बिंदु की पहचान की सटीकता को बढ़ाता है

- समग्र स्टॉप-लॉस, टेक-प्रॉफिट और ट्रेलिंग स्टॉप कार्य प्रभावी रूप से जोखिम को नियंत्रित कर सकते हैं

- इक्विटी अनुपात स्टॉप-लॉस तंत्र खाते को बड़े नुकसान से बचाता है

- मापदंडों को समायोजित करके जोखिम और लाभ के बीच संतुलन पाया जा सकता है

रणनीति के जोखिम

- निचले बिंदु की पहचान की सटीकता अभी भी सीमित है, सर्वोत्तम प्रवेश बिंदु छूट सकता है या नकली संकेतों में प्रवेश हो सकता है

- ऑर्डर जोड़ने के दौरान प्रतिकूल बाजार स्थितियों का सामना करना पड़ सकता है, जिससे नुकसान बढ़ सकता है

- रणनीति के लाभों को प्रदर्शित करने के लिए लंबी अवधि की आवश्यकता होती है

- मापदंडों का अनुचित सेटिंग अपर्याप्त जोखिम नियंत्रण का कारण बन सकता है

उपरोक्त जोखिमों को कम करने के लिए, निम्नलिखित पहलुओं से अनुकूलन किया जा सकता है:

- निचले बिंदु की पहचान की सटीकता बढ़ाने के लिए संकेतक बदलें या जोड़ें

- ऑर्डर मात्रा, अंतराल, लाभ-लेन की सीमा आदि मापदंडों को अनुकूलित करके एकल ऑर्डर के जोखिम को कम करें

- लाभ की रक्षा के लिए स्टॉप-लॉस की सीमा को उचित रूप से कम करें

- विभिन्न परिसंपत्तियों का परीक्षण करें, अच्छी तरलता और उच्च अस्थिरता वाले परिसंपत्तियों का चयन करें

रणनीति अनुकूलन के दिशा-निर्देश

इस रणनीति में अभी और अनुकूलन की गुंजाइश है:

- निचले बिंदुओं की पहचान के लिए मशीन लर्निंग जैसी अधिक उन्नत तकनीकों को शामिल करने का प्रयास करें

- बाजार की स्थिति के अनुसार ऑर्डर मात्रा, स्टॉप-लॉस सीमा आदि मापदंडों को गतिशील रूप से समायोजित करें

- बॉक्स के भीतर स्टॉप-लॉस रणनीति जोड़कर नुकसान को बढ़ने से रोकें

- पुनः प्रवेश तंत्र जोड़ें

- स्टॉक और क्रिप्टोकरेंसी परिसंपत्तियों के लिए रणनीति मापदंडों को अनुकूलित करें

निष्कर्ष

यह रणनीति पिरामिड ट्रैकिंग की अवधारणा के माध्यम से एकल ऑर्डर के जोखिम को प्रभावी रूप से कम करती है, और समग्र स्टॉप-लॉस, टेक-प्रॉफिट, ट्रेलिंग स्टॉप जैसी सुविधाएँ जोखिम नियंत्रण में अच्छी भूमिका निभाती हैं। हालाँकि, निचले बिंदु की पहचान आदि में अभी भी अनुकूलन की गुंजाइश है। यदि अधिक उन्नत तकनीकों को शामिल किया जाए, गतिशील पैरामीटर समायोजन कार्य जोड़ा जाए, और पैरामीटर अनुकूलन के साथ जोड़ा जाए, तो इस रणनीति का जोखिम-लाभ अनुपात काफी बढ़ सकता है।

- 1