क्वांटिटेटिव मॉडल पर आधारित अनुकूलित कुशल क्वांटिटेटिव ट्रेडिंग रणनीति

अवलोकन

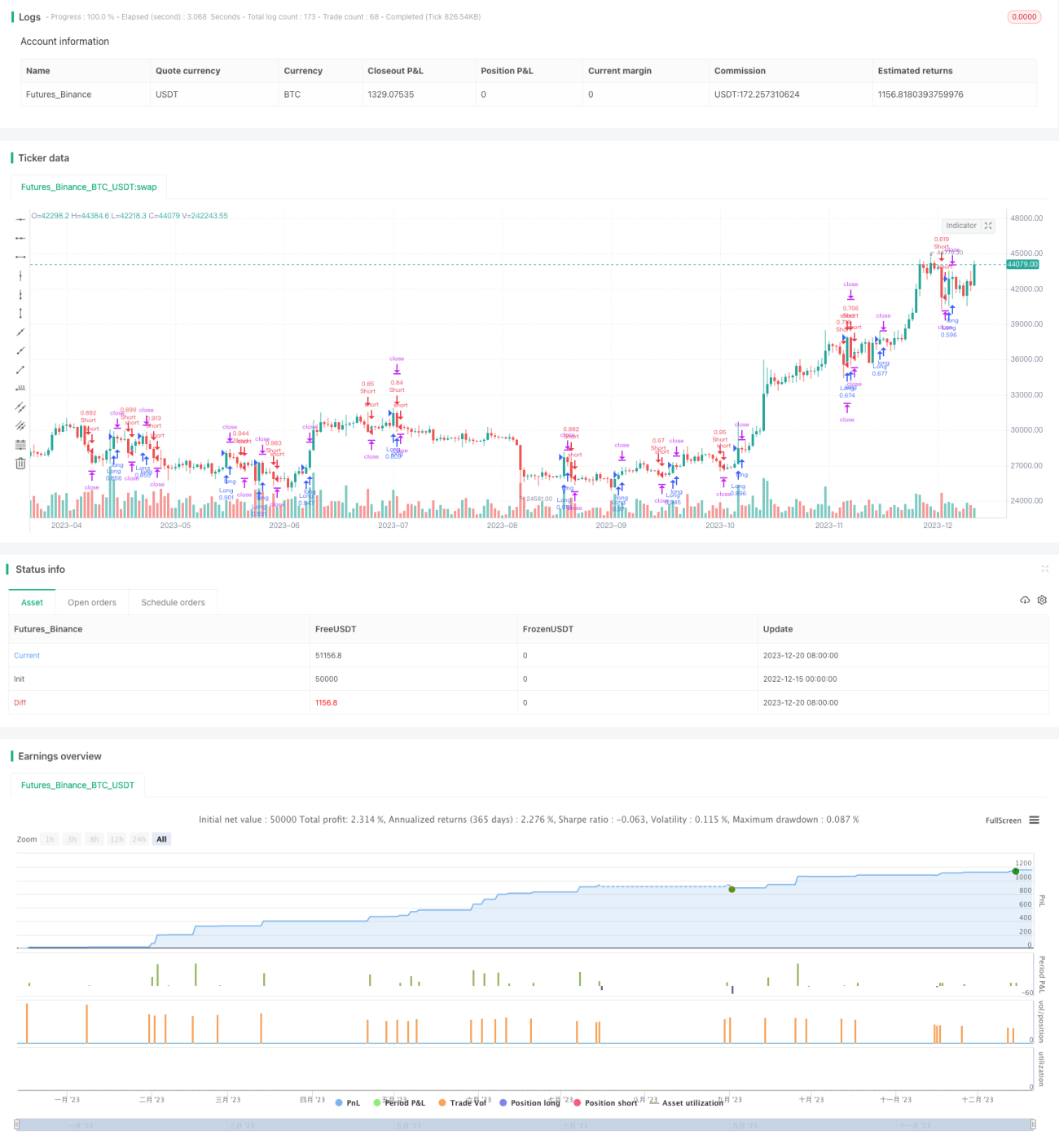

यह रणनीति एक मात्रात्मक मॉडल पर आधारित एक कुशल मात्रात्मक व्यापार रणनीति है। रणनीति Modelius Volume मॉडल को आधार मॉडल के रूप में उपयोग करती है, और इसके ऊपर विस्तार और अनुकूलन किया गया है। यह रणनीति बाजार में मात्रात्मक व्यापार के अवसरों को पकड़ सकती है और स्थिर लाभ प्राप्त कर सकती है।

रणनीति का सिद्धांत

इस रणनीति का मूल Modelius Volume मॉडल है। यह मॉडल बाजार में मात्रात्मक व्यापार के अवसरों की पहचान करने के लिए मूल्य और व्यापार मात्रा में परिवर्तन का उपयोग करता है। विशेष रूप से, रणनीति close मूल्य, open मूल्य, उच्चतम मूल्य, निम्नतम मूल्य का उपयोग करती है और एक निश्चित नियम के अनुसार वर्तमान K-लाइन की दिशा की गणना करती है। जब K-लाइन की दिशा बदलती है, तो व्यापार मात्रा के आकार के आधार पर मात्रात्मक व्यापार के अवसर की गुणवत्ता का आकलन किया जाता है। इसके अलावा, रणनीति प्रवेश और निकास के समय को निर्धारित करने में सहायता के लिए SAR संकेतक और मूविंग एवरेज संकेतक का भी उपयोग करती है।

मूल व्यापार तर्क यह है कि जब संकेतक ऋणात्मक मान से धनात्मक मान की ओर बढ़ता है, तो लॉन्ग (खरीद) करें; जब संकेतक धनात्मक मान से ऋणात्मक मान की ओर बढ़ता है, तो शॉर्ट (बिक्री) करें। इसके अलावा, रणनीति जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस, टेक-प्रॉफिट और ट्रेलिंग स्टॉप-लॉस भी निर्धारित करती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि Modelius Volume मॉडल का उपयोग करके मात्रात्मक व्यापार के अवसरों को प्रभावी ढंग से पहचाना जा सकता है। पारंपरिक तकनीकी संकेतकों की तुलना में, यह मॉडल व्यापार मात्रा में परिवर्तन पर अधिक ध्यान केंद्रित करता है, जो वर्तमान उच्च-आवृत्ति मात्रात्मक व्यापार में बहुत उपयोगी है। इसके अलावा, रणनीति के प्रवेश नियम काफी सख्त हैं, जो मात्रात्मक व्यापार के अवसरों को चूकने से प्रभावी रूप से बचा सकते हैं और साथ ही गलत क्रम की संभावना को भी कम कर सकते हैं।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि Modelius Volume मॉडल स्वयं शोर को पूरी तरह से समाप्त नहीं कर सकता है। जब बाजार में असामान्य उतार-चढ़ाव होते हैं, तो इससे व्यापार संकेतों में त्रुटि हो सकती है। इसके अलावा, रणनीति में मापदंडों की सेटिंग भी अंतिम परिणामों को प्रभावित कर सकती है।

जोखिम को नियंत्रित करने के लिए, मापदंडों को उचित रूप से समायोजित किया जा सकता है और सहायक निर्णय के लिए अन्य संकेतकों के साथ जोड़ा जा सकता है। साथ ही, स्टॉप-लॉस और टेक-प्रॉफिट स्थानों को उचित रूप से निर्धारित करना भी आवश्यक है।

अनुकूलन दिशा

इस रणनीति में अभी भी कुछ अनुकूलन की गुंजाइश है। उदाहरण के लिए, मापदंडों की सेटिंग को गतिशील रूप से अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम को शामिल करने पर विचार किया जा सकता है। या निर्णय लेने की सटीकता बढ़ाने के लिए भावना विश्लेषण जैसे संकेतकों को शामिल किया जा सकता है। इसके अलावा, विभिन्न उत्पादों के बीच सहसंबंध का अध्ययन करके बहु-उत्पाद आर्बिट्रेज मॉडल भी बनाए जा सकते हैं।

सारांश

कुल मिलाकर, यह रणनीति Modelius Volume मात्रात्मक मॉडल के लाभों का उपयोग करके एक ऐसी मात्रात्मक व्यापार रणनीति डिज़ाइन करती है जो संचालन में काफी सक्षम है। मापदंडों को समायोजित करने, मॉडल का विस्तार करने, मशीन लर्निंग आदि के माध्यम से अनुकूलन और सुधार किया जा सकता है, जिससे वास्तविक व्यापार में बेहतर स्थिर लाभ प्राप्त किया जा सकता है।

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="strategy modelius volume model ", shorttitle="mvm",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)

- 1