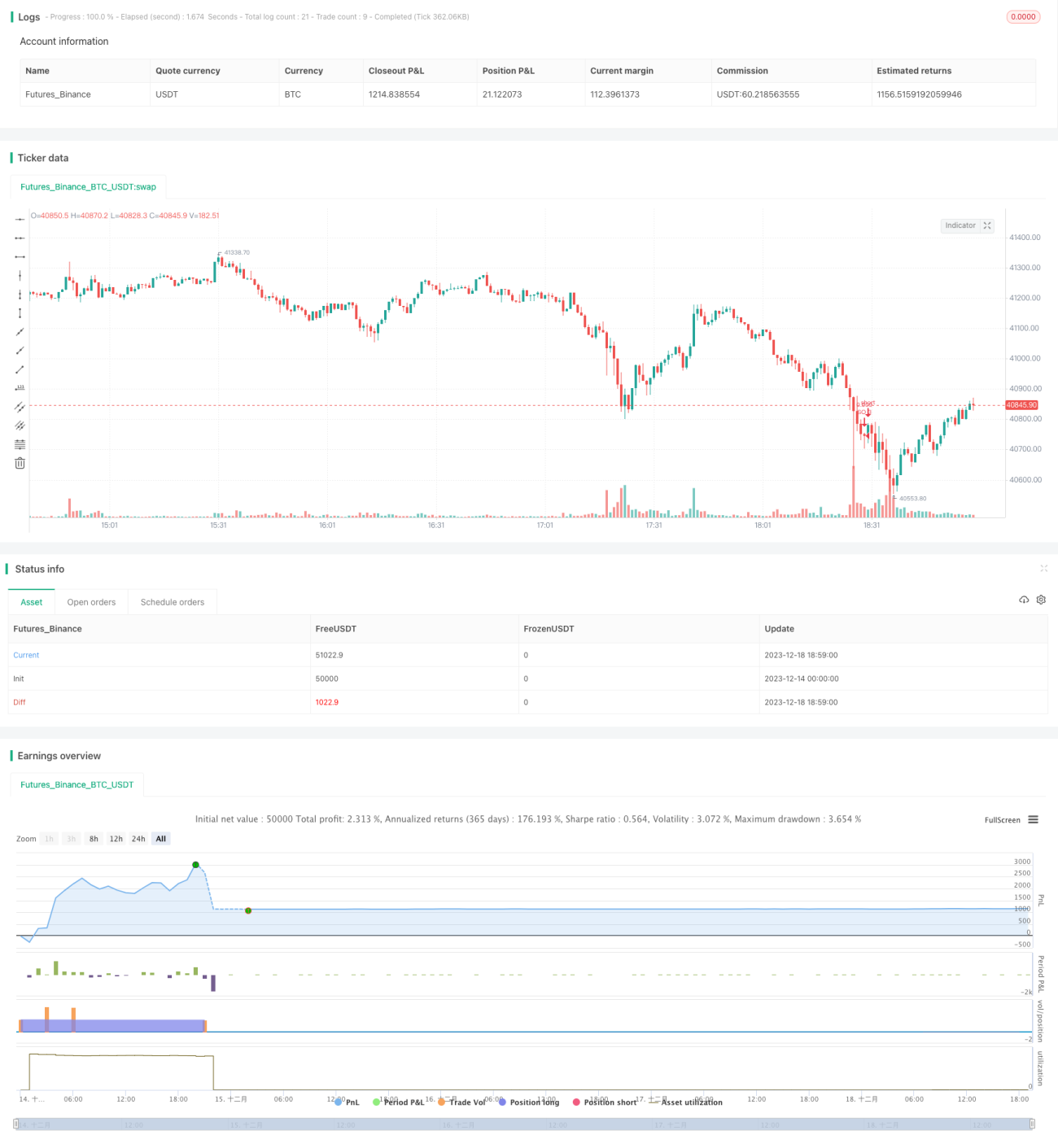

गतिशील पोजीशन जोड़ने की रणनीति

अवलोकन

डायनामिक पोजीशन बढ़ाने की रणनीति घाटे के समय पोजीशन बढ़ाकर औसत लागत मूल्य को कम करती है, जिससे स्टॉप-लॉस की भरपाई होती है। जब कीमत पोजीशन बढ़ाने की शर्त को ट्रिगर करती है, तो यह रणनीति एक निश्चित मात्रा और अंतराल पर क्रमिक रूप से पोजीशन बढ़ाती है, साथ ही अधिकतम पोजीशन बढ़ाने की संख्या निर्धारित करती है ताकि अनंत पोजीशन बढ़ाने के जोखिम से बचा जा सके।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क इस प्रकार है:

-

पोजीशन खोलना और खरीदना: यदि पोजीशन शून्य है, तो निर्दिष्ट मूल्य पर ऑर्डर दिया जाता है और पोजीशन खोली जाती है।

-

पोजीशन बढ़ाने की शर्त: यदि वर्तमान पोजीशन बढ़ाने की संख्या अधिकतम पोजीशन बढ़ाने की संख्या से कम है, और कीमत पिछले पोजीशन मूल्य से पूर्व निर्धारित गिरावट की सीमा से कम होती है, तो पोजीशन बढ़ाई जाती है।

-

पोजीशन बढ़ाने का तरीका: पोजीशन बढ़ाने की मात्रा पिछली मात्रा के एक स्केलिंग गुणांक से बढ़ाई जाती है, और पोजीशन बढ़ाने का अंतराल पिछले अंतराल के एक स्केलिंग गुणांक से घटाया जाता है।

-

लाभ-बुकिंग की शर्त: यदि औसत पोजीशन मूल्य का एक पूर्व निर्धारित लाभ प्रतिशत ट्रिगर होता है, तो सभी पोजीशन बंद कर दी जाती हैं और लाब बुक किया जाता है।

इस प्रकार, जब बाजार प्रतिकूल होता है, तो यह रणनीति पोजीशन बढ़ाकर पोजीशन की लागत को कम कर सकती है, और स्टॉप-लॉस और रिबाउंड के दौरान अतिरिक्त लाभ प्राप्त कर सकती है। जब बाजार का रुझान ऊपर की ओर मुड़ता है, तो लाभ-बुकिंग की शर्त ट्रिगर होती है और सभी पोजीशन लाभ पर बंद हो जाती हैं।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह पोजीशन बढ़ाकर औसत लागत मूल्य को कम करती है, जिससे एक निश्चित नुकसान को सहन करते हुए अधिक लाभ प्राप्त होता है, विशेष रूप से तेजी वाले बाजार में। विशेष रूप से, निम्नलिखित मुख्य लाभ हैं:

-

पोजीशन की लागत को काफी कम कर सकती है और स्टॉप-लॉस क्षमता को बढ़ा सकती है। जब कीमत में सुधार होता है, तो रणनीति पोजीशन बढ़ाती है, जिससे पहले उच्च खरीद मूल्य वाले आदेशों को "पतला" करके कुल लागत कम हो जाती है।

-

लाभ का मार्जिन बढ़ाती है। लागत कम होने के बाद, जब तक कीमत वापस ऊपर जाती है, लाभ का मार्जिन बढ़ जाता है, जो लाभ-बुकिंग का रास्ता साफ करता है।

-

लचीला पोजीशन बढ़ाने का तर्क, अनुकूलन योग्य। रणनीति पोजीशन बढ़ाने के आयाम, मात्रा, अंतराल आदि मापदंडों को सेट करने की अनुमति देती है, उपयोगकर्ता अपनी प्राथमिकता के अनुसार समायोजित कर सकते हैं।

-

जोखिम नियंत्रणीय, पोजीशन बढ़ाने की ऊपरी सीमा निर्धारित। अधिकतम पोजीशन बढ़ाने की संख्या की सीमा रणनीति को अनंत पोजीशन बढ़ाने से रोकती है, जोखिम को नियंत्रित किया जा सकता है।

जोखिम विश्लेषण

हालांकि यह रणनीति पोजीशन बढ़ाकर अधिक लाभ का स्थान प्राप्त करती है, फिर भी कुछ जोखिम हैं जिनसे सावधान रहना चाहिए:

-

नुकसान का जोखिम। रणनीति एक निश्चित नुकसान उठाने की शर्त पर पोजीशन बढ़ाती है। यदि बाजार लगातार प्रतिकूल रहता है, तो नुकसान बढ़ सकता है।

-

गिरावट का जोखिम। चरम बाजार स्थितियों में कीमत तेजी से गिर सकती है, जो रणनीति की क्षमता से परे हो सकती है। इसके लिए पोजीशन बढ़ाने के मापदंडों और स्टॉप-लॉस बिंदुओं को उचित रूप से सेट करना आवश्यक है।

-

असमय रिवर्सल। कीमत का उलटना जरूरी नहीं कि लाभ-बुकिंग को ट्रिगर करे, समय पर लाभ बुक न कर पाना रणनीति की कमजोरी है।

-

पैरामीटर सेटिंग का जोखिम। पोजीशन बढ़ाने के गुणांक, लाभ-बुकिंग आयाम आदि के अनुचित सेटिंग से रणनीति विफल हो सकती है।

इन जोखिमों को निम्नलिखित तरीकों से कम किया जा सकता है:

-

पोजीशन बढ़ाने की मात्रा को उचित रूप से कम करना, प्रति ट्रेड नुकसान को नियंत्रित करना।

-

पोजीशन बढ़ाने के अंतराल को कम करना, लागत को तेजी से कम करना।

-

स्टॉप-लॉस स्तर को उचित रूप से सेट करना। बहुत चौड़ा स्टॉप-लॉस नुकसान को बढ़ा सकता है।

अनुकूलन की दिशा

इस रणनीति की प्रकृति को देखते हुए कि यह पोजीशन बढ़ाकर अधिक लाभ प्राप्त करती है, इसके अनुकूलन मुख्य रूप से बेहतर जोखिम नियंत्रण और लाभ प्राप्ति पर केंद्रित हैं। विशेष रूप से, निम्नलिखित मुख्य अनुकूलन दिशाएँ हैं:

-

पोजीशन बढ़ाने के तर्क एल्गोरिदम में सुधार, ताकि पोजीशन बढ़ाना अधिक बुद्धिमान और बाजार के अनुकूल हो। अस्थिरता, मूल्य अंतराल आदि संकेतकों के आधार पर पोजीशन बढ़ाने पर विचार किया जा सकता है।

-

लाभ-बुकिंग के तरीके में सुधार, ताकि अधिक कुशल लाभ-बुकिंग प्राप्त हो सके। ट्रेलिंग स्टॉप-लॉस, आंशिक लाभ-बुकिंग आदि को शामिल करके रिवर्सल के कारण लाभ न बुक होने की स्थिति को कम किया जा सकता है।

-

मशीन लर्निंग एल्गोरिदम शामिल करना, ताकि मापदंडों का स्वचालित अनुकूलन हो सके। महत्वपूर्ण मापदंड स्थिर न रहकर वास्तविक समय के बाजार और फीडबैक के अनुसार गतिशील रूप से समायोजित हों।

-

स्टॉप-लॉस तंत्र जोड़ना, ताकि अधिकतम नुकसान को नियंत्रित किया जा सके। स्टॉप-लॉस के तरीकों में ट्रेलिंग स्टॉप-लॉस, लिमिट ऑर्डर स्टॉप-लॉस आदि शामिल हो सकते हैं, ताकि चरम बाजार स्थितियों में नुकसान को बढ़ने से रोका जा सके।

सारांश

डायनामिक पोजीशन बढ़ाने की रणनीति पोजीशन बढ़ाकर औसत लागत मूल्य को कम करने के तरीके से, उचित जोखिम नियंत्रण के तहत अधिक लाभ प्राप्त करती है। यह एक निश्चित नुकसान सहने की शर्त पर आधारित रणनीति, उन निवेशकों के बीच विशेष रूप से लोकप्रिय है जो नुकसान सहन करने की अधिक क्षमता रखते हैं। भविष्य के अनुकूलन की दिशा अधिक बुद्धिमान पोजीशन बढ़ाने के तरीकों और अधिक कुशल लाभ-बुकिंग तंत्र के आसपास केंद्रित होगी।

- 1