गाऊसी वितरण मूविंग एवरेज ट्रेडिंग रणनीति

अवलोकन

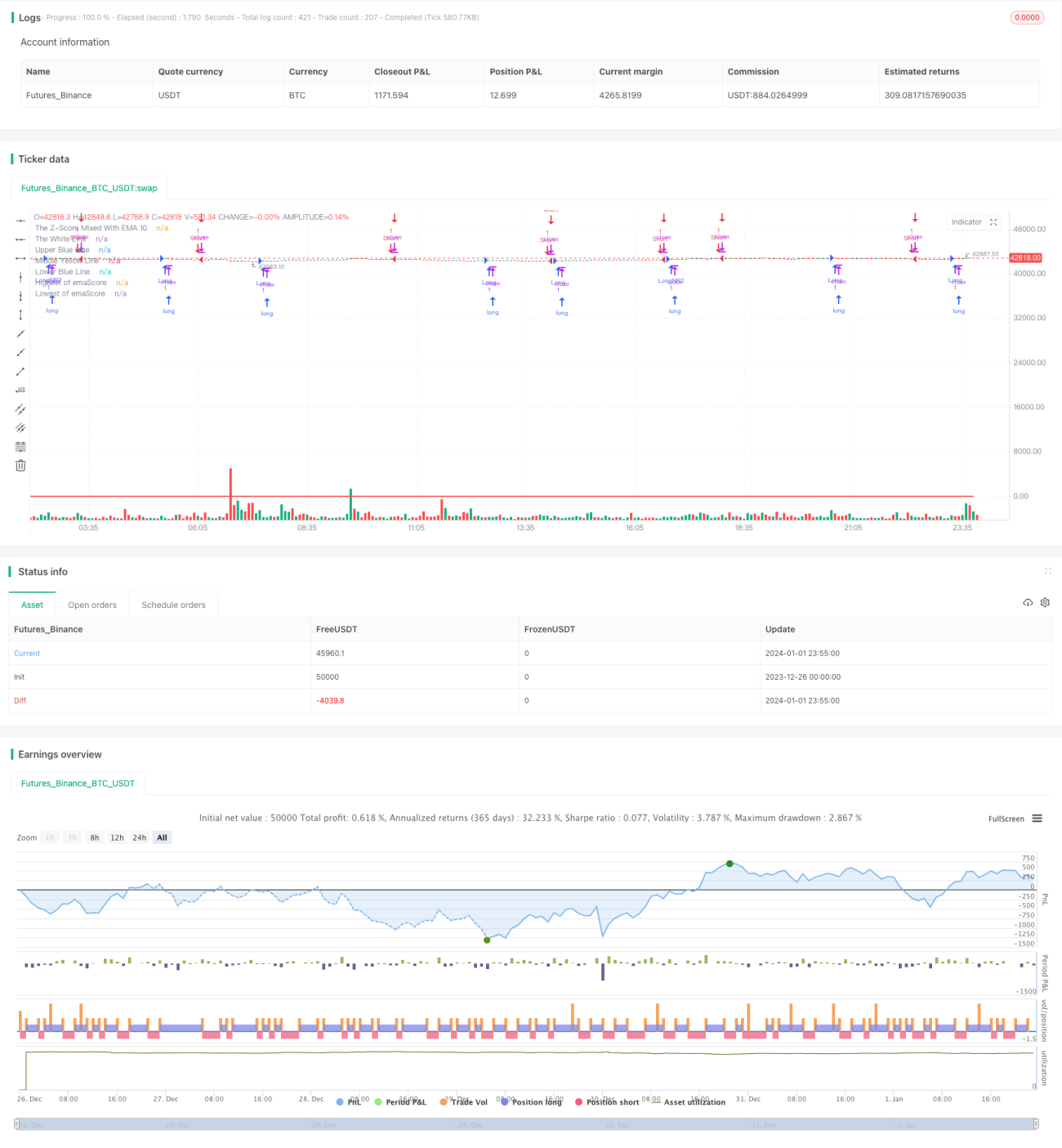

यह रणनीति गॉसियन वितरण के विचार का उपयोग करती है, हेइकेन आशी मोमबत्ती के 10-अवधि के एक्सपोनेंशियल मूविंग एवरेज (EMA) के आधार पर Z-मान की गणना करती है, फिर इस Z-मान के 20-अवधि के EMA पर एक सीमा निर्धारित करती है, और वक्र के पार होने के आधार पर पोजीशन खोलने और बंद करने का निर्णय लेती है।

रणनीति का सिद्धांत

-

हेइकेन आशी मोमबत्ती के समापन मूल्य का 10-अवधि का EMA ज्ञात करें।

-

उपरोक्त EMA डेटा के आधार पर, 25 अवधियों के भीतर Z-मान की गणना करें। Z-मान डेटा के औसत से विचलन को मानक विचलन की इकाइयों में दर्शाता है, जिससे यह पता चलता है कि डेटा सामान्य है या असामान्य।

-

Z-मान के 20-अवधि के EMA की पुनः गणना करके वक्र emaScore प्राप्त करें। यह वक्र Z-मान के दीर्घकालिक रुझान को दर्शाता है।

-

emaScore डेटा के वितरण के आधार पर, ऊपरी और निचली सीमाएँ निर्धारित करें। चूंकि वक्र में कुछ उतार-चढ़ाव होते हैं, यहाँ वितरण का 90% और 10% डेटा को सीमा के रूप में चुना जाता है।

-

जब emaScore मध्य रेखा या निचली सीमा को ऊपर से पार करता है, तो लॉन्ग (खरीद) पोजीशन लें; जब emaScore ऊपरी सीमा, निचली सीमा या 100-अवधि के उच्चतम बिंदु को नीचे से पार करता है, तो शॉर्ट (बिक्री) पोजीशन लें।

लाभ विश्लेषण

-

गॉसियन वितरण के विचार का अनुप्रयोग, Z-मान के माध्यम से सामान्यता का निर्धारण, जिससे फॉल्ट ब्रेकआउट को फ़िल्टर किया जा सकता है।

-

दोहरी फ़िल्टरिंग: emaScore वक्र की गणना करके दीर्घकालिक रुझान का निर्णय।

-

उचित सीमाएँ निर्धारित करने से गलत ट्रेडिंग की संभावना कम होती है।

-

100-अवधि के उच्चतम और निम्नतम बिंदुओं को शामिल करके रिवर्सल के अवसरों को पकड़ा जा सकता है।

जोखिम विश्लेषण

-

Z-मान और EMA के संयोजन का उपयोग, पैरामीटर के प्रति संवेदनशील; अनुकूलन की आवश्यकता है।

-

सीमाओं का उचित निर्धारण बहुत महत्वपूर्ण है; बहुत चौड़ी या बहुत संकरी सीमाएँ अप्रभावी साबित हो सकती हैं।

-

100-अवधि के उच्चतम/निम्नतम बिंदु गलत संकेत उत्पन्न कर सकते हैं; ट्रिगर शर्तों को थोड़ा ढीला किया जा सकता है।

-

हेइकेन आशी मोमबत्ती में स्वयं कुछ लैग होता है; यह मूल्यांकन करना आवश्यक है कि क्या यह रणनीति के लिए उपयुक्त है।

अनुकूलन की दिशाएँ

-

विभिन्न अवधियों के EMA और Z-मान पैरामीटर का परीक्षण करें।

-

Walk Forward Analysis विधि का उपयोग करके स्वचालित रूप से पैरामीटर अनुकूलन करें।

-

विभिन्न सीमा निर्धारण विधियों का प्रयास करें, जैसे मानक विचलन के गुणक।

-

उच्चतम/निम्नतम बिंदु निर्णय तर्क में सुधार करें ताकि गलत संकेतों से बचा जा सके।

-

हेइकेन आशी मोमबत्ती के विकल्प के रूप में अन्य प्रकार की मोमबत्तियाँ या विशिष्ट मूल्य (जैसे टिपिकल प्राइस) का प्रयास करें।

निष्कर्ष

यह रणनीति गॉसियन वितरण के विचार पर आधारित है, दोहरे EMA और गतिशील सीमा निर्धारण के माध्यम से मूल्य असामान्यता का प्रभावी ढंग से पता लगाती है और ट्रेडिंग संकेत उत्पन्न करती है। मुख्य लाभ फॉल्ट ब्रेकआउट को फ़िल्टर करना और रिवर्सल को पकड़ना है। लेकिन पैरामीटर सेटिंग और संयोजन का उपयोग परिणामों पर बहुत अधिक प्रभाव डालता है; अभी भी परीक्षण और अनुकूलन जारी रखने की आवश्यकता है ताकि सर्वोत्तम पैरामीटर और संयोजन विधि खोजी जा सके।

- 1