दोहरी चलती औसत उलट प्रवृत्ति रणनीति

सिंहावलोकन

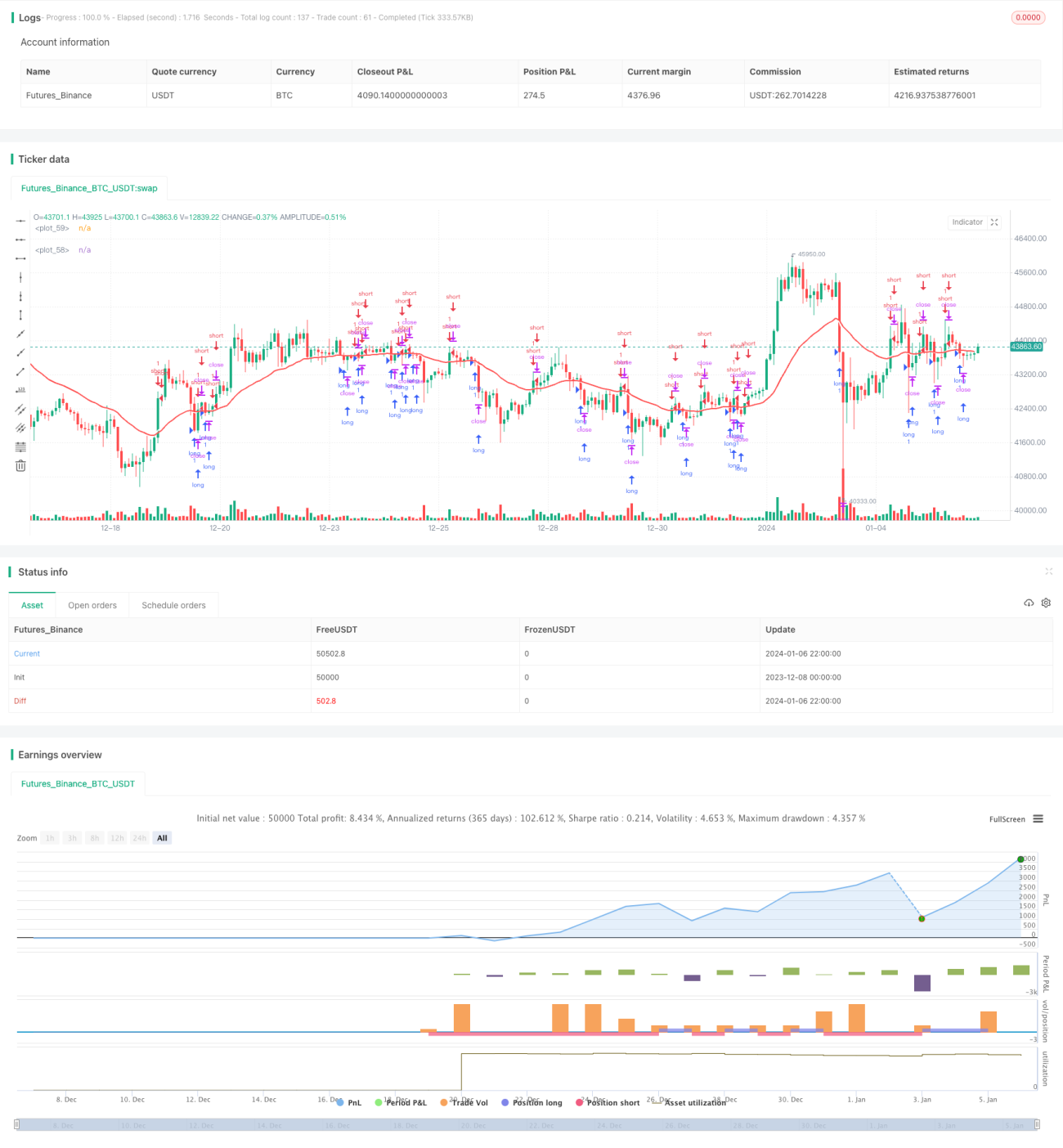

डुअल मूविंग एवरेज रिवर्सल ट्रेंड रणनीति मुख्य रूप से विदेशी मुद्रा बाजार में मध्यम अवधि के ट्रेडिंग के लिए उपयोग की जाने वाली एक रणनीति है। यह रणनीति ट्रेडिंग सिग्नल उत्पन्न करने के लिए दो अलग-अलग अवधियों के मूविंग एवरेज का उपयोग करती है। जब तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज के बीच गोल्डन क्रॉस होता है, तो शॉर्ट पोजीशन लेकर रिवर्सल की तलाश की जाती है; जब तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज के बीच डेड क्रॉस होता है, तो लॉन्ग पोजीशन लेकर रिवर्सल की तलाश की जाती है।

रणनीति का सिद्धांत

यह रणनीति 1 घंटे और 1 दिन दो समय-सीमाओं के मूविंग एवरेज का उपयोग करती है। 1 घंटे की समय-सीमा का मूविंग एवरेज मूल्य परिवर्तनों के प्रति अधिक संवेदनशील होता है, जो तेज़ मूविंग एवरेज के रूप में कार्य कर सकता है; 1 दिन की समय-सीमा का मूविंग एवरेज मूल्य परिवर्तनों के प्रति धीमी प्रतिक्रिया देता है, जो धीमी मूविंग एवरेज के रूप में कार्य कर सकता है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करता है, तो इसे बुलिश बाजार माना जाता है और शॉर्ट सिग्नल उत्पन्न होगा; जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से पार करता है, तो इसे बेयरिश बाजार माना जाता है और लॉन्ग सिग्नल उत्पन्न होगा।

लॉन्ग या शॉर्ट पोजीशन लेने का सिद्धांत यह है कि जब तेज़ और धीमी मूविंग एवरेज के बीच गोल्डन क्रॉस या डेड क्रॉस होता है, तो यह संकेत देता है कि बाजार में मोड़ आ सकता है। तेज़ रेखा का धीमी रेखा को ऊपर या नीचे से पार करना रिवर्सल सिग्नल का अवसर होता है। रिवर्सल ट्रेडिंग सिद्धांत के अनुसार, कीमतें आमतौर पर एकतरफा ऊपर या नीचे नहीं जाती हैं। जब ब्रेकआउट या महत्वपूर्ण सपोर्ट और रेजिस्टेंस स्तरों पर पहुँचा जाता है, तो स्टॉक की कीमत में रिवर्सल होने की संभावना अधिक होती है। इसलिए यह रणनीति रिवर्सल के अवसरों को पकड़ने के लिए डुअल मूविंग एवरेज रिवर्सल सिग्नल का उपयोग करती है।

यह रणनीति ट्रेडिंग समय और दिनांक फ़िल्टरिंग शर्तें भी निर्धारित करती है। केवल निर्धारित दिनांक सीमा में और निर्धारित ट्रेडिंग घंटों के दौरान ही ट्रेड किया जाता है, ताकि अनुपयुक्त समय में ट्रेडिंग से बचा जा सके।

लाभ विश्लेषण

डुअल मूविंग एवरेज रिवर्सल ट्रेंड रणनीति के निम्नलिखित लाभ हैं:

- रिवर्सल रणनीति का लाभ क्षेत्र बड़ा होता है। रिवर्सल ट्रेडिंग प्रमुख बिंदुओं पर विपरीत दिशा में कार्य करके मूल्य में अधिक उतार-चढ़ाव वाली स्थितियों में उच्च लाभ प्राप्त कर सकती है।

- डुअल मूविंग एवरेज संयोजन का उपयोग करके झूठे सिग्नलों को फ़िल्टर किया जाता है। एकल संकेतक आसानी से झूठे सिग्नल उत्पन्न कर सकते हैं, जबकि दो संकेतकों का संयोजन सिग्नलों की विश्वसनीयता बढ़ाता है और कुछ झूठे सिग्नलों को फ़िल्टर करके ट्रेडिंग अवसरों को अधिक विश्वसनीय बनाता है।

- ट्रेडिंग समय और दिनांक की शर्तें निर्धारित करके बाजार की निष्क्रिय अवधि से बचा जाता है और फँसने से बचा जाता है। केवल निर्धारित ट्रेडिंग घंटों और दिनांक सीमा में ट्रेड करके मूल्य में तीव्र उतार-चढ़ाव के समय से बचा जा सकता है, जिससे ट्रेडिंग में रुकावट नहीं आती।

- रिवर्सल रणनीति मध्यम अवधि के ट्रेडिंग के लिए उपयुक्त है। उच्च-आवृत्ति ट्रेडिंग की तुलना में, मध्यम अवधि की ट्रेडिंग रणनीति अधिक स्थिर होती है और बहुत बार खरीद-बिक्री करने से बचाती है।

- अधिकतम ड्रॉडाउन नियंत्रण पूंजी प्रबंधन के लिए अनुकूल है। अधिकतम ड्रॉडाउन अनुपात निर्धारित करके ओवरनाइट जोखिम को अच्छी तरह से नियंत्रित किया जा सकता है और बड़े पूंजी नुकसान से बचा जा सकता है।

जोखिम विश्लेषण

डुअल मूविंग एवरेज रिवर्सल ट्रेंड रणनीति में निम्नलिखित जोखिम भी हैं:

- रिवर्सल सिग्नल विफल हो सकते हैं जिससे नुकसान हो सकता है। मूल्य रिवर्सल सिग्नल हमेशा विश्वसनीय नहीं होते हैं। जब कीमत बिना रिवर्सल के अपनी प्रवृत्ति जारी रखती है, तो नुकसान का सामना करना पड़ सकता है। नुकसान को सीमित करने के लिए स्टॉप-लॉस सेट किया जा सकता है।

- प्रवृत्ति से विचलन से नुकसान हो सकता है। जब डुअल मूविंग एवरेज पहले से ही स्पष्ट रूप से अलग हो गए हों, तब रिवर्सल करने से नुकसान का जोखिम हो सकता है। मूविंग एवरेज के बीच की दूरी को देखकर रिवर्सल के समय का निर्णय किया जा सकता है।

- ट्रेडिंग अवधि का अनुचित निर्धारण अवसर चूक सकता है। यदि ट्रेडिंग अवधि बहुत सख्ती से निर्धारित की जाती है, तो कुछ ट्रेडिंग अवसर चूक सकते हैं। ट्रेडिंग अवधि को उचित रूप से बढ़ाया जा सकता है।

- रिवर्सल के बाद समय पर स्टॉप-लॉस न लगाने से नुकसान बढ़ सकता है। रिवर्सल के बाद यदि कीमत मूल प्रवृत्ति में चलती रहती है, तो नुकसान को नियंत्रित करने के लिए समय पर स्टॉप-लॉस लगाना आवश्यक है।

अनुकूलन दिशा-निर्देश

डुअल मूविंग एवरेज रिवर्सल ट्रेंड रणनीति को निम्नलिखित पहलुओं से और अनुकूलित किया जा सकता है:

- बेहतर ट्रेडिंग सिग्नल खोजने के लिए अधिक संकेतकों के संयोजन का परीक्षण करें। सिग्नलों की सटीकता बढ़ाने के लिए MACD, KDJ आदि अन्य संकेतकों को डुअल मूविंग एवरेज के साथ जोड़कर परीक्षण किया जा सकता है।

- मूविंग एवरेज की अवधि मापदंडों को अनुकूलित करके सर्वोत्तम पैरामीटर खोजें। विभिन्न लंबाई के मूविंग एवरेज मापदंडों का बैकटेस्ट करके सर्वोत्तम अवधि संख्या निर्धारित की जा सकती है।

- सर्वोत्तम ट्रेडिंग अवधि खोजने के लिए ट्रेडिंग समय को बढ़ाएँ या घटाएँ। विभिन्न उत्पादों की विशेषताओं के अनुसार ट्रेडिंग समय को समायोजित करने के प्रभाव का परीक्षण करें।

- विचलन से बचने के लिए प्रवृत्ति फ़िल्टरिंग शर्तें जोड़ें। प्रवृत्ति की ताकत का आकलन करने के लिए ADX जैसे संकेतक जोड़े जा सकते हैं, ताकि स्पष्ट प्रवृत्ति न होने पर रिवर्सल से बचा जा सके।

- सिग्नल सत्यापन के लिए मशीन लर्निंग मॉडल जोड़ें। रिवर्सल सिग्नलों की विश्वसनीयता का आकलन करने और कम गुणवत्ता वाले सिग्नलों को फ़िल्टर करने के लिए एक मॉडल प्रशिक्षित किया जा सकता है।

सारांश

डुअल मूविंग एवरेज रिवर्सल ट्रेंड रणनीति विदेशी मुद्रा मध्यम अवधि के ट्रेडिंग के लिए उपयुक्त एक रणनीति है। यह तेज़ और धीमी मूविंग एवरेज के गोल्डन क्रॉस और डेड क्रॉस से रिवर्सल सिग्नल उत्पन्न करती है और बाजार के प्रमुख बिंदुओं पर विपरीत दिशा में कार्य करती है, जिसमें लाभ क्षेत्र बड़ा होने का लाभ है। साथ ही, यह जोखिम को नियंत्रित करने के लिए ट्रेडिंग अवधि और अधिकतम ड्रॉडाउन सेटिंग्स का उपयोग करती है। यह एक अपेक्षाकृत स्थिर रिवर्सल प्रणाली है जो उच्च लाभ उत्पन्न करने के साथ-साथ जोखिम को भी नियंत्रित कर सकती है। भविष्य में इस रणनीति को संकेतकों और मापदंडों के अनुकूलन के साथ-साथ मशीन लर्निंग मॉडल के अनुप्रयोग के माध्यम से और बेहतर और अनुकूलित किया जा सकता है।

- 1