कलमैन फ़िल्टर पर आधारित प्रवृत्ति अनुसरण रणनीति

अवलोकन

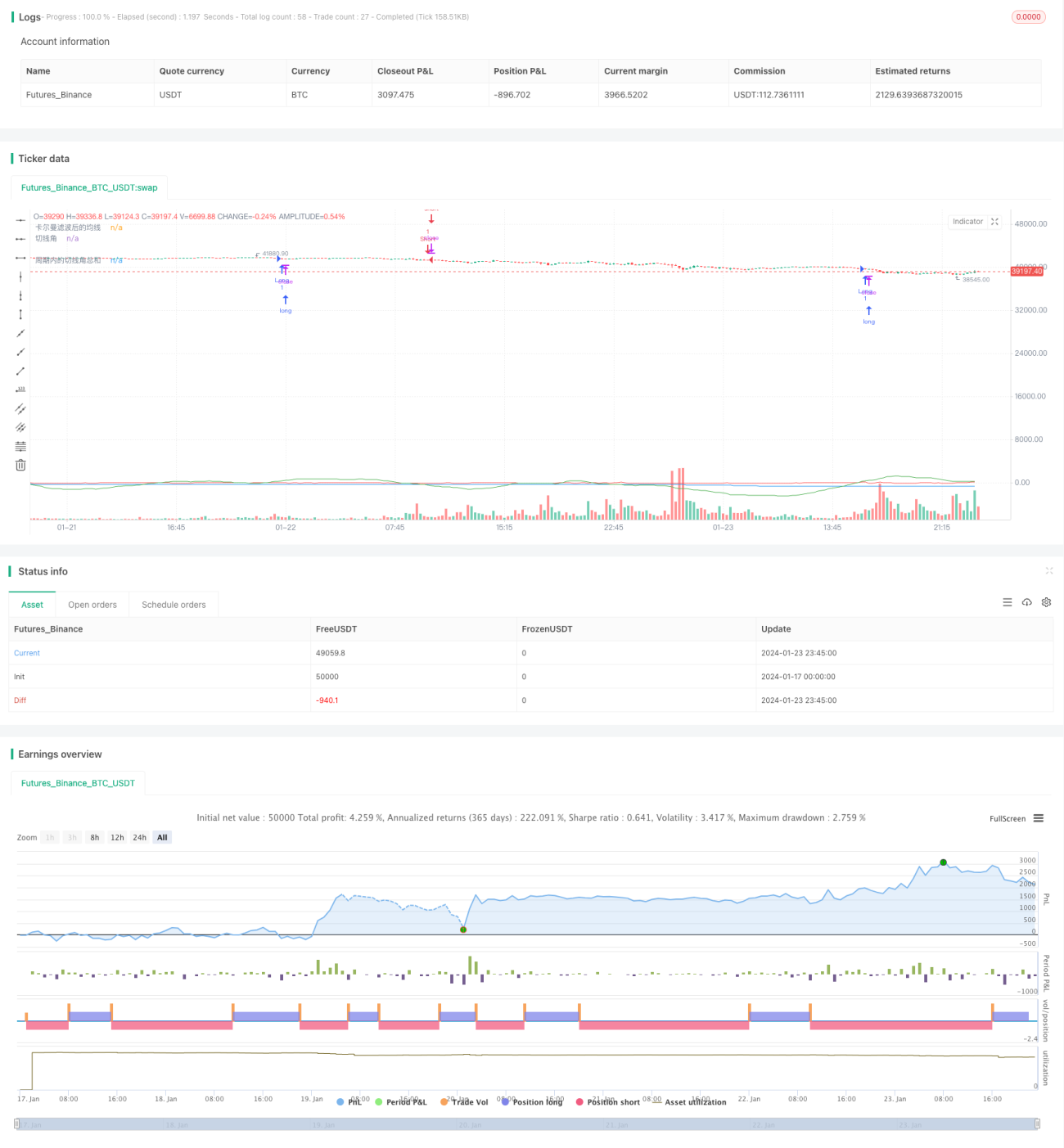

इस रणनीति का मुख्य भाग कल्मान फ़िल्टर तकनीक का उपयोग करके मूल्य औसत रेखा (moving average) को चिकना करना है, और चिकनी की गई औसत रेखा के स्पर्शरेखा कोण (tangent angle) की गणना करना है। जब यह स्पर्शरेखा कोण निर्दिष्ट अवधि में एक निश्चित सीमा से अधिक हो जाता है, तो ट्रेडिंग सिग्नल उत्पन्न होता है। यह रणनीति मध्यम से दीर्घकालिक प्रवृत्ति का अनुसरण करने के लिए समर्पित है, और कल्मान फ़िल्टर तकनीक के माध्यम से शोर के प्रभाव को कम करके अधिक स्पष्ट और विश्वसनीय प्रवृत्ति संकेत प्राप्त करती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क निम्नलिखित चरणों में शामिल है:

-

1 मिनट की कीमतों का सरल चल औसत (SMA) मूल औसत रेखा के रूप में गणना करें।

-

मूल औसत रेखा पर कल्मान फ़िल्टर लागू करें और चिकनी की गई औसत रेखा प्राप्त करें।

-

चिकनी औसत रेखा के स्पर्शरेखा कोण की गणना करें।

-

एक पैरामीटर अवधि परिभाषित करें और उस अवधि में स्पर्शरेखा कोणों का योग ज्ञात करें।

-

जब अवधि में स्पर्शरेखा कोणों का योग 360 डिग्री से अधिक हो, तो खरीद सिग्नल उत्पन्न होता है; जब यह -360 डिग्री से कम हो, तो बिक्री सिग्नल उत्पन्न होता है।

इस डिज़ाइन के माध्यम से, जब कीमत में ऊपर या नीचे की प्रवृत्ति होती है, तो औसत रेखा का स्पर्शरेखा कोण धीरे-धीरे जमा होता है, और जब यह एक निश्चित स्तर तक पहुँचता है, तो ट्रेडिंग सिग्नल उत्पन्न होता है, जिससे मध्यम से दीर्घकालिक प्रवृत्ति का प्रभावी ढंग से अनुसरण किया जा सकता है।

यहाँ, कल्मान फ़िल्टर इस रणनीति की कुंजी है। कल्मान फ़िल्टर एक पुनरावर्ती एल्गोरिथ्म है जो वर्तमान स्थिति का अनुमान लगाने के साथ-साथ प्रक्रिया शोर और माप शोर के मूल्यों का भी अनुमान लगाता है, और इन शोर मूल्यों का उपयोग करके वर्तमान स्थिति के पूर्वानुमान को सही करता है, जिससे अधिक सटीक और विश्वसनीय स्थिति अनुमान प्राप्त होता है।

इस रणनीति में, कीमत का SMA को माप के रूप में देखा जा सकता है, जो बाजार के शोर से प्रभावित होता है। कल्मान फ़िल्टर कीमत की वास्तविक प्रवृत्ति का पुनरावर्ती अनुमान लगाता है, शोर के प्रभाव को काफी हद तक कम करता है, और बाद की औसत रेखा गणनाओं को अधिक विश्वसनीय बनाता है, जिससे अधिक स्थिर और सटीक ट्रेडिंग सिग्नल उत्पन्न होते हैं।

रणनीति के लाभ

सरल चल औसत जैसी संकेतक रणनीतियों की तुलना में, इस रणनीति का सबसे बड़ा लाभ कल्मान फ़िल्टर का उपयोग करके शोर के प्रभाव को कम करना है, जिससे ट्रेडिंग सिग्नल अधिक स्पष्ट और विश्वसनीय हो जाते हैं। विशिष्ट लाभ निम्नलिखित पहलुओं में देखे जा सकते हैं:

-

झूठे संकेतों में कमी। कल्मान फ़िल्टर शोर का अनुकूली रूप से अनुमान और समाप्त करके यादृच्छिक उतार-चढ़ाव से उत्पन्न होने वाले कई झूठे संकेतों को प्रभावी ढंग से फ़िल्टर करता है, जिससे उत्पन्न ट्रेडिंग सिग्नल अधिक विश्वसनीय होते हैं।

-

बेहतर अनुसरण प्रभाव। चिकनी की गई औसत रेखा अधिक सुगम होती है, जो कीमत की मध्यम से दीर्घकालिक प्रवृत्ति को बेहतर ढंग से दर्शा सकती है, जिससे अधिक उत्कृष्ट प्रवृत्ति अनुसरण प्रभाव प्राप्त होता है।

-

लचीली पैरामीटर सेटिंग्स। समायोज्य पैरामीटर में औसत रेखा की लंबाई, कल्मान फ़िल्टर के पैरामीटर और सांख्यिकीय अवधि शामिल हैं, जो विभिन्न बाजार वातावरणों के लिए लचीला अनुकूलन सक्षम बनाती हैं।

-

जोखिम नियंत्रणीय। यह रणनीति अल्पकालिक उतार-चढ़ाव के बजाय मध्यम से दीर्घकालिक प्रवृत्तियों पर अधिक ध्यान केंद्रित करती है, जिससे जोखिम-लाभ संतुलन बेहतर होता है।

-

सरल कार्यान्वयन, आसान विस्तार। इस रणनीति का मुख्य एल्गोरिथ्म काफी सरल है, जिसे लागू और परीक्षण करना आसान है, और विस्तार की गुंजाइश भी प्रदान करता है, जैसे मशीन लर्निंग एल्गोरिदम को शामिल करके पैरामीटर का स्वचालित अनुकूलन।

रणनीति जोखिम

इस रणनीति में निम्नलिखित मुख्य जोखिम भी हैं:

-

प्रवृत्ति उत्क्रमण जोखिम। यह रणनीति प्रवृत्ति अनुसरण पर केंद्रित है, और एक बार जब अचानक प्रवृत्ति उत्क्रमण होता है, तो बड़ा नुकसान हो सकता है। सांख्यिकीय अवधि को उचित रूप से छोटा करके प्रति लेन-देन हानि को कम किया जा सकता है।

-

पैरामीटर अनुकूलन जोखिम। अनुचित पैरामीटर सेटिंग्स बार-बार ट्रेडिंग या सिग्नल में देरी का कारण बन सकती हैं, जिसके लिए पर्याप्त परीक्षण और अनुकूलन की आवश्यकता है। मशीन लर्निंग एल्गोरिदम का उपयोग करके स्वचालित अनुकूलन किया जा सकता है।

-

ओवर-ऑप्टिमाइज़ेशन जोखिम। ऐतिहासिक डेटा पर अत्यधिक अनुकूलन के कारण पैरामीटर अमान्य हो सकते हैं, इसलिए नमूने के बाहर प्रभावी रहने पर नियंत्रण रखना आवश्यक है।

-

जटिलता बढ़ने का जोखिम। कल्मान फ़िल्टर और स्पर्शरेखा कोण एल्गोरिथ्म को शामिल करने से कोड की जटिलता बढ़ जाती है, और सही कार्यान्वयन सुनिश्चित करना आवश्यक है।

रणनीति अनुकूलन दिशाएँ

उपर्युक्त जोखिम कारकों को ध्यान में रखते हुए, इस रणनीति के लिए अनुकूलन दिशाओं में शामिल हैं:

-

स्टॉप-लॉस और पोजीशन प्रबंधन शामिल करना। उचित स्टॉप-लॉस एकल लेन-देन हानि जोखिम को प्रभावी ढंग से नियंत्रित कर सकता है; गतिशील पोजीशन प्रबंधन बाजार की स्थितियों के अनुसार जोखिम को कवर करने के लिए पोजीशन को समायोजित कर सकता है।

-

स्वचालित पैरामीटर अनुकूलन। मशीन लर्निंग अनुकूलन एल्गोरिदम के माध्यम से, पैरामीटर का स्वचालित अनुकूलन प्राप्त किया जा सकता है, जिससे ओवर-ऑप्टिमाइज़ेशन जोखिम से बचा जा सकता है।

-

अन्य संकेतकों का एकीकरण। रणनीति में कुछ अन्य संकेतकों को एकीकृत किया जा सकता है, जिससे संकेतक संयोजन बनता है और रणनीति की स्थिरता में सुधार होता है।

-

दक्षता मूल्यांकन जोड़ना। रणनीति की दक्षता और स्थिरता का मूल्यांकन करने के लिए अधिक जोखिम-समायोजित संकेतक शामिल किए जा सकते हैं, जिससे अधिक व्यापक और सटीक निष्कर्ष निकाले जा सकें।

-

कई उपकरणों पर विस्तार। यदि परिणाम अच्छे हैं, तो अधिक उपकरणों पर विस्तार करने पर विचार किया जा सकता है, जिससे मध्यम से दीर्घकालिक रूप से अधिक समृद्ध नमूने जमा होंगे और क्रॉस-उपकरण पैरामीटर अनुकूलन भी सुविधाजनक होगा।

सारांश

यह रणनीति कुल मिलाकर एक अपेक्षाकृत सरल और व्यावहारिक प्रवृत्ति अनुसरण रणनीति है। पारंपरिक चल औसत रणनीति की तुलना में, कल्मान फ़िल्टर एल्गोरिथ्म को शामिल करना इसका सबसे बड़ा नवाचार है, और यह रणनीति को अधिक स्पष्ट और विश्वसनीय ट्रेडिंग सिग्नल उत्पन्न करने में सक्षम बनाता है। अगले चरण में आगे अनुकूलन के माध्यम से, इस रणनीति से और भी बेहतर परिणाम प्राप्त होने की उम्मीद है। कुल मिलाकर, यह रणनीति मात्रात्मक ट्रेडिंग रणनीतियों के लिए एक नया दृष्टिकोण प्रदान करती है, जो आगे के शोध और अनुप्रयोग के योग्य है।

- 1