बहु-कारक स्मार्ट ट्रेडिंग रणनीति पर आधारित

अवलोकन

बहु-कारक बुद्धिमान ट्रेडिंग रणनीति (Multi-factor Intelligent Trading Strategy) एक शक्तिशाली एल्गोरिदमिक ट्रेडिंग रणनीति है जो कई तकनीकी संकेतकों को एकीकृत करती है। यह Relative Strength Index (सापेक्ष शक्ति सूचकांक), Bollinger Bands (बोलिंजर बैंड), Volume Profile (वॉल्यूम प्रोफ़ाइल), Fibonacci Retracement (फिबोनाची रिट्रेसमेंट), Average Directional Index (औसत दिशात्मक सूचकांक) और Volume Weighted Average Price (वॉल्यूम भारित औसत मूल्य) जैसे विभिन्न संकेतकों का समग्र उपयोग करके खरीद और बिक्री की शर्तें निर्धारित करती है, ताकि वित्तीय बाजारों में संभावित ट्रेडिंग अवसरों की पहचान की जा सके।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत कई तकनीकी संकेतकों के समग्र विचार पर आधारित है। सबसे पहले, यह मूल्य आंदोलन की गति और तीव्रता का निर्धारण करने तथा अत्यधिक खरीद/बिक्री के अवसर खोजने के लिए RSI संकेतक का उपयोग करता है। दूसरे, यह मूल्य अस्थिरता की पहचान करने और संभावित प्रवृत्ति परिवर्तनों का पता लगाने के लिए बोलिंजर बैंड का उपयोग करता है। इसके अतिरिक्त, यह वॉल्यूम प्रोफ़ाइल में प्रमुख समर्थन और प्रतिरोध स्तरों को देखकर अधिक विश्वसनीय प्रवेश और निकास बिंदु निर्धारित करता है। इसके अलावा, यह फिबोनाची रिट्रेसमेंट, औसत दिशात्मक सूचकांक और वॉल्यूम भारित औसत मूल्य जैसे संकेतकों का संदर्भ लेकर संकेतों को फ़िल्टर करता है और प्रवृत्ति की पुष्टि करता है।

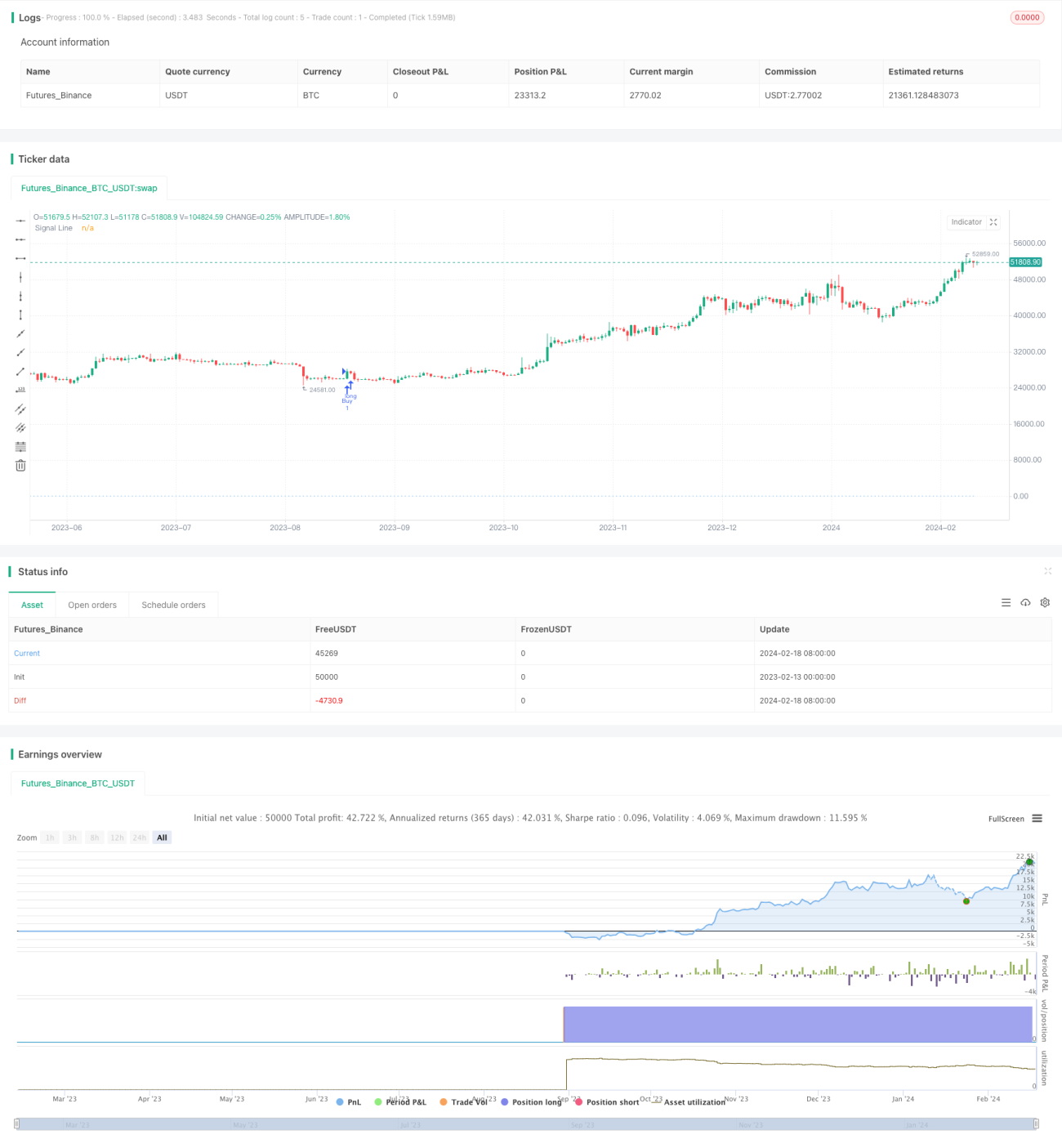

जब कई संकेतक रणनीति द्वारा परिभाषित खरीद शर्तों को पूरा करते हैं, जैसे कि RSI का 30 (अत्यधिक बिक्री) से नीचे आना और बोलिंजर मध्य रेखा की 20-दिवसीय सरल मूविंग एवरेज को ऊपर की ओर पार करना, तो रणनीति एक खरीद संकेत उत्पन्न करती है और लंबी स्थिति बनाती है। जब बिक्री की शर्तें पूरी होती हैं, जैसे कि RSI का 70 (अत्यधिक खरीद) से ऊपर जाना और मध्य रेखा को नीचे की ओर पार करना, तो रणनीति एक बिक्री संकेत जारी करती है और लंबी स्थिति को बंद कर देती है। यह बहु-कारक आधारित डिज़ाइन संकेतों की विश्वसनीयता बढ़ा सकता है, झूठे संकेतों को कम कर सकता है और बाजार के प्रमुख मोड़ों को पकड़ सकता है।

रणनीति के लाभ

बहु-कारक बुद्धिमान ट्रेडिंग रणनीति के निम्नलिखित लाभ हैं:

-

बहु-कारक डिज़ाइन ट्रेडिंग संकेतों की गुणवत्ता में सुधार कर सकता है, शोर को कम कर सकता है और प्रमुख ब्रेकआउट बिंदुओं को पकड़ सकता है।

-

कई संकेतकों का उपयोग प्रवृत्ति की पुष्टि करने और गलत संकेतों को फ़िल्टर करने में मदद करता है।

-

बाजार की शक्ति, अस्थिरता, मूल्य-मात्रा संबंध आदि कई आयामों का समग्र विचार करता है।

-

रिवर्सल और ट्रेंड रणनीतियों दोनों के लाभों को जोड़ता है, संभावित अवसरों को भुनाता है।

-

खरीद और बिक्री की शर्तों को अनुकूलित करने की अनुमति देता है, विभिन्न परिसंपत्तियों और बाजार स्थितियों के अनुसार समायोजित किया जा सकता है।

-

स्पष्ट दृश्य संकेत रेखाएँ प्रदान करता है, जिससे वास्तविक व्यापार में उपयोग करना आसान होता है।

रणनीति जोखिम

इस रणनीति में कुछ संभावित जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

-

पैरामीटर अनुकूलन में अनुचितता अत्यधिक ट्रेडिंग या संकेतों के छूटने का कारण बन सकती है। स्थिरता सुनिश्चित करने के लिए बार-बार परीक्षण और अनुकूलन की आवश्यकता है।

-

कारकों का अनुचित संयोजन भी गलत संकेत उत्पन्न कर सकता है या बाजार के शोर को बढ़ा सकता है। प्रत्येक कारक के बीच संबंध का मूल्यांकन करना आवश्यक है।

-

बड़ी दिशात्मक चालों के जोखिम से पूरी तरह बचा नहीं जा सकता। धन प्रबंधन के सिद्धांतों का सख्ती से पालन करना और स्थिति के आकार को नियंत्रित करना आवश्यक है।

-

खरीद/बिक्री बिंदु से निकासी की प्रभावशीलता स्लिपेज लागत से प्रभावित हो सकती है। लाभ को लॉक करने के लिए उचित स्टॉप-लॉस और टेक-प्रॉफिट निर्धारित किए जा सकते हैं।

रणनीति अनुकूलन

इस रणनीति को निम्नलिखित आयामों से अनुकूलित किया जा सकता है:

-

अधिक बाजार डेटा का परीक्षण करें और अधिक स्थिर संकेत उत्पन्न करने के लिए संकेतक पैरामीटर संयोजनों को अनुकूलित करें।

-

बहु-कारक निर्णय में सहायता के लिए मशीन लर्निंग मॉडल जोड़ें।

-

शोर ट्रेडों को फ़िल्टर करने के लिए भावना संकेतक जैसे अधिक बाहरी कारकों को शामिल करें।

-

बाजार में बदलावों के अनुकूल होने के लिए गतिशील स्टॉप-लॉस और टेक-प्रॉफिट निर्धारित करें।

-

इंडेक्स या फ्यूचर्स जैसी अधिक परिसंपत्तियों पर प्रभाव का अध्ययन करें।

सारांश

बहु-कारक बुद्धिमान ट्रेडिंग रणनीति एक अत्यधिक प्रभावी मात्रात्मक ट्रेडिंग पद्धति है। यह कई कारकों को एकीकृत करके उच्च गुणवत्ता वाले संकेत उत्पन्न करती है, बाजार के अवसरों को भुनाने के साथ-साथ जोखिम को भी नियंत्रित करती है। निरंतर परीक्षण और अनुकूलन के माध्यम से, इस रणनीति में बहुत अधिक अनुप्रयोग क्षमता है। यह मात्रात्मक ट्रेडिंग रणनीति डिजाइन की दिशा का प्रतिनिधित्व करती है, अर्थात उन्नत मॉडल और कई सिग्नल स्रोतों के गहन एकीकरण के माध्यम से अधिक बुद्धिमान निर्णय प्राप्त करना।

- 1