ब्रेकआउट प्रकार की ऊपरी प्रवृत्ति हेतु संदर्भ रणनीति

अवलोकन

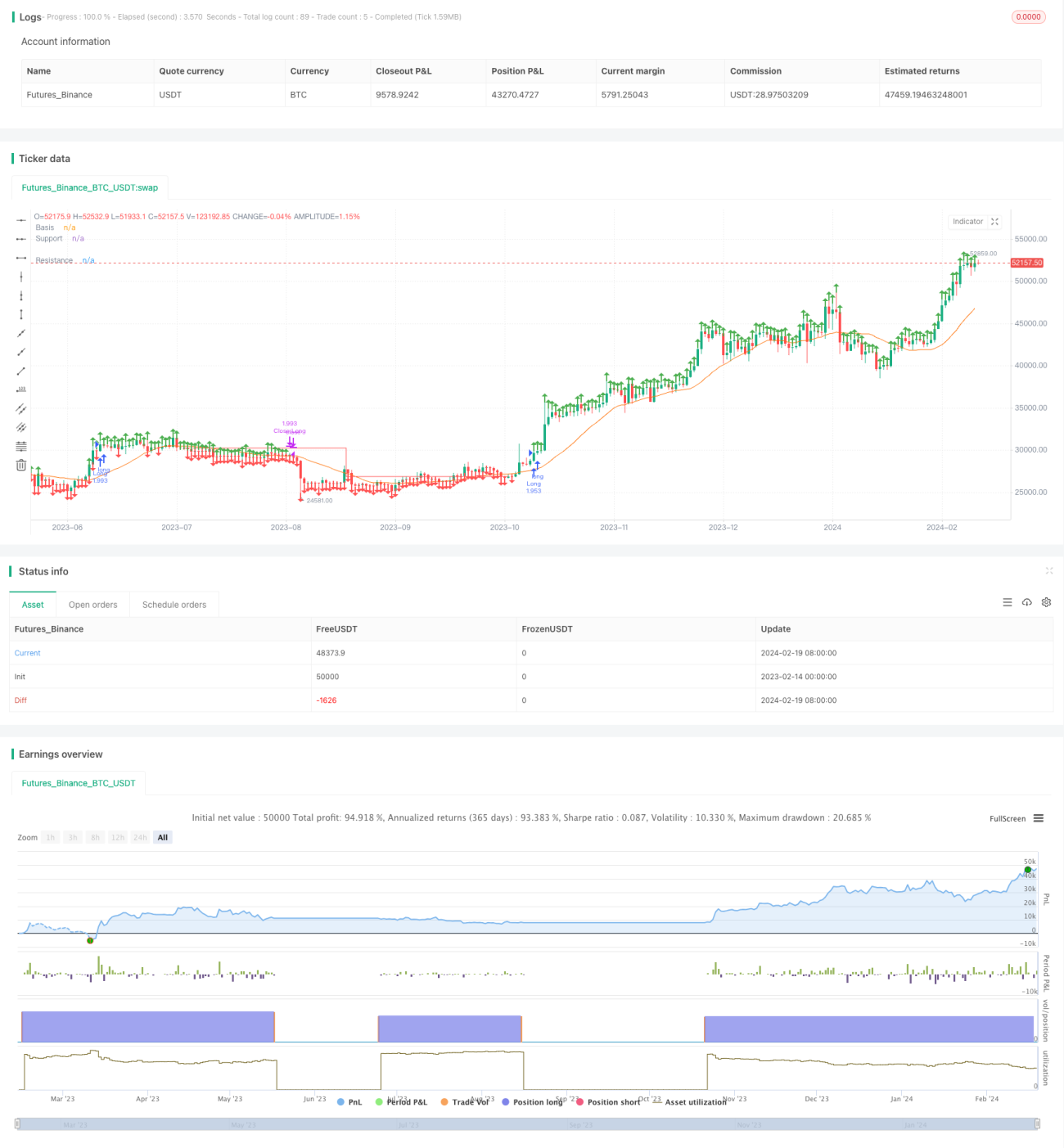

यह रणनीति एक सरल मूविंग एवरेज के आधार पर ट्रेंड की दिशा निर्धारित करने और प्रतिरोध-समर्थन रेखाओं के साथ ब्रेकआउट सिग्नल बनाने वाली लॉन्ग-टर्म पोजीशन रणनीति है। यह मूल्य के पिवट हाई और पिवट लो की गणना करके प्रतिरोध रेखा और समर्थन रेखा खींचता है। जब मूल्य प्रतिरोध रेखा को तोड़ता है तो लॉन्ग (खरीद) एंट्री करता है, और जब समर्थन रेखा को तोड़ता है तो पोजीशन बंद कर देता है। यह रणनीति स्पष्ट ट्रेंड वाले शेयरों के लिए उपयुक्त है और अच्छा जोखिम-लाभ अनुपात प्रदान कर सकती है।

रणनीति का सिद्धांत

- 20-दिवसीय सरल मूविंग एवरेज की गणना करें, जो ट्रेंड का आकलन करने के लिए आधार रेखा के रूप में काम करेगी।

- उपयोगकर्ता के इनपुट पैरामीटर के अनुसार पिवट हाई और पिवट लो की गणना करें।

- पिवट हाई और पिवट लो के आधार पर प्रतिरोध रेखा और समर्थन रेखा खींचें।

- जब क्लोजिंग प्राइस प्रतिरोध रेखा से ऊपर हो, तो लॉन्ग (खरीद) एंट्री करें।

- जब समर्थन रेखा प्रतिरोध रेखा को नीचे से पार कर जाए (क्रॉस डाउन), तो पोजीशन बंद करें।

यह रणनीति सरल मूविंग एवरेज का उपयोग करके समग्र ट्रेंड दिशा का आकलन करती है, और फिर प्रमुख बिंदुओं के ब्रेकआउट से ट्रेडिंग सिग्नल बनाती है, जो एक विशिष्ट ब्रेकआउट रणनीति है। प्रमुख बिंदुओं और ट्रेंड के आकलन के माध्यम से झूठे ब्रेकआउट को प्रभावी रूप से फिल्टर किया जा सकता है।

लाभ विश्लेषण

- रणनीति में पर्याप्त अवसर हैं, उच्च अस्थिरता वाले शेयरों के लिए उपयुक्त, ट्रेंड को पकड़ना आसान।

- जोखिम नियंत्रण अच्छा है, जोखिम-लाभ अनुपात उच्च है।

- ब्रेकआउट सिग्नल का उपयोग करके झूठे ब्रेकआउट के जोखिम से बचा जा सकता है।

- पैरामीटर को अनुकूलित किया जा सकता है, अनुकूलन क्षमता अधिक है।

जोखिम विश्लेषण

- पैरामीटर ऑप्टिमाइज़ेशन पर निर्भर करता है; अनुचित पैरामीटर झूठे ब्रेकआउट की संभावना बढ़ा सकते हैं।

- ब्रेकआउट सिग्नल में देरी हो सकती है, जिससे कुछ अवसर चूक सकते हैं।

- साइडवेज़ (रेंज-बाउंड) बाजार में स्टॉप-लॉस लगने का खतरा अधिक।

- समर्थन रेखा का समय पर समायोजन न होने से नुकसान हो सकता है।

लाइव ट्रेडिंग में पैरामीटर ऑप्टिमाइज़ करके और स्टॉप-लॉस / टेक-प्रॉफिट रणनीति जोड़कर जोखिम कम किया जा सकता है।

ऑप्टिमाइज़ेशन की दिशा

- मूविंग एवरेज अवधि पैरामीटर को ऑप्टिमाइज़ करना।

- समर्थन-प्रतिरोध रेखा पैरामीटर को ऑप्टिमाइज़ करना।

- स्टॉप-लॉस और टेक-प्रॉफिट रणनीति जोड़ना।

- ब्रेकआउट पुष्टिकरण तंत्र जोड़ना।

- वॉल्यूम जैसे संकेतकों के साथ सिग्नल फ़िल्टर करना।

सारांश

यह रणनीति समग्र रूप से एक विशिष्ट ब्रेकआउट रणनीति है, जो पैरामीटर ऑप्टिमाइज़ेशन और तरलता पर निर्भर करती है, और ट्रेंड-फ़ॉलोइंग ट्रेडर्स के लिए उपयुक्त है। एक संदर्भ ढाँचे के रूप में, वास्तविक आवश्यकताओं के अनुसार मॉड्यूलर विस्तार किया जा सकता है, और स्टॉप-लॉस/टेक-प्रॉफिट, सिग्नल फ़िल्टरिंग जैसे तंत्रों के माध्यम से जोखिम कम करके स्थिरता बढ़ाई जा सकती है।

- 1