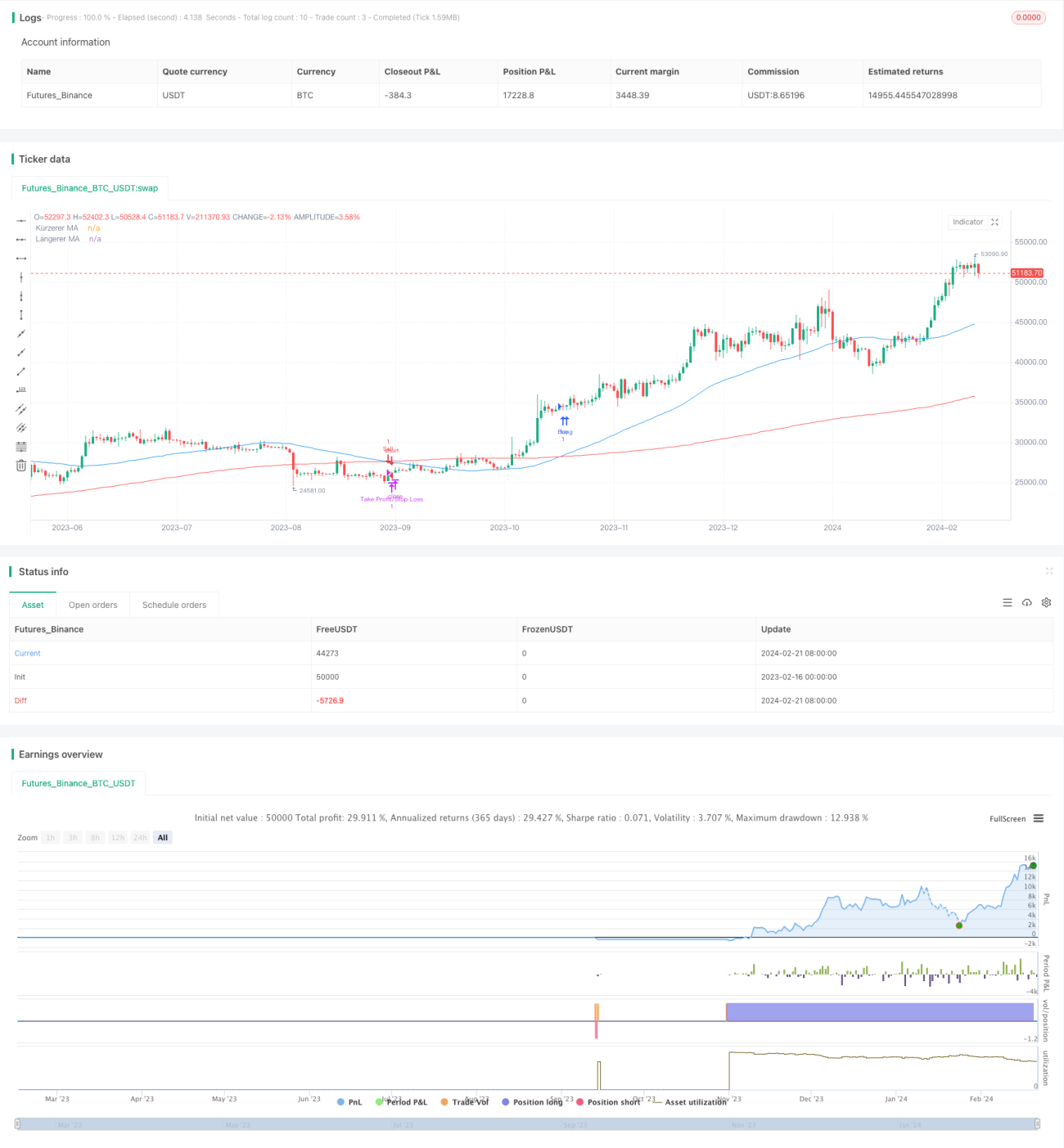

मूविंग एवरेज क्रॉसओवर पर आधारित ट्रेंड फॉलोइंग रणनीति

अवलोकन

यह रणनीति मूविंग एवरेज के गोल्डन क्रॉस और डेड क्रॉस के सिद्धांत पर आधारित है। तीव्र गति वाली रेखा (अल्पकालिक मूविंग एवरेज) और धीमी गति वाली रेखा (दीर्घकालिक मूविंग एवरेज) के क्रॉसओवर का विश्लेषण करके बाजार की प्रवृत्ति का निर्धारण किया जाता है और प्रवृत्ति का अनुसरण किया जाता है। जब तीव्र गति वाली रेखा नीचे से ऊपर की ओर धीमी गति वाली रेखा को पार करती है, तो खरीद संकेत उत्पन्न होता है; जब तीव्र गति वाली रेखा ऊपर से नीचे की ओर धीमी गति वाली रेखा को पार करती है, तो बिक्री संकेत उत्पन्न होता है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से मूविंग एवरेज क्रॉसओवर के सिद्धांत पर निर्भर करती है। तीव्र गति वाली रेखा का पैरामीटर 50 दिन और धीमी गति वाली रेखा का पैरामीटर 200 दिन निर्धारित किया गया है। पिछले 50 और 200 दिनों के समापन मूल्यों के औसत की गणना की जाती है, जो क्रमशः तीव्र गति वाली रेखा और धीमी गति वाली रेखा होती हैं। जब तीव्र गति वाली रेखा नीचे से ऊपर की ओर धीमी गति वाली रेखा को पार करती है, तो यह माना जाता है कि शेयर की कीमत एक बढ़ती प्रवृत्ति में प्रवेश कर रही है, और खरीद संकेत उत्पन्न होता है; जब तीव्र गति वाली रेखा ऊपर से नीचे की ओर धीमी गति वाली रेखा को पार करती है, तो यह माना जाता है कि शेयर की कीमत एक गिरती प्रवृत्ति में प्रवेश कर रही है, और बिक्री संकेत उत्पन्न होता है।

विभिन्न मापदंडों वाली तीव्र और धीमी गति वाली रेखाओं के संयोजन को सेट करके रणनीति की संवेदनशीलता को समायोजित किया जा सकता है। तीव्र गति वाली रेखा का पैरामीटर जितना छोटा होगा, प्रवृत्ति निर्धारित करने की गति उतनी ही तेज़ होगी, लेकिन इससे अधिक गलत संकेत उत्पन्न हो सकते हैं। धीमी गति वाली रेखा का पैरामीटर जितना बड़ा होगा, प्रवृत्ति निर्धारण का प्रभाव उतना ही बेहतर होगा, लेकिन प्रवृत्ति निर्धारित करने की गति धीमी होगी। यह रणनीति 50 और 200 दिनों की मूविंग एवरेज का उपयोग करती है, जो संवेदनशीलता और स्थिरता के बीच संतुलन बनाती है।

लाभ विश्लेषण

- मूविंग एवरेज क्रॉसओवर सिद्धांत का उपयोग करके बाजार की दिशा और प्रवृत्ति के मोड़ बिंदुओं का प्रभावी ढंग से निर्धारण किया जा सकता है और स्वचालित रूप से प्रवृत्ति का अनुसरण किया जा सकता है।

- तीव्र और धीमी गति वाली रेखाओं के पैरामीटर उचित रूप से निर्धारित किए गए हैं, जो पर्याप्त संवेदनशीलता प्रदान करते हैं और शोर को फ़िल्टर करने में सक्षम हैं, जिससे बाजार की प्रवृत्ति का निर्धारण प्रभावी ढंग से होता है।

- रणनीति को समझना सरल है, तर्क स्पष्ट है, पैरामीटर सेटिंग लचीली है, और इसे लागू करना और अनुकूलित करना आसान है।

- स्टॉप-लॉस पॉइंट को सख्ती से नियंत्रित किया जा सकता है, जो जोखिम प्रबंधन के लिए सहायक है।

जोखिम विश्लेषण

- मूविंग एवरेज रणनीति कई रिवर्सल सिग्नल या गलत संकेत उत्पन्न कर सकती है, जिसके लिए अन्य संकेतकों की सहायता से फ़िल्टर करने की आवश्यकता होती है।

- जब बाजार में अस्थिरता होती है, तो गलत ट्रेडिंग संकेत उत्पन्न हो सकते हैं, जिसके लिए विशिष्ट शेयरों की अस्थिरता आवृत्ति का मूल्यांकन करने की आवश्यकता होती है।

- स्टॉप-लॉस बिंदु निर्धारित करते समय व्यक्तिगत शेयरों की विशेषताओं पर विचार करने की आवश्यकता होती है; बहुत सख्त होने पर लागत बढ़ सकती है, जबकि बहुत ढीला होने पर नुकसान बढ़ सकता है।

अनुकूलन दिशा

- अन्य तकनीकी संकेतकों, जैसे MACD, KDJ आदि के साथ संयोजन करके गलत संकेतों को फ़िल्टर करें।

- व्यक्तिगत शेयरों की विशेषताओं और अस्थिरता आवृत्ति के अनुसार मूविंग एवरेज के पैरामीटर निर्धारित करें।

- उच्च अस्थिरता वाले शेयरों के लिए स्टॉप-लॉस दूरी को समायोजित करें।

- विभिन्न पैरामीटर संयोजनों का परीक्षण करके रणनीति को अनुकूलित करें।

- पोजीशन ओपनिंग और पोजीशन बढ़ाने के नियम जोड़ें।

सारांश

यह रणनीति मूविंग एवरेज क्रॉसओवर सिद्धांत का उपयोग करके बाजार की प्रवृत्ति की दिशा का स्वचालित रूप से निर्धारण करती है और उसका अनुसरण करती है, जिससे मुख्य प्रवृत्ति को प्रभावी ढंग से भुनाया जा सकता है। तीव्र और धीमी गति वाली मूविंग एवरेज के मापदंडों के माध्यम से रणनीति की संवेदनशीलता को नियंत्रित किया जाता है, और अन्य संकेतकों की सहायता से संकेतों को फ़िल्टर करके रणनीति की स्थिरता और प्रभावशीलता में संतुलन प्राप्त किया जा सकता है। यह रणनीति मध्यम से दीर्घकालिक व्यापार के लिए उपयुक्त है। शेयरों और बाजार की विशेषताओं के अनुसार मापदंडों को समायोजित किया जा सकता है और प्रवेश और स्टॉप-लॉस नियमों का विस्तार करके अनुकूलन किया जा सकता है, जिससे बेहतर व्यापार परिणाम प्राप्त हो सकते हैं।

- 1