दोहरे क्वांटिटेटिव ट्रेडिंग सिस्टम पर आधारित

यह रणनीति CCI इंडिकेटर, RSI इंडिकेटर और दो मूविंग एवरेज का संयुक्त ट्रेडिंग सिस्टम है। यह सिस्टम सामान्य ट्रेंड को पकड़ने के साथ-साथ RSI इंडिकेटर के क्रॉसओवर का उपयोग करके प्रवेश के समय की पुष्टि करता है, जिससे कुछ शोर को फ़िल्टर किया जा सकता है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से CCI इंडिकेटर का उपयोग करके ट्रेंड की दिशा निर्धारित करती है। जब CCI इंडिकेटर का मान 100 से ऊपर होता है, तो यह तेज़ी का बाज़ार (बुल मार्केट) दर्शाता है, और जब -100 से नीचे होता है, तो मंदी का बाज़ार (बियर मार्केट) दर्शाता है। सिस्टम दो मूविंग एवरेज के क्रॉसओवर का उपयोग करके ट्रेंड की दिशा का निर्धारण करने में मदद करता है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करता है, तो यह खरीद का संकेत होता है, और इसके विपरीत बेचने का संकेत होता है।

तेज़ी या मंदी के ट्रेंड का निर्धारण करने के बाद, सिस्टम विभिन्न समय-सीमा वाले दो RSI इंडिकेटर के क्रॉसओवर का उपयोग करके प्रवेश की पुष्टि करता है। उदाहरण के लिए, तेज़ी के बाज़ार में, जब छोटी अवधि का RSI इंडिकेटर लंबी अवधि के RSI इंडिकेटर को ऊपर से पार करता है, तो यह अंतिम खरीद का संकेत होता है। यह डिज़ाइन मुख्य रूप से शोर को फ़िल्टर करने और ट्रेंड में होने वाले अल्पकालिक समायोजन के कारण गलत ट्रेड से बचने के लिए है।

यह रणनीति केवल निर्दिष्ट ट्रेडिंग समय के दौरान ही पोजीशन खोलती है, और बंद होने से 15 मिनट पहले सभी पोजीशन को सक्रिय रूप से बंद कर देती है, ताकि रात भर के जोखिम से बचा जा सके। पोजीशन खोलने के बाद, लाभ को सुरक्षित करने के लिए ट्रेलिंग स्टॉप का उपयोग किया जाता है।

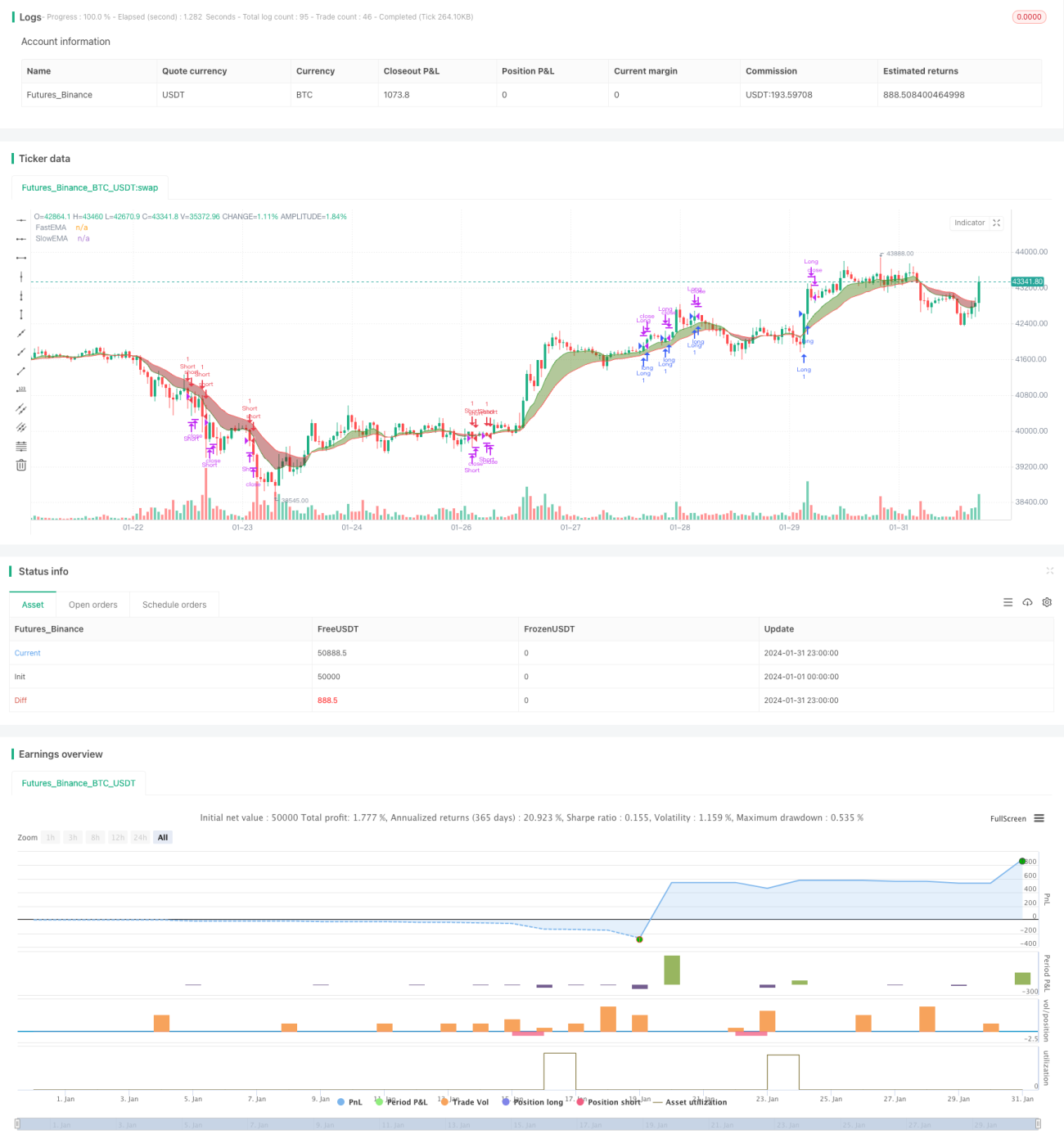

लाभ विश्लेषण

- ट्रेंड निर्धारण और इंडिकेटर क्रॉसओवर को जोड़कर, यह प्रभावी रूप से ट्रेंड की पहचान करता है और शोर को फ़िल्टर करता है, जिससे सटीक प्रवेश संभव होता है।

- ट्रेलिंग स्टॉप का उपयोग करके सक्रिय रूप से जोखिम को नियंत्रित करता है, और स्टॉप लॉस के पीछे पड़ने की स्थिति से बचाता है।

- केवल निर्दिष्ट ट्रेडिंग समय के दौरान ही पोजीशन खोलता है, जिससे रात भर के गैप के जोखिम से बचा जा सकता है।

- RSI इंडिकेटर के पैरामीटर समायोज्य हैं, जो विभिन्न बाज़ार स्थितियों के अनुकूल हो सकते हैं।

जोखिम विश्लेषण

- असामान्य अस्थिरता वाले बाज़ार में CCI इंडिकेटर का प्रभाव कम होता है।

- दो RSI क्रॉसओवर की शर्तें काफी प्रतिबंधात्मक हैं, जिससे कुछ अवसर छूट सकते हैं।

- ट्रेलिंग स्टॉप बहुत व्यक्तिपरक हो सकता है और इसे ऑप्टिमाइज़ करने की आवश्यकता है।

- निर्दिष्ट ट्रेडिंग समय रात के महत्वपूर्ण समाचारों के कारण होने वाले गैप को छोड़ सकता है।

ऑप्टिमाइज़ेशन सुझाव

- विभिन्न पैरामीटर वाले CCI इंडिकेटर का परीक्षण किया जा सकता है, ताकि सबसे अच्छा पैरामीटर संयोजन मिल सके।

- परीक्षण करें कि क्या RSI क्रॉसओवर की प्रतिबंधात्मक शर्तों को हटाकर केवल CCI के आधार पर प्रवेश किया जा सकता है।

- ट्रेलिंग स्टॉप विधि के पैरामीटरों का बैकटेस्ट करके ऑप्टिमाइज़ करें और सबसे अच्छा पैरामीटर खोजें।

- फोर्स्ड क्लोज़िंग लॉजिक को हटाकर, पोजीशन होल्डिंग अवधि के दौरान केवल ट्रेलिंग स्टॉप का उपयोग करने का परीक्षण करें, ताकि लाभ अधिकतम हो सके।

सारांश

यह रणनीति ट्रेंड निर्धारण और इंडिकेटर क्रॉसओवर सत्यापन को एक साथ ध्यान में रखती है, जो जोखिम को नियंत्रित करने के साथ-साथ ट्रेडिंग सिग्नल की प्रभावशीलता सुनिश्चित करती है। पैरामीटर ऑप्टिमाइज़ेशन और लॉजिक समायोजन के माध्यम से, यह रणनीति लाभ की संभावना को बढ़ा सकती है और अवसरों के छूटने की संभावना को कम कर सकती है। यह एक बहुत ही आशाजनक ट्रेडिंग विचार है।

- 1