दोहरी मूविंग एवरेज फॉलो-थ्रू रणनीति

सारांश

दोहरी मूविंग एवरेज फॉलो-थ्रू रणनीति मूविंग एवरेज पर आधारित एक ट्रेंड फॉलोइंग रणनीति है। यह विभिन्न अवधियों के मूविंग एवरेज की गणना करके बाजार की दिशा का पता लगाती है और ट्रेडिंग सिग्नल उत्पन्न करती है। जब छोटी अवधि का मूविंग एवरेज लंबी अवधि के मूविंग एवरेज को ऊपर से पार करता है, तो लॉन्ग पोजीशन ली जाती है; जब छोटी अवधि का मूविंग एवरेज लंबी अवधि के मूविंग एवरेज को नीचे से पार करता है, तो शॉर्ट पोजीशन ली जाती है। यह रणनीति ट्रेंड के अनुसार चलती है और लाभ कमाने का प्रयास करती है।

रणनीति का सिद्धांत

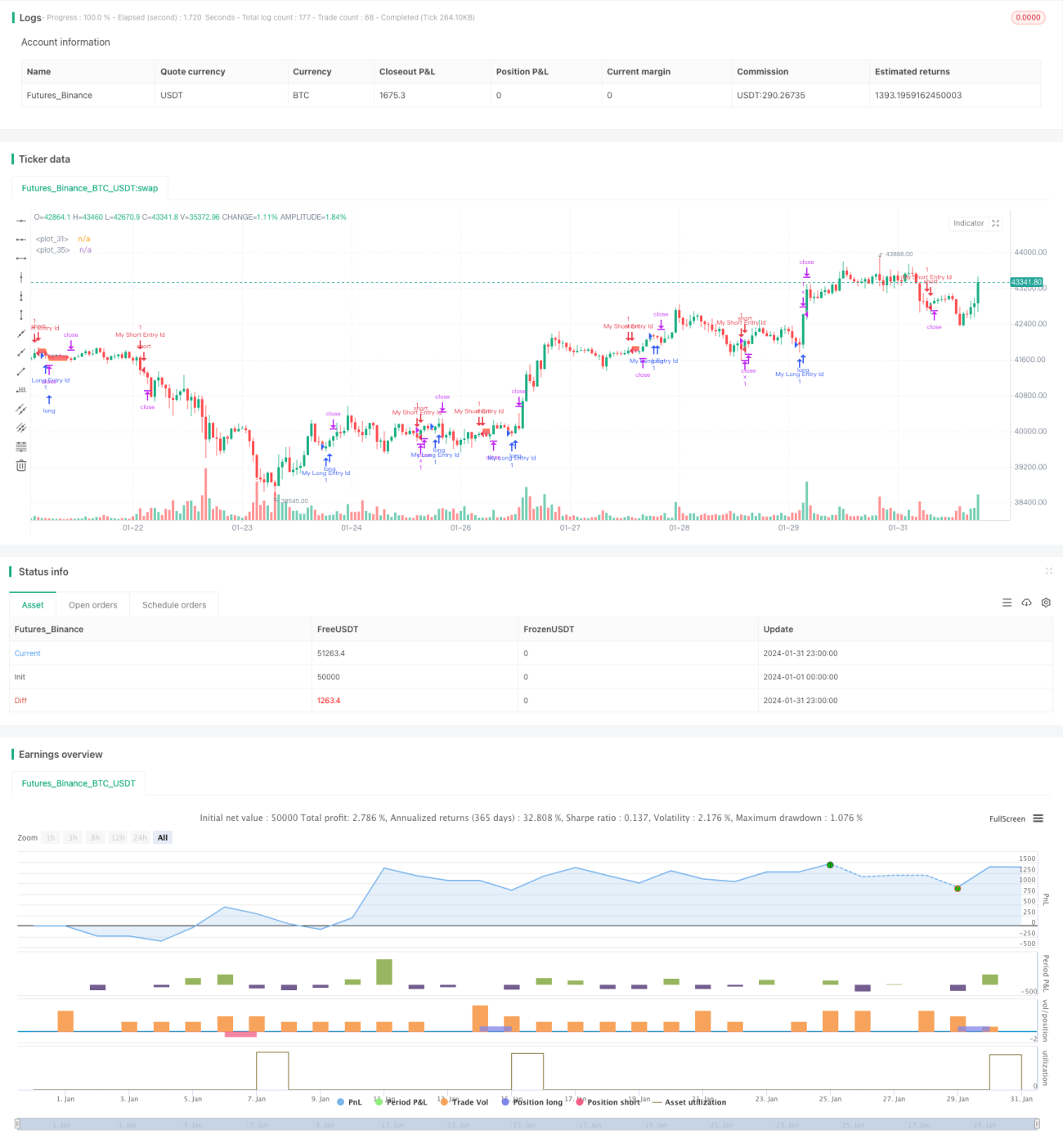

दोहरी मूविंग एवरेज फॉलो-थ्रू रणनीति 14-अवधि और 28-अवधि के सरल मूविंग एवरेज (SMA) की गणना करके ट्रेंड की दिशा निर्धारित करती है। विशेष रूप से, यह प्रत्येक अवधि के अंत में क्लोज़ मूल्य के 14-अवधि SMA और 28-अवधि SMA की गणना करती है। जब 14-अवधि SMA 28-अवधि SMA को ऊपर से पार करता है, तो लॉन्ग सिग्नल जारी किया जाता है और लॉन्ग पोजीशन खोली जाती है; जब 14-अवधि SMA 28-अवधि SMA को नीचे से पार करता है, तो शॉर्ट सिग्नल जारी किया जाता है और शॉर्ट पोजीशन खोली जाती है।

पोजीशन में प्रवेश करने के बाद, यह जोखिम को नियंत्रित करने के लिए टेक-प्रॉफिट और स्टॉप-लॉस सेट करती है। टेक-प्रॉफिट और स्टॉप-लॉस के पॉइंट इनपुट पैरामीटर के माध्यम से मूल्य में परिवर्तित किए जाते हैं। इसके अलावा, यह चार्ट पर टेक-प्रॉफिट लाइन, स्टॉप-लॉस लाइन और एंट्री औसत मूल्य की संदर्भ रेखाएं भी खींचती है, जिससे पोजीशन के लाभ और जोखिम का सहज आकलन किया जा सके।

लाभ विश्लेषण

दोहरी मूविंग एवरेज फॉलो-थ्रू रणनीति के निम्नलिखित लाभ हैं:

- संचालन सरल और लागू करना आसान है।

- यह ट्रेंड के अनुसार चलती है, जिससे ड्रॉडाउन की संभावना कम होती है।

- अवधि पैरामीटर को समायोजित करके ट्रेडिंग आवृत्ति को नियंत्रित किया जा सकता है।

- जोखिम को नियंत्रित करने के लिए टेक-प्रॉफिट और स्टॉप-लॉस पॉइंट को लचीले ढंग से सेट किया जा सकता है।

जोखिम विश्लेषण

दोहरी मूविंग एवरेज फॉलो-थ्रू रणनीति में कुछ जोखिम भी हैं:

- जब कोई अप्रत्याशित घटना बाजार के ट्रेंड को बाधित करती है, तो बड़ा नुकसान हो सकता है।

- यदि स्टॉप-लॉस पॉइंट बहुत छोटा सेट किया गया है, तो समय से पहले स्टॉप-लॉस लग सकता है।

- यदि स्टॉप-लॉस पॉइंट बहुत बड़ा सेट किया गया है, तो नुकसान की सीमा बढ़ सकती है।

- ट्रेडिंग आवृत्ति बहुत अधिक या बहुत कम हो सकती है, जो पूंजी दक्षता को प्रभावित करती है।

उपरोक्त जोखिमों को नियंत्रित करने के लिए निम्नलिखित पहलुओं से अनुकूलन किया जा सकता है:

- स्टॉप-लॉस पॉइंट निर्धारित करने के लिए अस्थिरता संकेतक का उपयोग करना।

- मूविंग एवरेज की अवधि पैरामीटर को अनुकूलित करना।

- ट्रेंड फिल्टर जोड़ना, ताकि ट्रेंड के अंत में गलत संकेतों से बचा जा सके।

अनुकूलन दिशाएँ

दोहरी मूविंग एवरेज फॉलो-थ्रू रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

अस्थिरता संकेतक जोड़ना और गतिशील रूप से स्टॉप-लॉस पॉइंट समायोजित करना। उदाहरण के लिए, ATR संकेतक को शामिल करके जब बाजार की अस्थिरता बढ़ती है तो स्टॉप-लॉस पॉइंट बढ़ाएं, ताकि समय से पहले स्टॉप-लॉस से बचा जा सके।

-

मूविंग एवरेज की अवधि पैरामीटर को अनुकूलित करना। अधिक संयोजनों का परीक्षण करके उन अवधियों का चयन करें जो ट्रेडिंग सिग्नल की अधिक उपयुक्त संख्या उत्पन्न करते हैं।

-

ट्रेंड फिल्टर जोड़ना। उदाहरण के लिए, MACD, DMI जैसे संकेतक जोड़ें ताकि ट्रेंड के अंत में उत्पन्न होने वाले गलत सिग्नलों से बचा जा सके और अनावश्यक ट्रेडों को कम किया जा सके।

-

मशीन लर्निंग मॉडल जोड़ना। LSTM, GRU जैसे गहन शिक्षण मॉडल का उपयोग करके मूल्य प्रवृत्ति का पूर्वानुमान लगाएं, पारंपरिक मूविंग एवरेज नियमों के स्थान पर, जिससे बेहतर परिणाम प्राप्त हो सकते हैं।

-

बहु-वस्तु ट्रेडिंग। इस रणनीति को अधिक वस्तुओं पर लागू करें, गैर-सहसंबंध का उपयोग करके समग्र ड्रॉडाउन को कम करें।

सारांश

दोहरी मूविंग एवरेज फॉलो-थ्रू रणनीति समग्र रूप से एक सरल और व्यावहारिक ट्रेंड रणनीति है। यह ट्रेंड के अनुसार चलती है, ड्रॉडाउन का जोखिम कम होता है, और इसे लागू करना आसान है। हम अवधि पैरामीटर को समायोजित करके, स्टॉप-लॉस और टेक-प्रॉफिट सेट करके, और ट्रेंड निर्धारण संकेतक जोड़कर इस रणनीति को अनुकूलित कर सकते हैं, ताकि यह अधिक बाजार स्थितियों के अनुकूल हो सके और अधिक स्थिर निवेश रिटर्न प्राप्त कर सके।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © coinilandBot

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adolgov- 1