甲易炳 मात्रात्मक प्रवृत्ति गति व्यापार रणनीति

अवलोकन

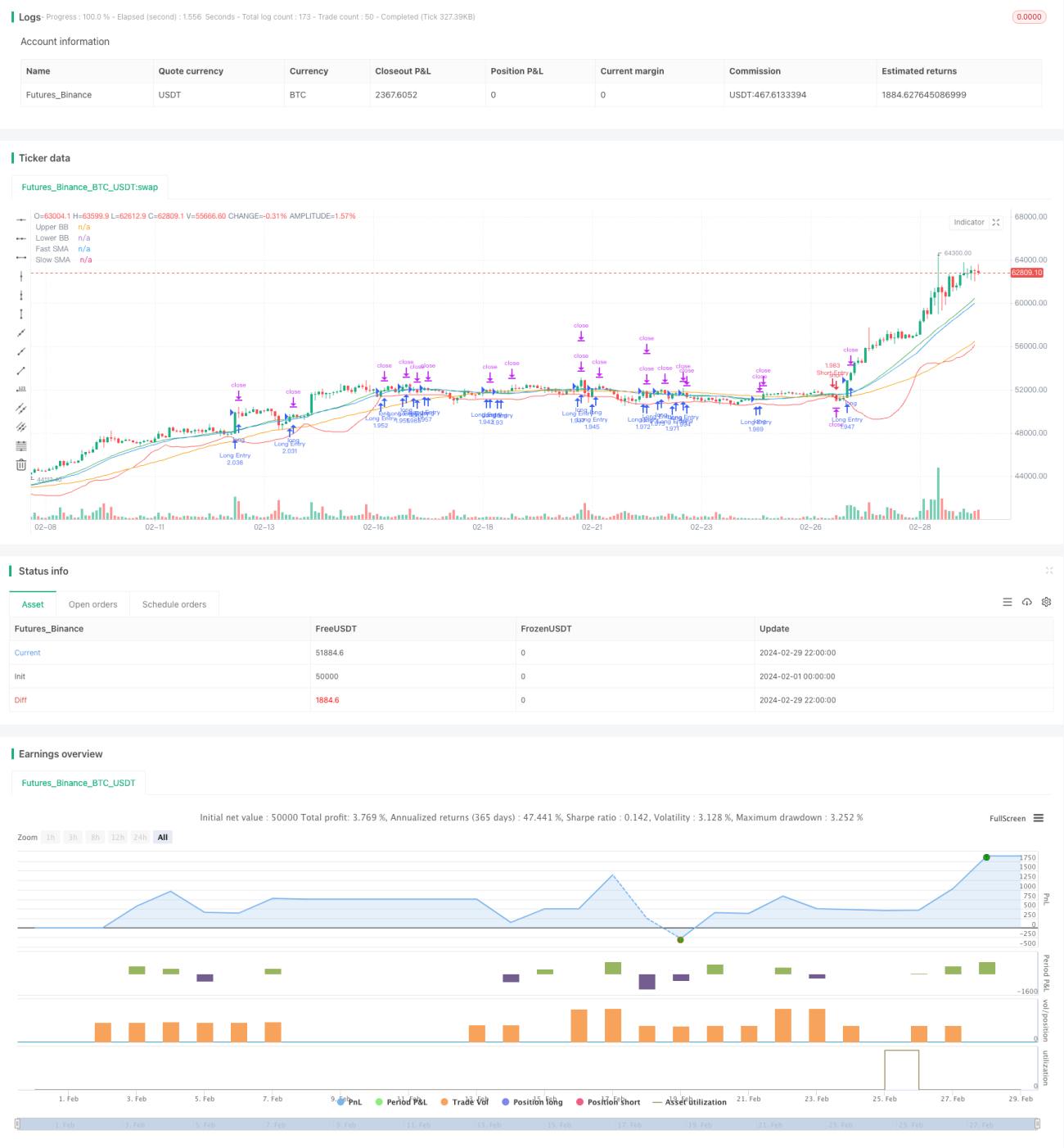

जियायीबिंग मात्रात्मक प्रवृत्ति संवेग व्यापार रणनीति एक लंबी और छोटी मात्रात्मक व्यापार रणनीति है जो प्रवृत्ति अनुसरण, संवेग संकेतक और बोलिंगर बैंड चैनल को जोड़ती है। यह रणनीति प्रवृत्ति की दिशा निर्धारित करने के लिए तेज़ और धीमी चलती औसत के क्रॉसओवर का उपयोग करती है, साथ ही प्रवेश संकेतों की पुष्टि के लिए बोलिंगर बैंड चैनल और संवेग संकेतक को शामिल करती है। इस रणनीति में लाभ-लक्ष्य और स्टॉप-लॉस, ट्रेलिंग स्टॉप-लॉस और स्टॉप-प्रॉफिट, साथ ही पोजीशन प्रबंधन जैसे जोखिम नियंत्रण उपाय भी शामिल हैं।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत बाजार के अवसरों को भुनाने के लिए मूल्य प्रवृत्ति और संवेग प्रभाव का उपयोग करना है। विशेष रूप से, रणनीति मूल्य प्रवृत्ति की दिशा निर्धारित करने के लिए दो अलग-अलग अवधियों (तेज़ रेखा और धीमी रेखा) की चलती औसत का उपयोग करती है। जब तेज़ रेखा नीचे से ऊपर की ओर धीमी रेखा को पार करती है, तो यह एक ऊपर की प्रवृत्ति को दर्शाता है, और रणनीति एक लंबा (खरीद) संकेत उत्पन्न करेगी; इसके विपरीत, जब तेज़ रेखा ऊपर से नीचे की ओर धीमी रेखा को पार करती है, तो यह एक नीचे की प्रवृत्ति को दर्शाता है, और रणनीति एक छोटा (बेच) संकेत उत्पन्न करेगी।

प्रवृत्ति और प्रवेश समय की और पुष्टि करने के लिए, रणनीति बोलिंगर बैंड चैनल और संवेग संकेतक को भी शामिल करती है। बोलिंगर बैंड तीन रेखाओं से बना होता है: मध्य रेखा चलती औसत है, ऊपरी और निचली रेखाएं क्रमशः मध्य रेखा में एक निश्चित मानक विचलन जोड़ने और घटाने से बनती हैं। जब कीमत बोलिंगर बैंड की ऊपरी रेखा को तोड़ती है, तो यह मजबूत ऊपर की ओर गति को दर्शाता है, और रणनीति लंबी हो जाएगी; जब कीमत बोलिंगर बैंड की निचली रेखा को तोड़ती है, तो यह मजबूत नीचे की ओर गति को दर्शाता है, और रणनीति छोटी हो जाएगी।

इसके अतिरिक्त, रणनीति एक संवेग संकेतक भी शामिल करती है, जो वर्तमान मूल्य की तुलना एक निश्चित अवधि पहले के मूल्य से करके मूल्य वृद्धि या कमी की गति को मापती है। संवेग संकेतक का उपयोग प्रवृत्ति की ताकत का आकलन करने के लिए किया जा सकता है, जिससे प्रवेश के लिए अतिरिक्त पुष्टि मिलती है।

पोजीशन प्रबंधन के संदर्भ में, रणनीति खाते की पूंजी और जोखिम सहनशीलता के आधार पर स्थिति आकार निर्धारित करने की अनुमति देती है। साथ ही, रणनीति में लाभ-लक्ष्य और स्टॉप-लॉस, साथ ही ट्रेलिंग स्टॉप-लॉस और स्टॉप-प्रॉफिट तंत्र शामिल हैं, ताकि एकल व्यापार के जोखिम जोखिम को नियंत्रित किया जा सके।

कुल मिलाकर, जियायीबिंग मात्रात्मक प्रवृत्ति संवेग व्यापार रणनीति प्रवृत्ति अनुसरण, संवेग पुष्टि और जोखिम प्रबंधन जैसे कई आयामों के माध्यम से, बाजार प्रवृत्ति के अवसरों को भुनाने के साथ-साथ जोखिम को सख्ती से नियंत्रित करके, एक स्थिर निवेश रिटर्न प्राप्त करने का प्रयास करती है।

लाभ विश्लेषण

- प्रवृत्ति अनुसरण: रणनीति मूल्य में प्रवृत्ति के अवसरों को पकड़ने के लिए तेज़ और धीमी चलती औसत के क्रॉसओवर का उपयोग करती है, जो ऊपर की प्रवृत्ति में लंबी और नीचे की प्रवृत्ति में छोटी दोनों हो सकती है, जो विभिन्न बाजार स्थितियों के अनुकूल होती है।

- संवेग पुष्टि: प्रवृत्ति की द्वितीयक पुष्टि के रूप में संवेग संकेतक को शामिल करने से झूठे संकेतों को बाहर निकालने और प्रवेश की गुणवत्ता में सुधार करने में मदद मिलती है।

- बोलिंगर बैंड सहायक निर्णय: बोलिंगर बैंड मूल्य के उतार-चढ़ाव की सीमा को दर्शाता है; बोलिंगर बैंड का टूटना प्रवृत्ति में तेजी या मूल्य में असामान्य उतार-चढ़ाव का संकेत माना जा सकता है, जो प्रवेश के लिए संदर्भ प्रदान करता है।

- पोजीशन प्रबंधन: रणनीति खाते की पूंजी के अनुपात और सीमाओं पर आधारित पोजीशन प्रबंधन पद्धति को अपनाती है, जो प्रति व्यापार पूंजी के उपयोग को लचीले ढंग से नियंत्रित कर सकती है, जिससे पूंजी का पूर्ण उपयोग हो सके और जोखिम में अत्यधिक जोखिम से बचा जा सके।

- लाभ-लक्ष्य और स्टॉप-लॉस: लाभ-लक्ष्य और स्टॉप-लॉस के साथ-साथ ट्रेलिंग स्टॉप-लॉस और स्टॉप-प्रॉफिट निर्धारित किए गए हैं, जो कीमत के अपेक्षित दिशा में बढ़ने पर लाभ की रक्षा कर सकते हैं, साथ ही कीमत के उलट होने पर निर्णायक रूप से नुकसान को रोक सकते हैं, एकल व्यापार के अधिकतम नुकसान को प्रभावी ढंग से नियंत्रित करते हैं।

- बहु-पैरामीटर अनुकूलन: रणनीति में कई समायोज्य पैरामीटर शामिल हैं, जैसे चलती औसत अवधि, बोलिंगर बैंड पैरामीटर, लाभ-लक्ष्य और स्टॉप-लॉस अनुपात, आदि, जिन्हें पैरामीटर अनुकूलन के माध्यम से अनुकूलन क्षमता और मजबूती में सुधार किया जा सकता है।

जोखिम विश्लेषण

- बार-बार व्यापार: यह रणनीति चलती औसत क्रॉसओवर और बोलिंगर बैंड ब्रेकआउट के आधार पर प्रवेश संकेत उत्पन्न करती है। जब बाजार में अत्यधिक उतार-चढ़ाव होता है, तो यह बार-बार व्यापार संकेत उत्पन्न कर सकता है, जिससे व्यापारों की संख्या में वृद्धि होती है, और लेनदेन शुल्क और स्लिपेज लागत बढ़ जाती है।

- पैरामीटर संवेदनशीलता: रणनीति में कई पैरामीटर शामिल हैं, जैसे चलती औसत अवधि, संवेग अवधि, बोलिंगर बैंड पैरामीटर, आदि। विभिन्न पैरामीटर का चुनाव रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित कर सकता है। यदि पैरामीटर अनुचित रूप से चुने जाते हैं, तो रणनीति खराब प्रदर्शन कर सकती है।

- प्रवृत्ति पहचान में पिछड़ापन: चलती औसत एक पिछड़ा संकेतक है, खासकर जब चलती औसत अवधि लंबी होती है, तो प्रवृत्ति में बदलाव की पहचान करने की गति धीमी हो जाती है, जिससे प्रवेश का सबसे अच्छा समय छूट सकता है।

- स्टॉप-लॉस जोखिम: यद्यपि रणनीति में स्टॉप-लॉस उपाय निर्धारित किए गए हैं, चरम बाजार स्थितियों (जैसे तेज गैप) में, कीमत सीधे स्टॉप-लॉस स्तर को पार कर सकती है, जिससे वास्तविक नुकसान अपेक्षा से अधिक हो सकता है।

- पोजीशन एकाग्रता जोखिम: यदि रणनीति किसी निश्चित अवधि में लगातार एक ही दिशा में संकेत उत्पन्न करती है, तो इससे पोजीशन किसी एक दिशा में अत्यधिक केंद्रित हो सकती है, जिससे बड़ा पोजीशन जोखिम हो सकता है।

- तरलता जोखिम: रणनीति के बैकटेस्ट और लाइव परिणाम बाजार की तरलता से प्रभावित हो सकते हैं, खासकर बड़ी पूंजी के संचालन के दौरान स्लिपेज और अपर्याप्त ट्रेडिंग वॉल्यूम की समस्याओं का सामना करना पड़ सकता है।

अनुकूलन दिशाएँ

- अधिक तकनीकी संकेतक शामिल करना: वर्तमान चलती औसत, संवेग और बोलिंगर बैंड के अलावा, RSI, MACD जैसे अधिक तकनीकी संकेतकों को शामिल करने का प्रयास किया जा सकता है, और कई संकेतकों की साझा पुष्टि के माध्यम से संकेतों की विश्वसनीयता में सुधार किया जा सकता है।

- प्रवेश और निकास तंत्र का अनुकूलन: प्रवेश और निकास के निर्णयों में अधिक शर्तों को शामिल करने पर विचार किया जा सकता है, जैसे मूल्य ब्रेकआउट से पहले एक निश्चित ट्रेडिंग वॉल्यूम आवश्यकता को पूरा करना होगा, और निकास के समय क्रमिक पोजीशन क्लोजिंग या मूविंग स्टॉप-प्रॉफिट का उपयोग करना, ताकि रणनीति के लचीलेपन और लाभप्रदता को बढ़ाया जा सके।

- गतिशील पैरामीटर समायोजन: चलती औसत अवधि, संवेग अवधि, बोलिंगर बैंड पैरामीटर आदि के लिए, एक पैरामीटर स्व-अनुकूलन तंत्र डिजाइन किया जा सकता है, जो विभिन्न बाजार स्थितियों और अस्थिरता के स्तरों के अनुसार पैरामीटर मानों को गतिशील रूप से समायोजित कर सकता है, जिससे रणनीति की अनुकूलन क्षमता में सुधार होता है।

- पोजीशन प्रबंधन में सुधार: वर्तमान पोजीशन प्रबंधन के आधार पर, केली फॉर्मूला, निश्चित अनुपात, गतिशील इक्विटी जैसी अधिक उन्नत पूंजी प्रबंधन विधियों को शामिल किया जा सकता है, ताकि रिटर्न और जोखिम के बीच बेहतर संतुलन बनाया जा सके।

- मौलिक विश्लेषण के साथ संयोजन: विशुद्ध रूप से तकनीकी विश्लेषण रणनीति बाजार के अक्षम या अप्रभावी होने के जोखिम का सामना कर सकती है। यदि मैक्रोइकॉनॉमिक डेटा, उद्योग प्रवृत्तियों जैसे कुछ मौलिक कारकों को शामिल किया जा सकता है, तो तकनीकी संकेतों को फ़िल्टर और पुष्टि करके रणनीति के प्रदर्शन में सुधार हो सकता है।

- बैकटेस्ट और लाइव ट्रेडिंग में स्थिरता बढ़ाना: बैकटेस्ट और लाइव ट्रेडिंग में रणनीति के प्रदर्शन में अंतर हो सकता है। लाइव प्रदर्शन को बैकटेस्ट परिणामों के अनुरूप सुनिश्चित करने के लिए निष्पादन मूल्य, स्लिपेज, विलंब जैसे निष्पादन गुणवत्ता पर ध्यान केंद्रित करने की आवश्यकता है।

सारांश

जियायीबिंग मात्रात्मक प्रवृत्ति संवेग व्यापार रणनीति एक मात्रात्मक व्यापार रणनीति है जो कई तकनीकी विश्लेषण विधियों को एकीकृत करती है। यह प्रवृत्ति को पकड़ने के लिए चलती औसत क्रॉसओवर, प्रवृत्ति की पुष्टि के लिए बोलिंगर बैंड ब्रेकआउट, गति को प्रतिबिंबित करने के लिए संवेग संकेतक, जोखिम को नियंत्रित करने के लिए लाभ-लक्ष्य और स्टॉप-लॉस, और पूंजी उपयोग को अनुकूलित करने के लिए पोजीशन प्रबंधन का उपयोग करती है, जो एक पूर्ण व्यापार निर्णय और प्रबंधन प्रणाली बनाती है।

इस रणनीति का लाभ प्रवृत्ति अनुसरण और संवेग का संयोजन, बोलिंगर बैंड द्वारा सहायक निर्णय, और पोजीशन प्रबंधन और लाभ-लक्ष्य और स्टॉप-लॉस दोनों का ध्यान रखना है, जो बहुआयामी विश्लेषण और निर्णय लेने के माध्यम से बाजार के अवसरों को समझता है। हालांकि, साथ ही, इस रणनीति को बार-बार व्यापार, पैरामीटर संवेदनशीलता, प्रवृत्ति पहचान में पिछड़ापन, और चरम बाजार स्थितियों को कवर करने में स्टॉप-लॉस की असमर्थता जैसे संभावित जोखिमों का भी सामना करना पड़ता है। इसके लिए अधिक तकनीकी संकेतकों को शामिल करने, संकेत निर्णय तर्क को अनुकूलित करने, गतिशील रूप से पैरामीटर समायोजित करने और पूंजी प्रबंधन में सुधार करने जैसे उपायों के माध्यम से रणनीति में निरंतर सुधार और संवर्द्धन की आवश्यकता होती है।

इसके अलावा, मात्रात्मक व्यापार रणनीतियों में बैकटेस्ट परिणामों और लाइव प्रदर्शन के बीच अंतर हो सकता है, जिसके लिए लेनदेन मूल्य, स्लिपेज, विलंब जैसे निष्पादन स्तर के मुद्दों पर ध्यान केंद्रित करने की आवश्यकता होती है, ताकि रणनीति की व्यावहारिकता और स्थिरता में सुधार हो सके। साथ ही, मात्रात्मक रणनीतियों को केवल तकनीकी विश्लेषण तक सीमित नहीं रहना चाहिए; मौलिक कारकों का उचित समावेश निर्णय लेने की व्यापकता और प्रभावशीलता को बढ़ाने में मदद करेगा।

कुल मिलाकर, जियायीबिंग मात्रात्मक प्रवृत्ति संवेग व्यापार रणनीति मात्रात्मक व्यापार अभ्यास के लिए एक अपेक्षाकृत पूर्ण और व्यवहार्य दृष्टिकोण प्रदान करती है, लेकिन रणनीति का अंतिम प्रभाव विभिन्न अवसरों और जोखिमों के बीच संतुलन और विवरणों के अनुकूलन पर निर्भर करता है। व्यावहारिक अनुप्रयोग में, किसी की अपनी जोखिम सहनशीलता, पूंजी आकार, व्यापार बाजार आदि की विशिष्ट परिस्थितियों के अनुसार रणनीति में उचित समायोजन और सुधार करने की आवश्यकता होती है, और अधिक स्थिर और आदर्श रणनीति प्रदर्शन प्राप्त करने के लिए लाइव संचालन में निरंतर निगरानी और अनुकूलन करना होता है।

- 1