ATR और SMA पर आधारित गतिशील स्टॉप-लॉस ट्रैकिंग रणनीति

अवलोकन

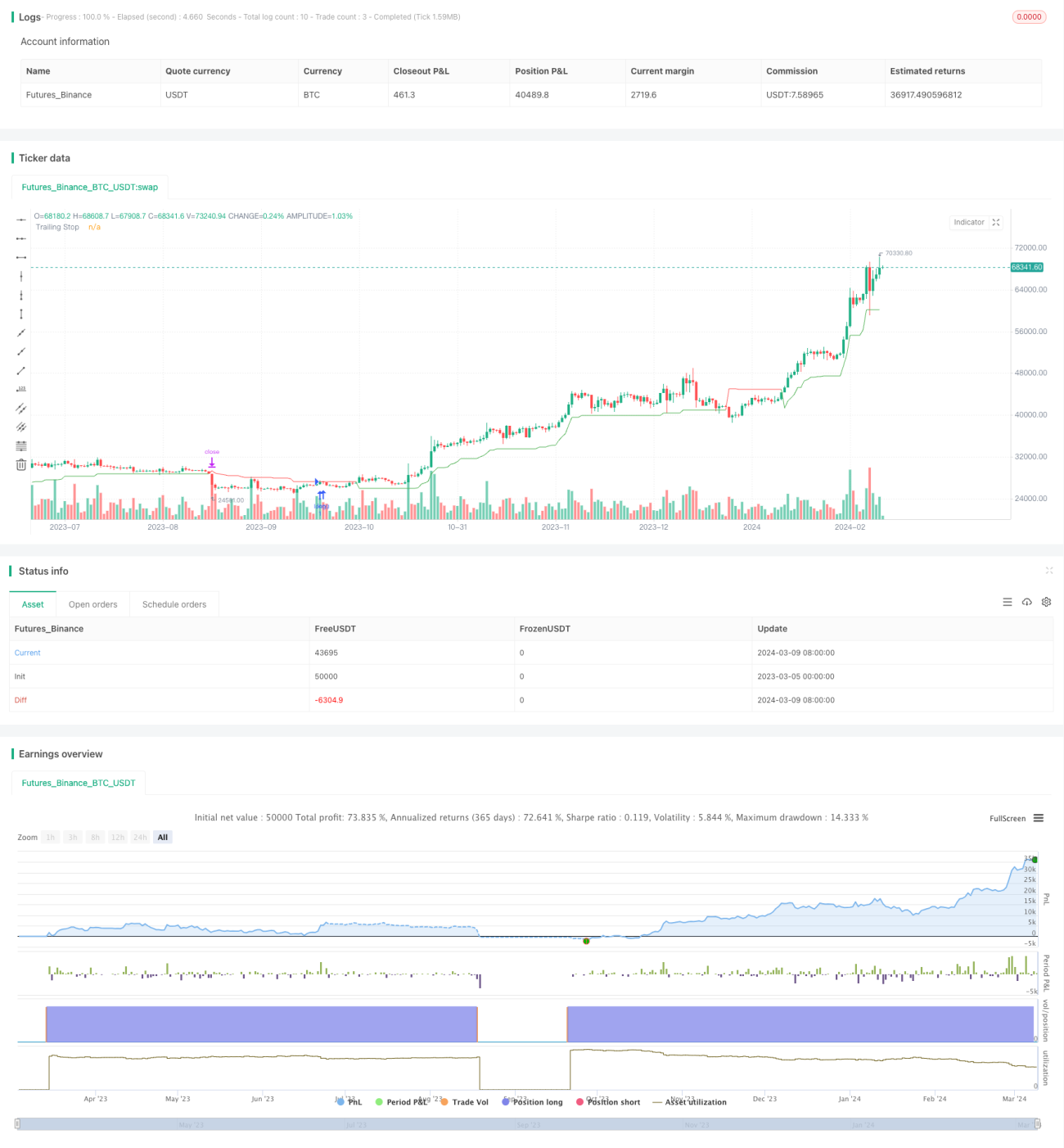

यह रणनीति ATR (औसत ट्रू रेंज) संकेतक और SMA (सरल मूविंग एवरेज) संकेतक को जोड़कर एक गतिशील स्टॉप-लॉस ट्रैकिंग ट्रेडिंग सिस्टम बनाती है। जब कीमत SMA से ऊपर होती है तो लॉन्ग पोजीशन खोली जाती है, साथ ही ATR पर आधारित गतिशील स्टॉप-लॉस सेट किया जाता है, जो कीमत बढ़ने पर लगातार ऊपर की ओर समायोजित होता है। जब कीमत गतिशील स्टॉप-लॉस स्तर से नीचे आ जाती है तो पोजीशन बंद कर दी जाती है। इस रणनीति का मुख्य विचार ट्रेंडिंग बाजार में गतिशील स्टॉप-लॉस का उपयोग करके मुनाफे को लॉक करना और ड्रॉडाउन को कम करना है।

रणनीति का सिद्धांत

- 50-दिवसीय SMA की गणना करें। जब क्लोज़िंग प्राइस 50-दिवसीय SMA से अधिक हो, तो लॉन्ग पोजीशन खोलें।

- ATR संकेतक की गणना करें, ATR अवधि 10 है, इसे एक कुंजी मान (डिफ़ॉल्ट 3) से गुणा करके स्टॉप-लॉस की चौड़ाई nLoss प्राप्त करें।

- गतिशील स्टॉप-लॉस मूल्य xATRTrailingStop की गणना करें, प्रारंभिक मान 0 है।

- जब क्लोज़िंग प्राइस और पिछला क्लोज़िंग प्राइस दोनों पिछले स्टॉप-लॉस मूल्य से अधिक हों, तो नया स्टॉप-लॉस मूल्य पिछले स्टॉप-लॉस मूल्य और (क्लोज़िंग प्राइस - nLoss) में से बड़ा होगा।

- जब क्लोज़िंग प्राइस और पिछला क्लोज़िंग प्राइस दोनों पिछले स्टॉप-लॉस मूल्य से कम हों, तो नया स्टॉप-लॉस मूल्य पिछले स्टॉप-लॉस मूल्य और (क्लोज़िंग प्राइस + nLoss) में से छोटा होगा।

- अन्य मामलों में, नया स्टॉप-लॉस मूल्य (क्लोज़िंग प्राइस - nLoss) या (क्लोज़िंग प्राइस + nLoss) होगा।

- जब क्लोज़िंग प्राइस गतिशील स्टॉप-लॉस मूल्य से नीचे आ जाती है तो पोजीशन बंद करें।

- स्टॉप-लॉस बिंदु विभिन्न रंगों से चिह्नित किए जाते हैं: लॉन्ग स्टॉप-लॉस हरा, शॉर्ट स्टॉप-लॉस लाल, अन्य मामलों में नीला।

लाभ विश्लेषण

- गतिशील स्टॉप-लॉस तंत्र ट्रेंडिंग बाजार में मुनाफे की रक्षा कर सकता है और ड्रॉडाउन जोखिम को कम कर सकता है। निश्चित स्टॉप-लॉस की तुलना में, गतिशील स्टॉप-लॉस अधिक लचीला है और विभिन्न बाजार स्थितियों के अनुकूल हो सकता है।

- स्टॉप-लॉस की चौड़ाई ATR संकेतक पर आधारित है, ATR बाजार की अस्थिरता को अच्छी तरह से दर्शाता है, इसलिए स्टॉप-लॉस दूरी हालिया बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित हो जाती है, जब अस्थिरता अधिक होती है तो स्टॉप-लॉस स्थान बढ़ जाता है, और जब अस्थिरता कम होती है तो स्टॉप-लॉस स्थान कम हो जाता है।

- SMA का उपयोग ट्रेंड निर्धारण के आधार के रूप में करने से अपेक्षाकृत स्पष्ट ट्रेंडिंग बाजार को कैप्चर किया जा सकता है। SMA से ऊपर लॉन्ग पोजीशन खोलने से ट्रेंड की शुरुआत में प्रवेश किया जा सकता है और अधिक लाभ की संभावना बढ़ जाती है।

- उपयोगकर्ता ATR अवधि और कुंजी मान पैरामीटर सेट कर सकता है, जिससे विभिन्न उत्पादों और समय-सीमाओं की विशेषताओं के अनुकूल रणनीति मापदंडों को लचीले ढंग से समायोजित किया जा सकता है।

जोखिम विश्लेषण

- अस्पष्ट या साइडवेज़ बाजार में, यह रणनीति बार-बार पोजीशन खोलने और बंद करने का कारण बन सकती है, जिससे ट्रेडिंग लागत बढ़ जाती है और लाभ कम हो जाता है।

- इस रणनीति में केवल लॉन्ग लॉजिक है, जिससे गिरावट के ट्रेंड में लाभ नहीं हो सकता और एकतरफा बाजार का जोखिम होता है। शॉर्ट लॉजिक जोड़कर द्विदिश ट्रेडिंग पर विचार किया जा सकता है।

- स्टॉप-लॉस बिंदु ATR पर आधारित है, जब बाजार में बहुत अधिक उतार-चढ़ाव होता है, तो स्टॉप-लॉस स्थान बहुत बड़ा हो सकता है, जिससे जोखिम बढ़ जाता है। एक अधिकतम स्टॉप-लॉस चौड़ाई निर्धारित करके प्रति ट्रेड अधिकतम हानि को नियंत्रित किया जा सकता है।

- पैरामीटर का गलत चयन रणनीति को अप्रभावी बना सकता है। उदाहरण के लिए, यदि ATR अवधि बहुत छोटी चुनी जाती है, तो स्टॉप-लॉस अत्यधिक संवेदनशील हो सकता है और बार-बार ट्रिगर हो सकता है; यदि बहुत बड़ी चुनी जाती है, तो समय पर स्टॉप-लॉस नहीं लग पाएगा और नुकसान बढ़ सकता है।

अनुकूलन दिशा-निर्देश

- शॉर्ट लॉजिक जोड़ें, ताकि गिरावट के ट्रेंड में भी लाभ कमाया जा सके और रणनीति की अनुकूलन क्षमता बढ़ सके। जब कीमत SMA से नीचे आती है तो शॉर्ट पोजीशन खोलें और उसी गतिशील स्टॉप-लॉस लॉजिक का उपयोग करें।

- लॉन्ग और शॉर्ट पोजीशन प्रबंधन लागू करें, ट्रेंड की ताकत के अनुसार पोजीशन का आकार समायोजित करें। मजबूत ट्रेंड में पोजीशन बढ़ाकर लाभ बढ़ाएँ, कमजोर ट्रेंड में पोजीशन कम करके जोखिम नियंत्रित करें।

- स्टॉप-लॉस लॉजिक को अनुकूलित करें, एक अधिकतम स्टॉप-लॉस चौड़ाई निर्धारित करें ताकि चरम बाजार स्थितियों में अत्यधिक नुकसान से बचा जा सके। साथ ही एक टेक-प्रॉफिट बिंदु जोड़ने पर विचार करें, ताकि लक्ष्य लाभ प्राप्त होने पर सक्रिय रूप से पोजीशन बंद की जा सके, न कि स्टॉप-लॉस तक ही पकड़े रहें।

- पैरामीटर अनुकूलन करें, विभिन्न पैरामीटर संयोजनों को आज़माकर सर्वोत्तम पैरामीटर सेटिंग खोजें। अनुकूलन दक्षता बढ़ाने के लिए आनुवंशिक एल्गोरिदम जैसी बुद्धिमान अनुकूलन विधियों का उपयोग किया जा सकता है।

- अधिक फ़िल्टर शर्तें जोड़ने पर विचार करें, जैसे ट्रेडिंग वॉल्यूम, अस्थिरता आदि, ताकि ट्रेंड और जोखिम का बेहतर आकलन किया जा सके और सिग्नल की विश्वसनीयता बढ़ सके।

सारांश

यह रणनीति ATR और SMA संकेतकों के आधार पर एक गतिशील स्टॉप-लॉस ट्रैकिंग ट्रेडिंग सिस्टम बनाती है, जो ट्रेंडिंग बाजार में स्वचालित रूप से स्टॉप-लॉस स्थान को समायोजित कर सकती है, मुनाफे की रक्षा कर सकती है और जोखिम को नियंत्रित कर सकती है। रणनीति का तर्क स्पष्ट है, लाभ स्पष्ट हैं, लेकिन कुछ सीमाएँ और जोखिम बिंदु भी हैं। उचित अनुकूलन और सुधार के माध्यम से, जैसे शॉर्ट लॉजिक जोड़ना, पोजीशन प्रबंधन को अनुकूलित करना, अधिकतम स्टॉप-लॉस सेट करना आदि, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। व्यावहारिक अनुप्रयोग में, विभिन्न ट्रेडिंग उत्पादों और समय-सीमाओं के अनुसार, रणनीति मापदंडों को लचीले ढंग से समायोजित करना और जोखिम को सख्ती से नियंत्रित करना आवश्यक है। कुल मिलाकर, यह रणनीति क्वांटिटेटिव ट्रेडिंग के लिए एक व्यवहार्य विचार प्रदान करती है, जो और अधिक अन्वेषण और अनुकूलन के योग्य है।

- 1