प्रवृत्ति ब्रेकआउट रणनीति

अवलोकन

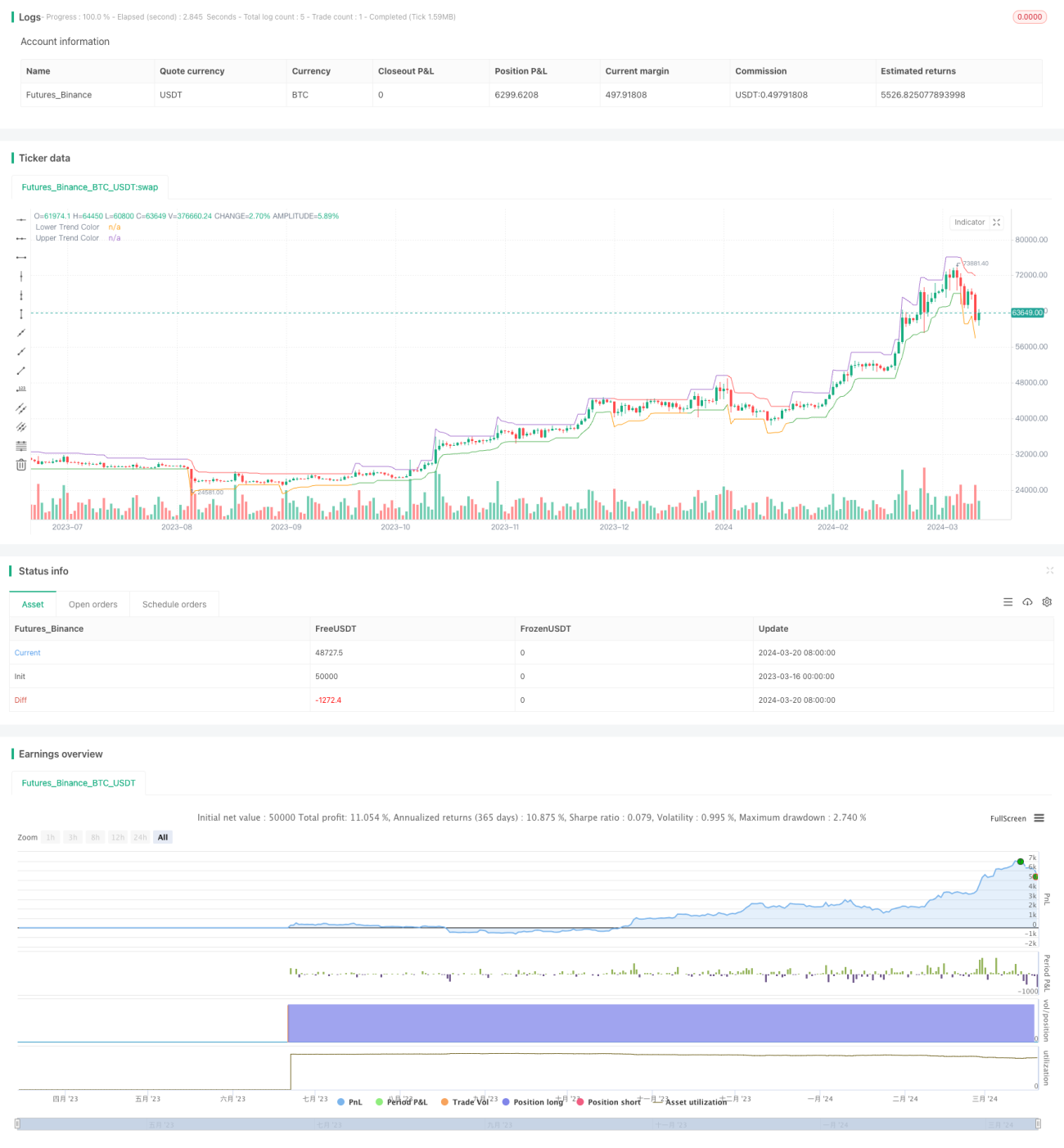

यह एक मात्रात्मक ट्रेडिंग रणनीति है जो ATR संकेतक और समापन मूल्य का उपयोग करके प्रवृत्ति ब्रेकआउट को कैप्चर करती है। यह रणनीति गतिशील रूप से ऊपरी और निचली प्रवृत्ति रेखाओं की गणना करके प्रवृत्ति की दिशा निर्धारित करती है, और जब समापन मूल्य प्रवृत्ति रेखा को तोड़ता है तो ट्रेडिंग सिग्नल उत्पन्न करती है। यह रणनीति स्टॉप-लॉस और लक्ष्य मूल्य भी निर्धारित करती है, और अस्थिरता के आधार पर ट्रेलिंग स्टॉप का उपयोग कर सकती है।

रणनीति सिद्धांत

- ATR सिग्नल की गणना करें: atr_signal = atr(atr_period)

- ऊपरी और निचली प्रवृत्ति रेखाओं की गणना करें:

- निचली प्रवृत्ति रेखा: lower_trend = low - atr_mult*atr_signal

- ऊपरी प्रवृत्ति रेखा: upper_trend = high + atr_mult*atr_signal

- प्रवृत्ति रेखाओं को गतिशील रूप से समायोजित करें: यदि प्रवृत्ति रेखा टूटती है तो इसे अपरिवर्तित रखें, अन्यथा इसे नवीनतम मान में अपडेट करें

- समापन मूल्य और प्रवृत्ति रेखा की सापेक्ष स्थिति के आधार पर प्रवृत्ति रेखा को रंग दें, जिसका उपयोग प्रवृत्ति की दिशा निर्धारित करने के लिए किया जाता है

- ट्रेडिंग सिग्नल उत्पन्न करें:

- लॉन्ग सिग्नल: वर्तमान में कोई पोजीशन नहीं है और समापन मूल्य ऊपरी प्रवृत्ति रेखा को तोड़ता है

- शॉर्ट सिग्नल: वर्तमान में कोई पोजीशन नहीं है और समापन मूल्य निचली प्रवृत्ति रेखा को तोड़ता है

- स्टॉप-लॉस और लक्ष्य मूल्य निर्धारित करें:

- स्टॉप-लॉस: नवीनतम ट्रेड मूल्य ± ब्रेकआउट के समय ATR अस्थिरता कारक (factor)

- लक्ष्य मूल्य: नवीनतम ट्रेड मूल्य ± स्टॉप-लॉस चौड़ाई * जोखिम-लाभ अनुपात (rr)

- ट्रेलिंग स्टॉप:

- लॉन्ग स्टॉप: उच्चतम ऊपरी प्रवृत्ति रेखा

- शॉर्ट स्टॉप: न्यूनतम निचली प्रवृत्ति रेखा

लाभ विश्लेषण

- अस्थिरता के आधार पर गतिशील रूप से प्रवृत्ति रेखाओं को समायोजित करता है, विभिन्न बाजार स्थितियों के अनुकूल होता है

- प्रवृत्ति रेखाओं में दिशा-उन्मुख रंग चिह्नांकन होता है, जिससे प्रवृत्ति की पहचान करना आसान होता है

- ATR का उपयोग अस्थिरता माप के रूप में करता है, उचित स्टॉप-लॉस और लक्ष्य मूल्य निर्धारित करता है

- ट्रेलिंग स्टॉप सुविधा, लाभ सुनिश्चित करते हुए ड्रॉडाउन को कम करने में मदद करती है

- उच्च पैरामीटरीकरण, विभिन्न उपकरणों और समय-सीमाओं के अनुकूल होता है

जोखिम विश्लेषण

- साइडवेज बाजार में प्रवृत्ति ब्रेकआउट रणनीति बहुत अधिक सिग्नल उत्पन्न कर सकती है, जिससे नुकसान हो सकता है

- ATR पैरामीटर का अनुचित चयन प्रवृत्ति रेखाओं को अत्यधिक संवेदनशील या सुस्त बना सकता है, जिससे सिग्नल की गुणवत्ता प्रभावित होती है

- निश्चित जोखिम-लाभ अनुपात विभिन्न बाजार विशेषताओं के अनुकूल नहीं हो सकता

- ट्रेलिंग स्टॉप से समय से पहले बाहर निकलना पड़ सकता है, जिससे प्रवृत्ति की चाल छूट सकती है

समाधान:

- प्रवृत्ति फ़िल्टर या ऑसिलेटर संकेतक शामिल करें ताकि साइडवेज बाजार में होने वाले नुकसान से बचा जा सके

- उपकरण और समय-सीमा की विशेषताओं के अनुसार ATR पैरामीटर को अलग-अलग अनुकूलित करें

- जोखिम-लाभ अनुपात और ट्रेलिंग स्टॉप तर्क को अनुकूलित करें, रणनीति के जोखिम-लाभ अनुपात में सुधार करें

- प्रवृत्ति पहचान विधियों के साथ ट्रेलिंग स्टॉप में सुधार करें, अधिक प्रवृत्ति लाभ प्राप्त करें

अनुकूलन दिशाएँ

- कई समय-सीमाओं का उपयोग करें: बड़ी समय-सीमा से प्रवृत्ति की पहचान करें, छोटी समय-सीमा से सिग्नल ट्रिगर करें

- प्रवृत्ति रेखा के ब्रेकआउट से पहले वॉल्यूम-प्राइस संकेतकों द्वारा पुष्टि करें, सिग्नल की प्रभावशीलता बढ़ाएँ

- पोजीशन प्रबंधन को अनुकूलित करें, स्विंग ट्रेडिंग जोड़ें

- स्टॉप-लॉस और जोखिम-लाभ अनुपात के लिए पैरामीटर ऑप्टिमाइज़ेशन करें

- ट्रेलिंग स्टॉप तर्क में सुधार करें, प्रवृत्ति बाजार में समय से पहले स्टॉप-लॉस से बचें

कई समय-सीमाएँ शोर को फ़िल्टर करने और प्रवृत्ति की अधिक स्थिर पकड़ बनाने में मदद करती हैं। ब्रेकआउट से पहले वॉल्यूम-प्राइस संकेतकों द्वारा पुष्टि झूठे सिग्नल को खत्म कर सकती है। पोजीशन प्रबंधन का अनुकूलन पूंजी उपयोग दक्षता में सुधार कर सकता है। स्टॉप-लॉस और जोखिम-लाभ अनुपात मापदंडों का अनुकूलन रणनीति के जोखिम-लाभ अनुपात में सुधार कर सकता है। ट्रेलिंग स्टॉप तर्क में सुधार ड्रॉडाउन को नियंत्रित करते हुए अधिक प्रवृत्ति लाभ प्राप्त कर सकता है।

सारांश

यह रणनीति ATR का उपयोग अस्थिरता माप के रूप में करती है, गतिशील रूप से प्रवृत्ति रेखाओं की स्थिति को समायोजित करती है और प्रवृत्ति ब्रेकआउट की चाल को कैप्चर करती है। यह उचित स्टॉप-लॉस और लाभ लक्ष्य निर्धारित करती है, और लाभ को लॉक करने के लिए ट्रेलिंग स्टॉप का उपयोग करती है। पैरामीटर समायोज्य हैं, अनुकूलन क्षमता अच्छी है। हालांकि, प्रवृत्ति ब्रेकआउट रणनीति साइडवेज बाजार से आसानी से प्रभावित होती है और इसे और अनुकूलित और बेहतर बनाने की आवश्यकता है। कई समय-सीमाओं को शामिल करके, सिग्नल को फ़िल्टर करके, पोजीशन प्रबंधन को अनुकूलित करके और पैरामीटर ऑप्टिमाइज़ेशन करके रणनीति के प्रदर्शन और स्थिरता में सुधार किया जा सकता है। मात्रात्मक रणनीतियों को रणनीति के सार को समझने के आधार पर लगातार परीक्षण और अनुकूलन की आवश्यकता होती है, ताकि शुरुआती लोगों को अधिक विचार और दिशा प्रदान की जा सके।

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Claw-Pattern", overlay=true, calc_on_every_tick=true, default_qty_type= strategy.percent_of_equity,default_qty_value=10, currency="USD")

//Developer: Trading Strategy Guides

//Creator: Trading Strategy Guides- 1