Strategi Trading Robot BTC dengan Take Profit Bertahap Multi-Level

Ikhtisar

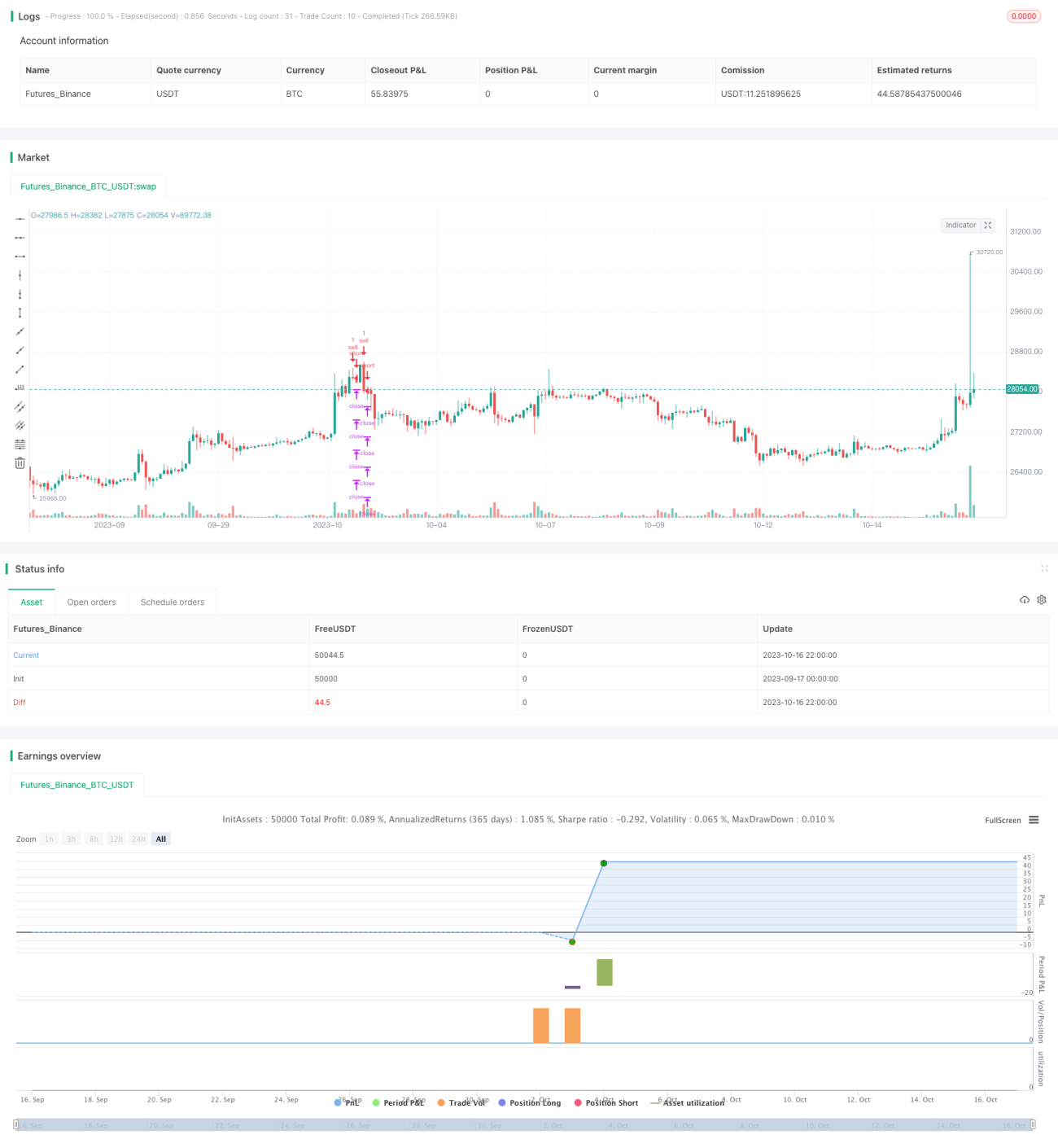

Strategi ini adalah strategi perdagangan robot BTC dengan take profit bertahap multi-level. Strategi ini mencari titik terendah untuk melakukan entry beli, kemudian menetapkan level take profit bertingkat untuk exit jual secara bertahap. Selain itu, stop loss diterapkan untuk pengendalian risiko. Strategi ini cocok untuk kondisi pasar BTC yang bullish.

Prinsip Strategi

-

Mencari waktu entry: Ketika indikator CC memotong sumbu 0 dari atas ke bawah, sinyal beli dihasilkan, dan posisi beli dibuka pada titik tersebut.

-

Menetapkan stop loss: Melalui input, persentase stop loss ditentukan, kemudian dikonversi ke level harga untuk eksekusi stop loss.

-

Menetapkan level take profit multi-level: Terdapat 4 titik exit. Melalui input, persentase take profit untuk masing-masing titik exit ditentukan, kemudian dikonversi ke level harga untuk take profit bertahap.

-

Pengendalian risiko: Menetapkan volume posisi maksimum. Melalui input, persentase volume exit untuk setiap titik exit ditentukan untuk diversifikasi risiko.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Sinyal entry cukup andal, mencari titik terendah untuk membeli, menghindari pembelian di titik tertinggi.

-

Take profit multi-level dapat mengunci sebagian keuntungan, sambil mempertahankan sebagian keuntungan untuk terus berjalan.

-

Penetapan stop loss untuk pengendalian risiko dapat membatasi kerugian dalam kisaran tertentu.

-

Exit secara bertahap dapat melakukan diversifikasi risiko, menghindari kerugian total sekaligus.

-

Penarikan (drawdown) dapat dikendalikan sampai batas tertentu.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

-

Indikator CC tidak dapat memastikan titik terendah 100%, mungkin ada peluang beli yang terlewat.

-

Pengaturan stop loss yang tidak tepat dapat menyebabkan stop loss yang tidak perlu.

-

Pengaturan exit bertahap yang tidak tepat juga dapat menyebabkan hilangnya keuntungan.

-

Dalam kondisi pasar yang bergerak sideways (oscillation), take profit akan lebih sulit.

-

Ketika terjadi pembalikan pasar yang tajam, mungkin sulit untuk melakukan stop loss.

Arah Optimasi

Optimasi dapat dilakukan dari beberapa aspek berikut:

-

Optimasi sinyal entry: Menambahkan lebih banyak indikator atau penilaian machine learning untuk menentukan waktu beli.

-

Optimasi strategi stop loss: Membuatnya lebih elastis sehingga lebih mampu merespon pergerakan pasar.

-

Optimasi strategi exit: Membuatnya lebih adaptif terhadap pasar sideways dan trend.

-

Menambahkan strategi seperti trailing stop untuk membuat take profit lebih elastis.

-

Menguji pengaturan parameter pada berbagai instrumen untuk menemukan kombinasi parameter terbaik.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi perdagangan BTC yang didasarkan pada sinyal beli pada titik terendah, dengan take profit multi-level dan stop loss. Strategi ini memiliki keunggulan tertentu, namun juga memiliki arah optimasi yang dapat ditingkatkan. Melalui optimasi lebih lanjut, strategi dapat bekerja lebih baik dalam pengendalian drawdown dan take profit. Namun secara umum, strategi ini memberikan kerangka kerja yang layak untuk perdagangan robot BTC.

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",2]]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © RafaelZioni

- 1