Strategi Pelacakan Rata-rata Bergerak

Ikhtisar

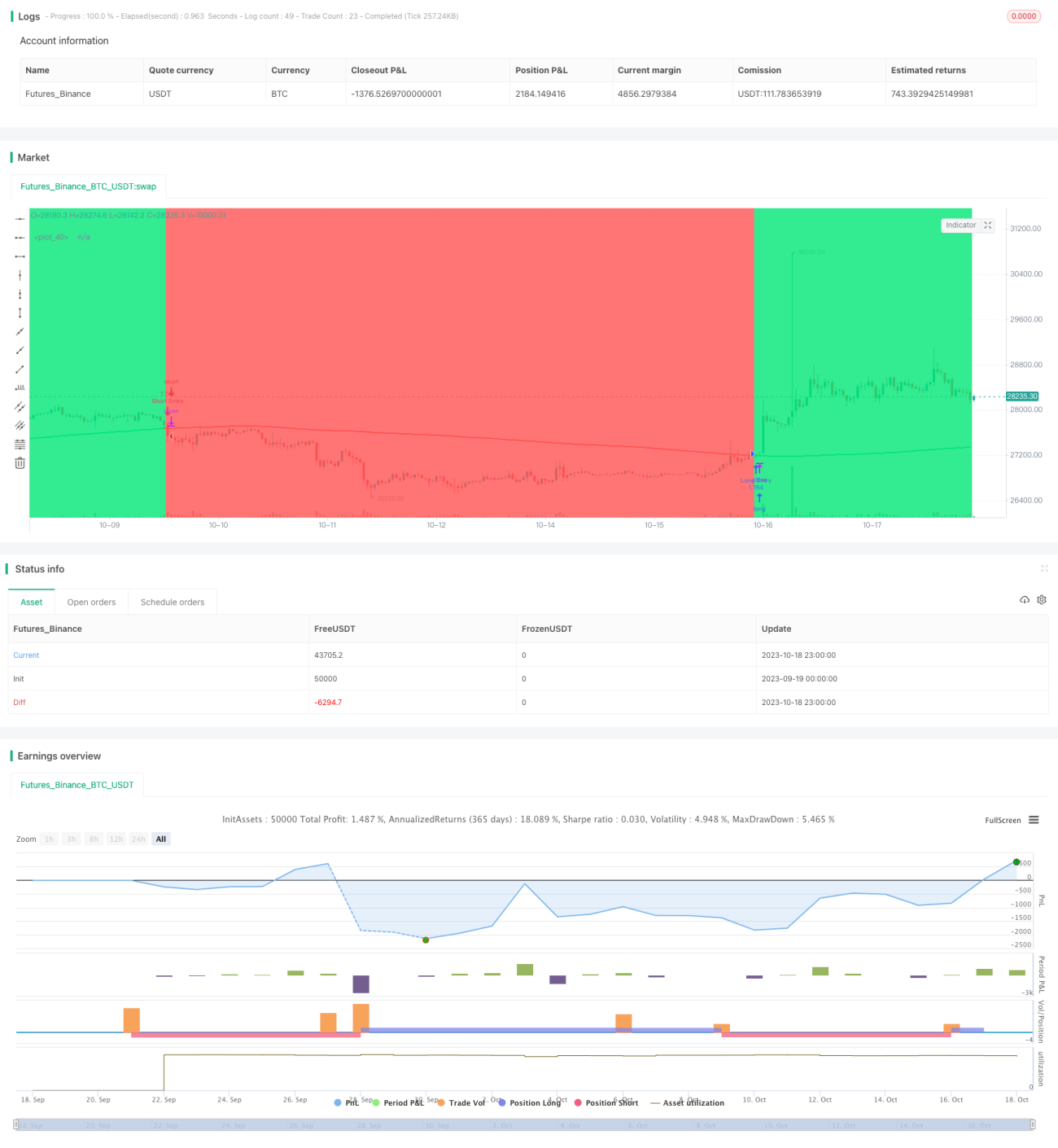

Strategi pelacakan rata-rata bergerak adalah strategi pelacakan tren yang didasarkan pada rata-rata bergerak sederhana. Strategi ini menggunakan rata-rata bergerak sederhana dengan panjang 200 hari untuk menentukan arah tren harga. Ketika harga menembus di atas rata-rata bergerak, strategi akan mengambil posisi long; ketika harga menembus di bawah rata-rata bergerak, strategi akan mengambil posisi short, sehingga melacak tren.

Prinsip Strategi

Strategi ini terutama didasarkan pada prinsip-prinsip berikut:

- Menggunakan rata-rata bergerak sederhana dengan panjang 200 hari, yaitu slowMA, untuk menentukan arah tren harga.

- Ketika harga penutupan close menembus di atas slowMA, dianggap pasar mulai naik, sehingga dilakukan posisi long.

- Ketika harga penutupan close menembus di bawah slowMA, dianggap pasar mulai turun, sehingga dilakukan posisi short.

- Melacak waktu terakhir posisi long dan posisi short menggunakan variabel last_long dan last_short.

- Menggunakan fungsi crossover untuk mendeteksi persilangan antara last_long dan last_short guna menghasilkan sinyal trading.

- Selama periode backtest, ketika menerima sinyal long (long_signal), dilakukan posisi long, dan ketika menerima sinyal short (short_signal), dilakukan posisi short.

Strategi ini terutama menentukan arah tren melalui rata-rata bergerak, dan ketika rata-rata bergerak berbalik, segera melakukan operasi sebaliknya, sehingga dapat melacak tren dan memperoleh keuntungan.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Konsep strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

- Menggunakan rata-rata bergerak periode panjang, yang secara efektif dapat menyaring noise dan mengunci tren utama.

- Melakukan operasi sebaliknya secara tepat waktu, sehingga dapat menangkap pergerakan harga yang signifikan pada titik balik tren.

- Hanya membutuhkan satu indikator rata-rata bergerak, menghilangkan kompleksitas kombinasi banyak indikator.

- Aturan masuk dan keluar yang jelas, tidak memerlukan banyak campur tangan manual.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Rata-rata bergerak periode panjang tidak sensitif terhadap penyesuaian jangka pendek, sehingga dapat melewatkan peluang jangka pendek.

- Kemampuan mengidentifikasi puncak dan lembah tren siklus besar relatif lemah, sehingga rentan terhadap kerugian akibat pembalikan.

- Tidak adanya mekanisme stop loss, yang dapat menyebabkan penarikan yang besar.

- Parameter tetap, sehingga kemampuan beradaptasi terhadap berbagai instrumen dan kondisi pasar rendah.

- Hanya diuji berdasarkan data historis, mungkin terdapat risiko overfitting.

Untuk mengatasi risiko, optimasi dan perbaikan dapat dilakukan dari beberapa aspek berikut:

- Menggabungkan dengan rata-rata bergerak jangka pendek, sehingga mempertimbangkan tren jangka pendek dan panjang.

- Menambahkan kondisi kombinasi volume dan harga untuk menghindari breakout palsu.

- Menambahkan filter indikator tren untuk meningkatkan kemampuan mengidentifikasi pembalikan tren.

- Menambahkan mekanisme stop loss dinamis untuk mengontrol kerugian per transaksi.

- Menggunakan metode optimasi parameter untuk meningkatkan adaptabilitas parameter.

- Melakukan pengujian replikasi di berbagai kondisi pasar untuk memeriksa ketahanan strategi.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

- Mengoptimalkan parameter periode rata-rata bergerak untuk menemukan kombinasi parameter terbaik. Dapat menggunakan metode optimasi parameter seperti Walk Forward Analysis.

- Menambahkan rata-rata bergerak jangka pendek untuk membentuk strategi multi-rata-rata bergerak, yang sekaligus melacak tren jangka pendek dan panjang.

- Menggabungkan indikator tren seperti MACD, untuk meningkatkan kemampuan mengidentifikasi pembalikan tren.

- Menambahkan mekanisme stop loss, seperti trailing stop, stop order, dll., untuk mengontrol kerugian per transaksi.

- Melakukan pengujian replikasi pada berbagai instrumen dan periode waktu untuk meningkatkan ketahanan.

- Menggunakan metode seperti machine learning untuk mewujudkan adaptasi parameter secara otomatis dan optimasi strategi.

Kesimpulan

Strategi pelacakan rata-rata bergerak adalah strategi pelacakan tren yang sederhana dan praktis. Konsepnya jelas, mudah diimplementasikan, dan dapat menangkap peluang tren. Namun, strategi ini juga memiliki beberapa masalah, seperti ketidakpekaan terhadap penyesuaian jangka pendek dan kemampuan pengendalian risiko yang relatif lemah. Kita dapat mengoptimalkannya dari berbagai aspek agar strategi menjadi lebih kokoh, parameter lebih optimal, dan pengendalian risiko lebih sempurna. Secara keseluruhan, strategi pelacakan rata-rata bergerak memiliki nilai aplikasi yang baik dan merupakan salah satu ide strategi penting dalam perdagangan kuantitatif.

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MA X 200 BF", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1