Strategi Persilangan Rata-rata Bergerak

Gambaran Umum

Strategi ini menggunakan berbagai indikator teknis seperti moving average dan osilator, dikombinasikan dengan pola persilangan moving average, untuk mengidentifikasi tren harga saham dan titik balik naik/turun, serta melakukan aksi beli dan jual.

Prinsip

Strategi ini terutama terdiri dari beberapa bagian berikut:

-

Pemilihan Rentang Waktu: Mengatur interval waktu grafik lilin, misalnya 1 menit, 5 menit, dll.

-

Pemilihan Moving Average: Mengonfigurasi parameter moving average yang umum digunakan seperti EMA, SMA, misalnya garis 10 hari, garis 20 hari, dll.

-

Pemilihan Osilator: Mengonfigurasi parameter osilator seperti RSI, MACD, Williams %R, dll.

-

Perhitungan Sinyal Beli dan Jual: Melalui fungsi kustom, menghitung nilai moving average dan osilator. Sinyal beli dihasilkan ketika moving average jangka pendek memotong ke atas moving average jangka panjang; sinyal jual dihasilkan ketika moving average jangka pendek memotong ke bawah moving average jangka panjang. Pada saat yang sama, indikator overbought/oversold digunakan untuk mengidentifikasi titik ekstrem.

-

Sistem Rating: Sinyal beli dan jual dari setiap indikator diberi skor numerik, kemudian dirata-rata untuk mendapatkan indeks rating keseluruhan. Indeks rating lebih besar dari 0 adalah sinyal beli, kurang dari 0 adalah sinyal jual.

-

Sinyal Trading: Berdasarkan indeks rating yang lebih besar atau kurang dari 0, sinyal trading akhir dihasilkan untuk melakukan aksi beli atau jual.

Strategi ini menggabungkan berbagai indikator, yang secara efektif dapat mengidentifikasi tren harga dan titik balik, meningkatkan keandalan sinyal. Persilangan moving average adalah sinyal tren teknis yang efektif, dan dikombinasikan dengan osilator membantu menghindari false breakout. Sistem rating juga membuat sinyal trading lebih jelas.

Keunggulan

- Menggabungkan persilangan moving average dan berbagai osilator, sinyal trading lebih andal, menghindari sinyal palsu.

- Sistem rating membuat sinyal beli dan jual lebih jelas.

- Pemrograman modular dengan fungsi kustom, struktur kode jelas.

- Menggunakan berbagai kerangka waktu untuk analisis kombinasi, meningkatkan akurasi.

- Parameter dioptimalkan, seperti panjang RSI, periode fast/slow MACD, dll.

- Parameter indikator dan moving average dapat dikonfigurasi secara kustom, meningkatkan fleksibilitas.

Risiko yang Ada

- Kinerja saham individu dapat berbeda di bawah tren pasar secara keseluruhan.

- Frekuensi trading mungkin tinggi, meningkatkan biaya transaksi dan risiko slippage.

- Perlu pengujian dan pengoptimalan parameter berulang kali agar sesuai dengan karakteristik saham yang berbeda.

- Ada risiko drawdown dan kerugian tertentu.

Risiko di atas dapat dikurangi dengan cara berikut:

- Memilih saham dengan mempertimbangkan tren pasar secara keseluruhan.

- Menyesuaikan periode holding secara tepat untuk mengurangi frekuensi trading.

- Mengoptimalkan pengaturan parameter agar lebih sesuai dengan karakteristik saham individu.

- Menerapkan strategi stop-loss untuk mengendalikan kerugian.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

- Menambahkan lebih banyak indikator, seperti indikator volatilitas, untuk memperkuat sinyal.

- Menggabungkan metode machine learning untuk mengoptimalkan parameter secara otomatis.

- Menambahkan modul pemilihan saham individu dan sektor.

- Menggabungkan metode kuantitatif pemilihan saham.

- Menggunakan metode stop-loss adaptif, trailing stop, dll.

- Mempertimbangkan kondisi pasar secara keseluruhan, menghindari lingkungan yang tidak pasti.

- Menganalisis hasil trading riil, menyesuaikan bobot skor.

Kesimpulannya, strategi ini mengintegrasikan breakout moving average dan berbagai indikator, yang secara efektif dapat mengidentifikasi pergerakan harga. Namun, perlu terus diuji dan dioptimalkan untuk mengendalikan risiko. Di masa depan, perbaikan dapat dilakukan dari segi pemilihan saham kombinasi, optimasi parameter, dan stop-loss.

Ringkasan

Strategi ini menggunakan persilangan moving average sebagai sinyal trading utama, didukung oleh berbagai osilator untuk konfirmasi, dan menggunakan sistem skor untuk menghasilkan sinyal beli dan jual yang jelas. Strategi ini secara efektif dapat mengidentifikasi tren harga dan titik balik, tetapi perlu mengendalikan frekuensi trading untuk mengurangi biaya transaksi dan risiko, serta terus mengoptimalkan parameter. Strategi ini memiliki nilai praktis dan ruang untuk perbaikan.

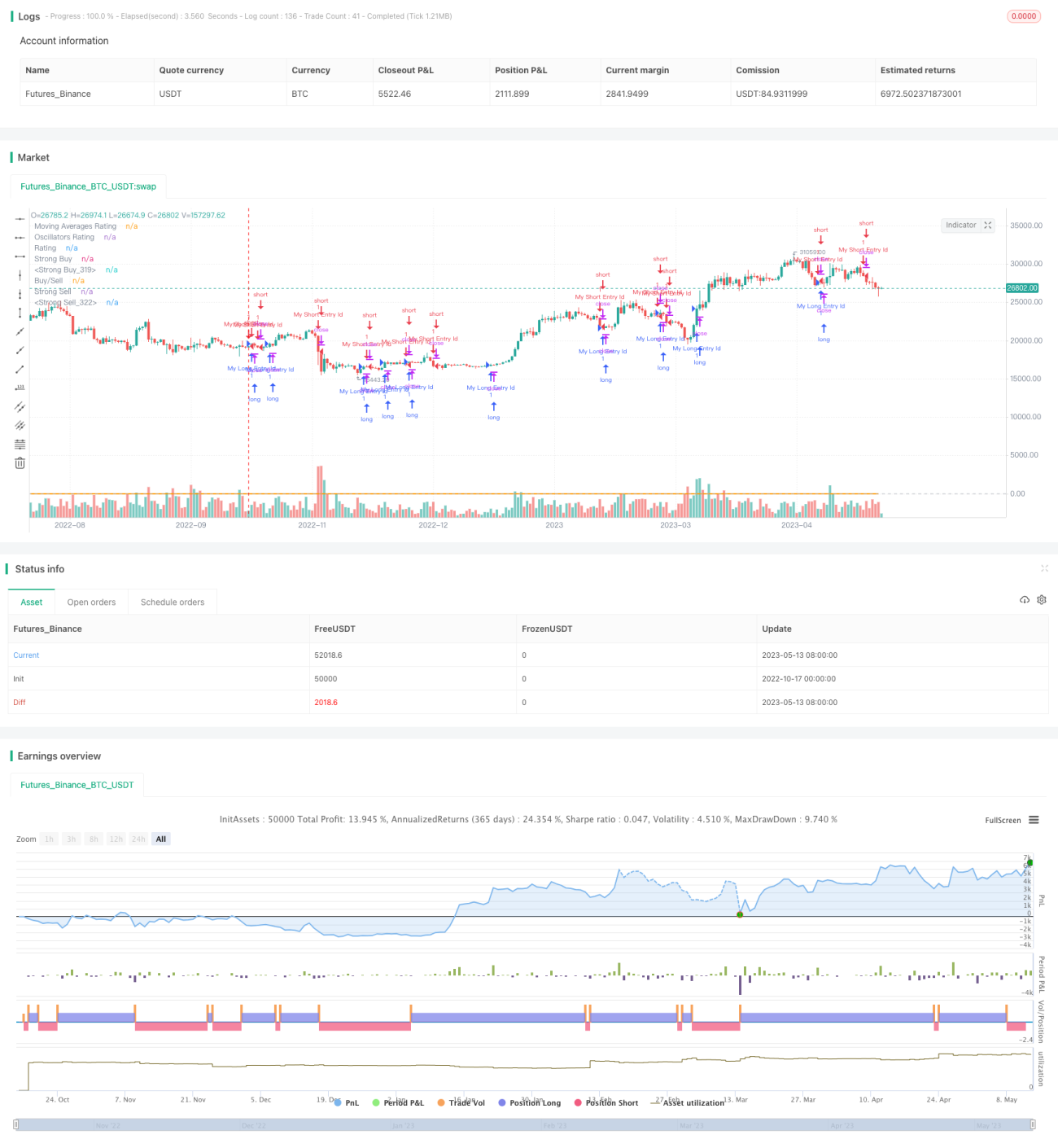

/*backtest

start: 2022-10-17 00:00:00

end: 2023-05-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("TV Signal", overlay=true, initial_capital = 500, currency = "USD")

// -------------------------------------- GLOBAL SELECTION --------------------------------------------- //- 1