Strategi Kombinasi Optimal Rasio Sinyal-ke-Bising Pembalikan Osilasi Ganda

Ikhtisar

Strategi ini menggabungkan strategi Dual Oscillation Reversal (Pembalikan Osilasi Ganda) dan strategi Signal-to-Noise Ratio Optimization (Optimasi Rasio Sinyal-ke-Bising) untuk membentuk strategi trading yang lebih kuat dan stabil. Strategi ini bertujuan untuk memberikan sinyal trading yang lebih akurat pada titik pembalikan tren.

Prinsip Strategi

Strategi Dual Oscillation Reversal menghitung nilai K cepat dan lambat selama 14 hari terakhir untuk menentukan apakah terjadi pembalikan harga selama dua hari perdagangan berturut-turut. Jika terjadi pembalikan, K cepat di bawah 50 menunjukkan sinyal beli, sedangkan K cepat di atas 50 menunjukkan sinyal jual.

Strategi Signal-to-Noise Ratio Optimization menghitung indikator rasio sinyal-ke-bising selama 21 hari terakhir dan menghaluskannya dengan rata-rata pergerakan sederhana 29 hari. Ketika rasio sinyal-ke-bising menembus ke atas rata-rata pergerakannya, itu adalah sinyal jual; ketika menembus ke bawah, itu adalah sinyal beli.

Terakhir, strategi ini hanya melakukan aksi beli atau jual yang sesuai apabila strategi Dual Oscillation Reversal dan strategi Signal-to-Noise Ratio Optimization secara bersamaan memberikan sinyal beli atau jual yang sama.

Analisis Keunggulan Strategi

-

Menggabungkan beberapa strategi dapat menghasilkan sinyal trading yang lebih akurat, menghindari sinyal palsu dari satu strategi saja.

-

Strategi Dual Oscillation Reversal dapat menangkap titik pembalikan tren, sementara strategi Signal-to-Noise Ratio Optimization dapat menyaring sinyal palsu; kombinasi keduanya memungkinkan trading yang akurat pada titik pembalikan.

-

Parameter perhitungan telah dioptimalkan, seperti parameter stokastik cepat dan lambat 14 hari, periode rasio sinyal-ke-bising 21 hari, dll., sehingga dapat mencerminkan tren terkini tanpa terlalu terpengaruh oleh noise yang berlebihan.

-

Penggunaan sinyal konfirmasi ganda dapat secara signifikan mengurangi risiko trading dan meminimalkan kerugian yang tidak perlu.

Analisis Risiko Strategi

-

Sinyal pembalikan mungkin tertinggal, sehingga tidak dapat membeli di titik terendah mutlak atau menjual di titik tertinggi. Keterlambatan dapat dipersingkat dengan menyesuaikan parameter.

-

Konfirmasi sinyal ganda dapat melewatkan beberapa peluang trading; kondisi konfirmasi dapat dilonggarkan, tetapi risiko juga akan meningkat.

-

Parameter rasio sinyal-ke-bising perlu dioptimalkan; jika periode tidak diatur dengan benar, sinyal penting mungkin terlewatkan atau sinyal yang salah dapat dihasilkan.

-

Perlu memantau beberapa indikator secara bersamaan, yang meningkatkan kompleksitas strategi; optimasi kode dan sumber daya komputasi perlu dipertimbangkan.

Arah Optimasi Strategi

-

Menguji kombinasi lebih banyak indikator untuk mencari sinyal kombinasi yang lebih baik, misalnya MACD, RSI, dll.

-

Mengoptimalkan parameter strategi Dual Oscillation Reversal agar sinyal pembalikan lebih akurat dan tepat waktu.

-

Mengoptimalkan periode parameter rasio sinyal-ke-bising untuk menemukan titik keseimbangan terbaik.

-

Menambahkan strategi stop loss untuk mengendalikan potensi kerugian pada setiap transaksi.

-

Mempertimbangkan penggunaan metode seperti pembelajaran mesin untuk mengoptimalkan parameter secara otomatis, sehingga strategi lebih adaptif.

Kesimpulan

Strategi ini, dengan menggabungkan strategi Dual Oscillation Reversal dan strategi Signal-to-Noise Ratio Optimization, memberikan sinyal trading yang stabil pada titik pembalikan tren. Parameter telah dioptimalkan sehingga dapat secara signifikan mengurangi probabilitas sinyal palsu, dan dengan menerapkan prinsip konfirmasi ganda, risiko trading dapat dikurangi. Strategi ini dapat terus dioptimalkan pada parameter indikator, menambahkan langkah-langkah stop loss, dan lain-lain untuk memperoleh hasil yang lebih baik. Secara keseluruhan, strategi ini memiliki stabilitas yang baik dan nilai trading yang praktis.

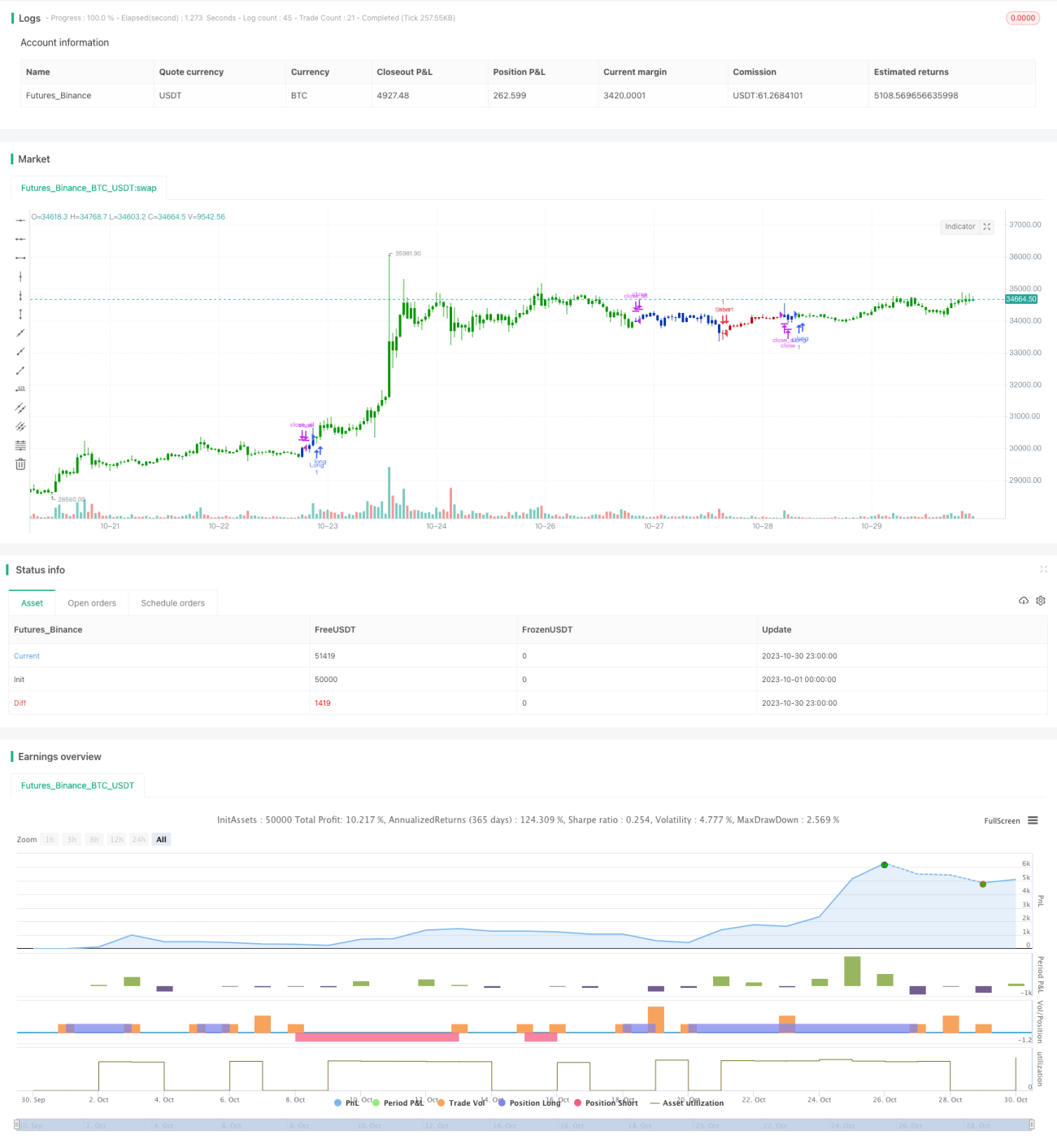

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 196/01/2021

// This is combo strategies for get a cumulative signal. - 1