Strategi Trading Kuantitatif Tekanan Dua Arah

Ikhtisar

Strategi perdagangan kuantitatif tekanan dua arah adalah strategi pengikut tren yang menggabungkan indikator stokastik dan indikator volume. Strategi ini terutama menggunakan garis K dan D stokastik serta indikator volume untuk menghasilkan sinyal beli dan jual, yang dilengkapi dengan sinyal tambahan dari persilangan emas dan persilangan mati rata-rata bergerak.

Prinsip Strategi

Sinyal Beli

Logika pemicu utama sinyal beli adalah:

-

Garis K dan garis D secara bersamaan menembus ke bawah area oversold (misalnya 20), dan menghasilkan persilangan ke atas, serta garis K dan garis D sama-sama berada dalam tren naik

-

Volume perdagangan lebih tinggi dari ambang batas tertentu (misalnya 1,4 kali volume rata-rata)

-

Harga penutupan lebih tinggi dari harga pembukaan (kandil putih)

Sinyal beli tambahan juga dapat berasal dari:

-

Persilangan emas rata-rata bergerak: EMA cepat melintasi ke atas EMA lambat, dan kedua garis rata-rata bergerak sama-sama naik

-

Garis K dan garis D secara bersamaan naik dari posisi rendah memasuki area oversold (misalnya naik dari bawah 20 ke kisaran 20 hingga 80)

Sinyal Jual

Logika pemicu utama sinyal jual adalah:

-

Garis K dan garis D secara bersamaan memasuki area overbought (misalnya 80)

-

Persilangan mati rata-rata bergerak: EMA cepat melintasi ke bawah EMA lambat

-

Garis K melintasi ke bawah garis D, dan garis K serta garis D sama-sama berada dalam tren menurun

Sinyal Stop Loss

Tetapkan persentase tertentu dari harga beli (misalnya 6%) sebagai garis stop loss. Jika harga menembus di bawah garis tersebut, maka stop loss jual akan terpicu.

Analisis Keunggulan Strategi

- Menggunakan indikator stokastik ganda untuk menghindari sinyal palsu

- Menggabungkan volume untuk menyaring kebisingan, memastikan tren

- Tumpukan beberapa sinyal untuk meningkatkan akurasi

- Rata-rata bergerak membantu menentukan arah tren utama

- Menetapkan strategi stop loss untuk mengendalikan risiko

Keunggulan 1: Indikator Stokastik Ganda Menghindari Sinyal Palsu

Indikator stokastik tunggal dapat menghasilkan banyak sinyal palsu. Strategi ini menggunakan kombinasi garis K dan garis D (rata-rata bergerak garis K) sebagai indikator stokastik ganda, yang secara efektif dapat menyaring sinyal palsu dan memastikan keandalan sinyal.

Keunggulan 2: Volume Menyaring Kebisingan, Memastikan Tren

Menambahkan kondisi volume sebagai kriteria penilaian tambahan, mensyaratkan volume perdagangan melebihi tingkat tertentu, sehingga menyaring titik beli/jual non-trend dengan volume rendah, mengurangi risiko posisi terperangkap.

Keunggulan 3: Tumpukan Beberapa Sinyal Meningkatkan Akurasi

Strategi ini menggabungkan beberapa sinyal beli/jual dari indikator stokastik, indikator volume, dan indikator rata-rata bergerak. Sinyal-sinyal ini harus terpicu bersamaan untuk menghasilkan sinyal perdagangan yang sebenarnya. Tumpukan beberapa indikator dapat meningkatkan keandalan sinyal.

Keunggulan 4: Rata-rata Bergerak Membantu Menentukan Arah Tren Utama

Menambahkan aturan penilaian rata-rata bergerak, misalnya hanya mempertimbangkan sinyal beli ketika garis rata-rata cepat dan lambat sama-sama naik. Ini dapat menghindari pembelian melawan tren atau mengejar puncak, serta menentukan tren dari kerangka waktu yang lebih besar.

Keunggulan 5: Menetapkan Strategi Stop Loss untuk Mengendalikan Risiko

Strategi ini mencakup desain sinyal stop loss. Jika harga turun melebihi persentase tertentu dari harga beli, maka secara otomatis akan melakukan stop loss. Ini secara efektif dapat mengendalikan kerugian maksimum per perdagangan.

Analisis Risiko

- Parameter strategi perlu disetel dengan cermat; pengaturan yang tidak tepat dapat menyebabkan kinerja buruk

- Pengaturan titik stop loss perlu mempertimbangkan risiko gap harga

- Perlu memperhatikan risiko likuiditas instrumen yang diperdagangkan

- Perlu memperhatikan risiko ketidaksejajaran indikator multi-kerangka waktu

Risiko 1: Parameter Strategi Perlu Disetel dengan Cermat

Strategi ini berisi beberapa parameter, seperti parameter stokastik, parameter rata-rata bergerak, parameter volume, dll. Parameter-parameter ini perlu dioptimalkan untuk instrumen yang berbeda. Pengaturan yang tidak tepat dapat menyebabkan hasil yang kurang memuaskan.

Risiko 2: Pengaturan Titik Stop Loss Perlu Mempertimbangkan Risiko Gap

Saat mengatur titik stop loss, perlu mempertimbangkan kemungkinan gap harga. Jika titik stop loss terlalu dekat dengan harga beli, dapat menyebabkan stop loss yang tidak perlu karena gap.

Risiko 3: Perlu Memperhatikan Risiko Likuiditas Instrumen yang Diperdagangkan

Untuk instrumen dengan likuiditas rendah, aturan volume dapat menyaring terlalu banyak sinyal. Dalam kasus ini, perlu mengurangi batasan kondisi volume.

Risiko 4: Perlu Memperhatikan Risiko Ketidaksejajaran Indikator Multi-Kerangka Waktu

Indikator dari kerangka waktu yang berbeda dapat menyebabkan masalah ketidaksejajaran posisi, yang dapat mempengaruhi akurasi sinyal. Perlu memverifikasi konsistensi posisi sinyal.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Mengoptimalkan parameter untuk meningkatkan stabilitas

-

Menambahkan metode pembelajaran mesin untuk menyesuaikan parameter secara dinamis

-

Mengoptimalkan strategi stop loss untuk mengurangi tingkat stop loss

-

Menambahkan lebih banyak kondisi filter untuk mengurangi frekuensi perdagangan

-

Mencoba order bersyarat atau strategi take profit untuk meningkatkan tingkat pengembalian

Arah 1: Mengoptimalkan Parameter untuk Meningkatkan Stabilitas

Parameter utama dapat dioptimalkan dengan metode yang lebih sistematis seperti algoritma genetika, untuk memastikan parameter dapat memperoleh kinerja yang stabil di berbagai siklus pasar.

Arah 2: Menambahkan Metode Pembelajaran Mesin untuk Menyesuaikan Parameter Secara Dinamis

Model dapat dilatih untuk mengevaluasi kondisi pasar secara real-time, dan menyesuaikan parameter strategi berdasarkan itu, sehingga mencapai optimasi parameter secara dinamis.

Arah 3: Mengoptimalkan Strategi Stop Loss untuk Mengurangi Tingkat Stop Loss

Strategi stop loss yang lebih baik dapat diteliti, untuk meminimalkan stop loss yang tidak perlu sambil tetap mempertahankan pengendalian risiko, sehingga meningkatkan ruang profit.

Arah 4: Menambahkan Lebih Banyak Kondisi Filter untuk Mengurangi Frekuensi Perdagangan

Memperkuat kondisi filter secara tepat untuk mengurangi frekuensi perdagangan, mengurangi dampak biaya perdagangan, dan membuat setiap perdagangan menghasilkan pengembalian yang lebih tinggi.

Arah 5: Mencoba Order Bersyarat atau Strategi Take Profit untuk Meningkatkan Tingkat Pengembalian

Berdasarkan karakteristik pasar, dapat dirancang strategi order bersyarat atau trailing take profit, untuk memastikan stop loss sambil menutup posisi pada titik maksimal profit sebisa mungkin.

Kesimpulan

Strategi ini mempertimbangkan secara komprehensif beberapa aspek seperti penentuan tren, pengendalian risiko, frekuensi perdagangan, dll. Keunggulan intinya adalah penggabungan indikator stokastik ganda dengan indikator volume untuk menentukan tren, serta mekanisme stop loss untuk pengendalian risiko. Langkah selanjutnya dapat dioptimalkan dari segi peningkatan stabilitas parameter, penyesuaian parameter secara dinamis, pengurangan tingkat stop loss, dll., sehingga strategi dapat memperoleh keuntungan yang stabil di lebih banyak lingkungan pasar.

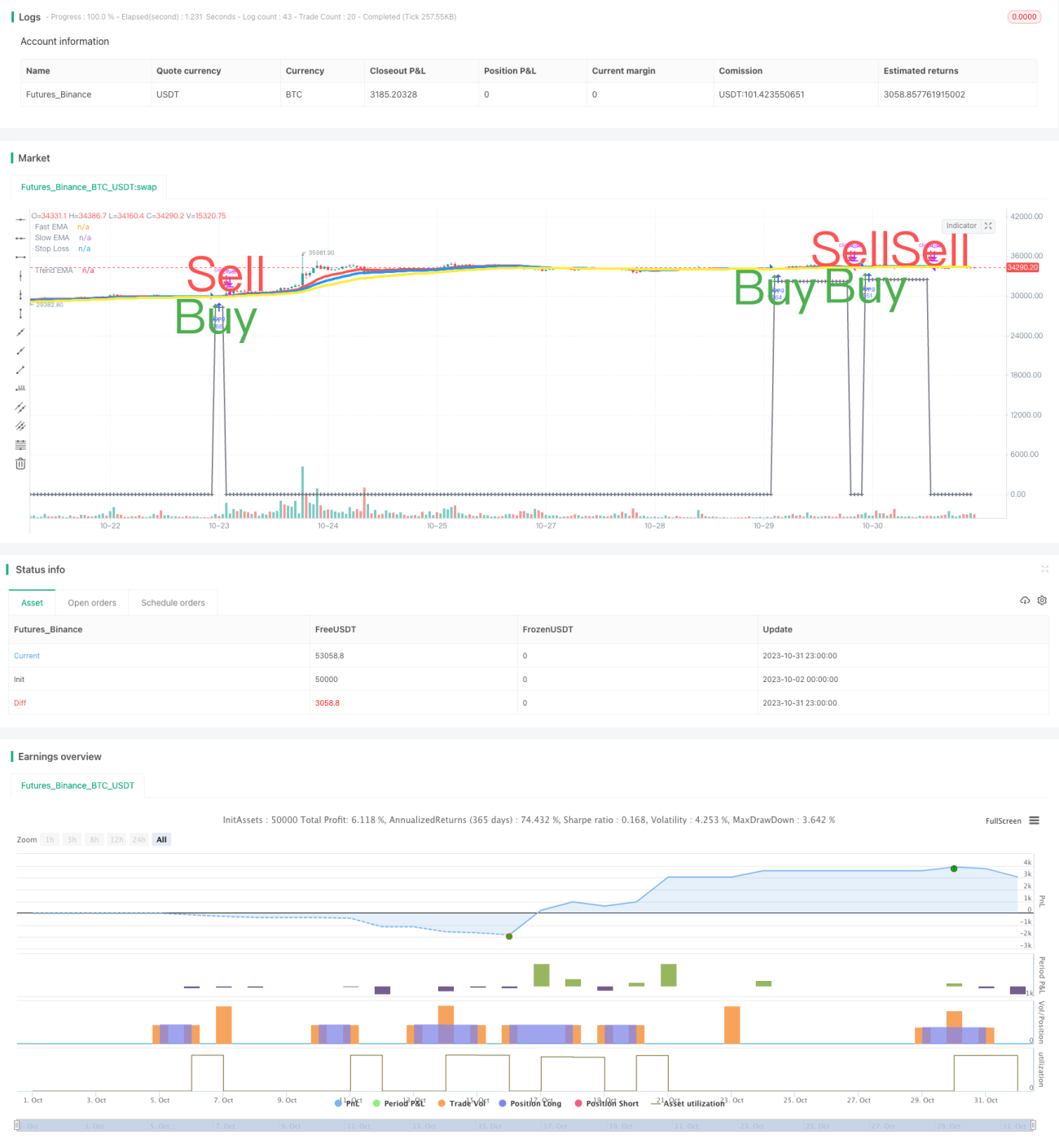

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// SW SVE - Stochastic+Vol+EMAs [Sergio Waldoke]

// Script created by Sergio Waldoke (BETA VERSION v0.5, fine tuning PENDING)

// Stochastic process is the main source of signals, reinforced on buying by Volume. Also by Golden Cross.- 1