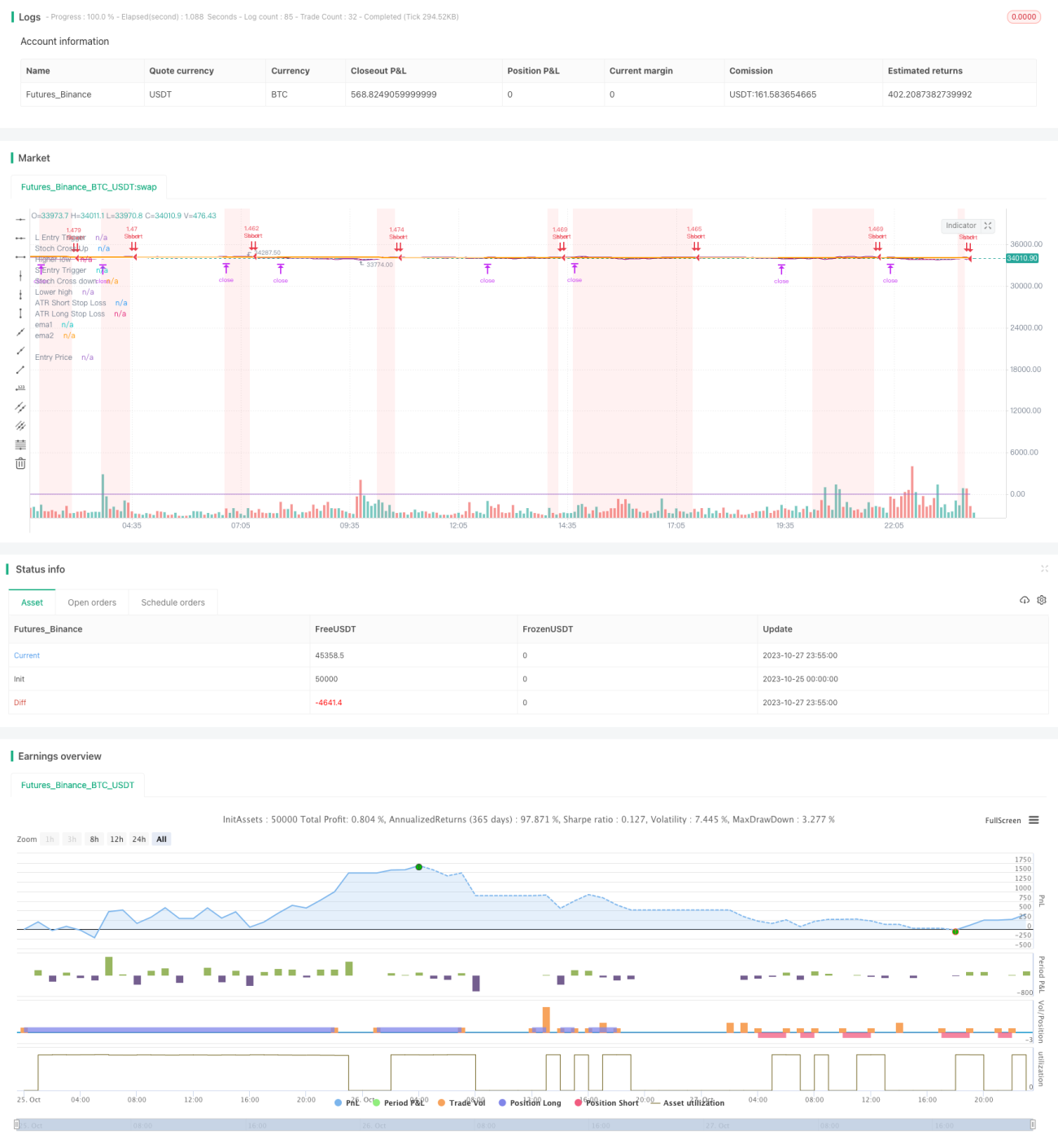

Strategi Trading Dual Track Omma dan Apollo

Gambaran Umum

Strategi ini menggabungkan dua indikator teknis utama yaitu Indikator Ouma dan Indikator Apollo, sehingga memungkinkan perdagangan dual-track long-short. Ide dasarnya adalah ketika tren jangka menengah-panjang dinilai bullish, cari peluang masuk saat harga pullback jangka pendek untuk membangun posisi long; ketika tren jangka menengah-panjang dinilai bearish, cari peluang masuk saat harga rebound jangka pendek untuk membangun posisi short.

Prinsip Strategi

Strategi ini menggunakan dua rata-rata bergerak 50 hari dan 200 hari untuk menilai tren jangka menengah-panjang. Jika rata-rata bergerak 50 hari berada di atas rata-rata bergerak 200 hari, maka tren bullish; sebaliknya, tren bearish.

Selanjutnya, strategi ini menggunakan Indikator Ouma untuk mengidentifikasi peluang pembalikan harga jangka pendek. Indikator Ouma terdiri dari garis %K dan garis %D, yang merupakan hasil dari RSI yang dihaluskan dengan rata-rata bergerak sederhana. Ketika garis %K turun dari zona overbought (di atas 80) dan menembus ke bawah garis %D, hal ini menunjukkan harga berubah dari kondisi overbought menjadi penurunan rebound, sehingga menjadi sinyal short. Ketika %K naik dari zona oversold (di bawah 20) dan menembus ke atas garis %D, hal ini menunjukkan harga memantul naik dari zona oversold, sehingga menjadi sinyal long.

Selain itu, untuk menyaring sinyal palsu lebih lanjut, strategi ini juga memperkenalkan Indikator Apollo. Indikator Apollo menampilkan informasi titik ekstrem dari nilai %D garis K. Ketika garis %K membentuk titik terendah baru, berarti kekuatan rebound lemah; ketika membentuk titik tertinggi baru, berarti kekuatan rebound kuat. Dengan menggabungkan sinyal dari Indikator Ouma, hal ini dapat meningkatkan akurasi entry.

Secara spesifik, dalam tren bullish, strategi ini akan memeriksa sinyal long saat Indikator Ouma menunjukkan persilangan dari zona oversold (garis %K naik menembus %D) dan pada saat yang sama memeriksa informasi titik tertinggi baru untuk mengonfirmasi kekuatan rebound. Dalam tren bearish, strategi ini akan memeriksa sinyal short saat Indikator Ouma menunjukkan persilangan dari zona overbought (garis %K turun menembus %D) dan pada saat yang sama memeriksa informasi titik terendah baru untuk mengonfirmasi pelemahan kekuatan rebound.

Melalui proses di atas, strategi ini memanfaatkan keunggulan penilaian tren jangka menengah-panjang dan indikator pembalikan jangka pendek, sehingga membangun sistem perdagangan dual-track long-short yang stabil.

Keunggulan Strategi

-

Strategi ini menggabungkan penilaian tren dengan indikator pembalikan, mengintegrasikan keunggulan perdagangan mengikuti tren dan perdagangan kontra-tren, membentuk kerangka perdagangan campuran yang stabil.

-

Dengan penyaringan ganda indikator, rasio sinyal palsu dapat dikurangi, meningkatkan keandalan sinyal.

-

Parameter strategi relatif sederhana, mudah dipahami dan dioptimalkan, cocok untuk perdagangan kuantitatif.

-

Kinerja strategi stabil, dengan karakteristik win rate dan risk-reward ratio yang baik.

-

Menggunakan pendekatan dual-track long-short, dapat terus memperoleh peluang perdagangan, tidak terbatas pada satu arah.

Risiko Strategi

-

Sebagai strategi yang bersifat pembalikan, ketika tren berubah, dapat menghasilkan serangkaian kerugian beruntun.

-

Strategi ini membutuhkan kontrol emosi yang tinggi dari trader, karena harus menahan tingkat drawdown tertentu.

-

Beberapa parameter seperti periode rata-rata bergerak bersifat subjektif, perlu dioptimalkan melalui backtesting untuk menentukan parameter yang tepat.

-

Indikator Ouma dan Indikator Apollo keduanya sensitif terhadap fluktuasi abnormal, sehingga dapat gagal dalam kondisi pasar yang ekstrem.

-

Strategi ini lebih cocok untuk lingkungan pasar yang bergejolak dan sideways; dalam tren yang jelas, efektivitasnya mungkin berkurang.

Risiko dapat dimitigasi dengan menyesuaikan periode rata-rata bergerak untuk menyaring tren, serta menambahkan strategi stop-loss dan take-profit. Ketika pasar memasuki tren yang jelas, pertimbangkan untuk menghentikan strategi dan menghindari perdagangan dalam lingkungan tersebut.

Arah Optimasi Strategi

-

Menguji berbagai kombinasi parameter untuk mendapatkan pengaturan yang lebih baik. Misalnya, dapat mencoba indikator seperti rata-rata bergerak eksponensial (EWMA).

-

Menambahkan indikator seperti Volume atau BV untuk mendeteksi divergensi, yang dapat lebih memvalidasi keandalan sinyal.

-

Menambahkan indikator panik seperti VIX sebagai pemantauan, untuk mengurangi posisi saat pasar panik.

-

Mengoptimalkan strategi stop-loss dan take-profit, misalnya menggunakan stop-loss dinamis seperti ATR.

-

Memperkenalkan algoritma pembelajaran mesin untuk mengoptimalkan pengaturan parameter secara dinamis.

-

Menambahkan model multi-faktor untuk meningkatkan kualitas sinyal.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi perdagangan kuantitatif yang stabil dan efisien. Dengan menggabungkan penilaian tren dan indikator pembalikan, serta menggunakan verifikasi ganda Indikator Ouma dan Indikator Apollo, strategi ini mampu mengeksploitasi peluang pembalikan harga jangka pendek secara efektif. Dibandingkan dengan hanya menggunakan sistem tren atau sistem pembalikan, strategi ini lebih stabil dan memiliki kontrol drawdown yang lebih baik, menjadikannya strategi perdagangan kuantitatif yang direkomendasikan. Tentu saja, pengguna juga perlu mewaspadai titik risiko yang ada, mengendalikan risiko melalui optimasi parameter, stop-loss/take-profit, identifikasi lingkungan, dll., agar strategi mencapai hasil terbaik.

- 1