Strategi Mengikuti Tren dengan Tiga Saluran Rata-Rata Bergerak

Ikhtisar

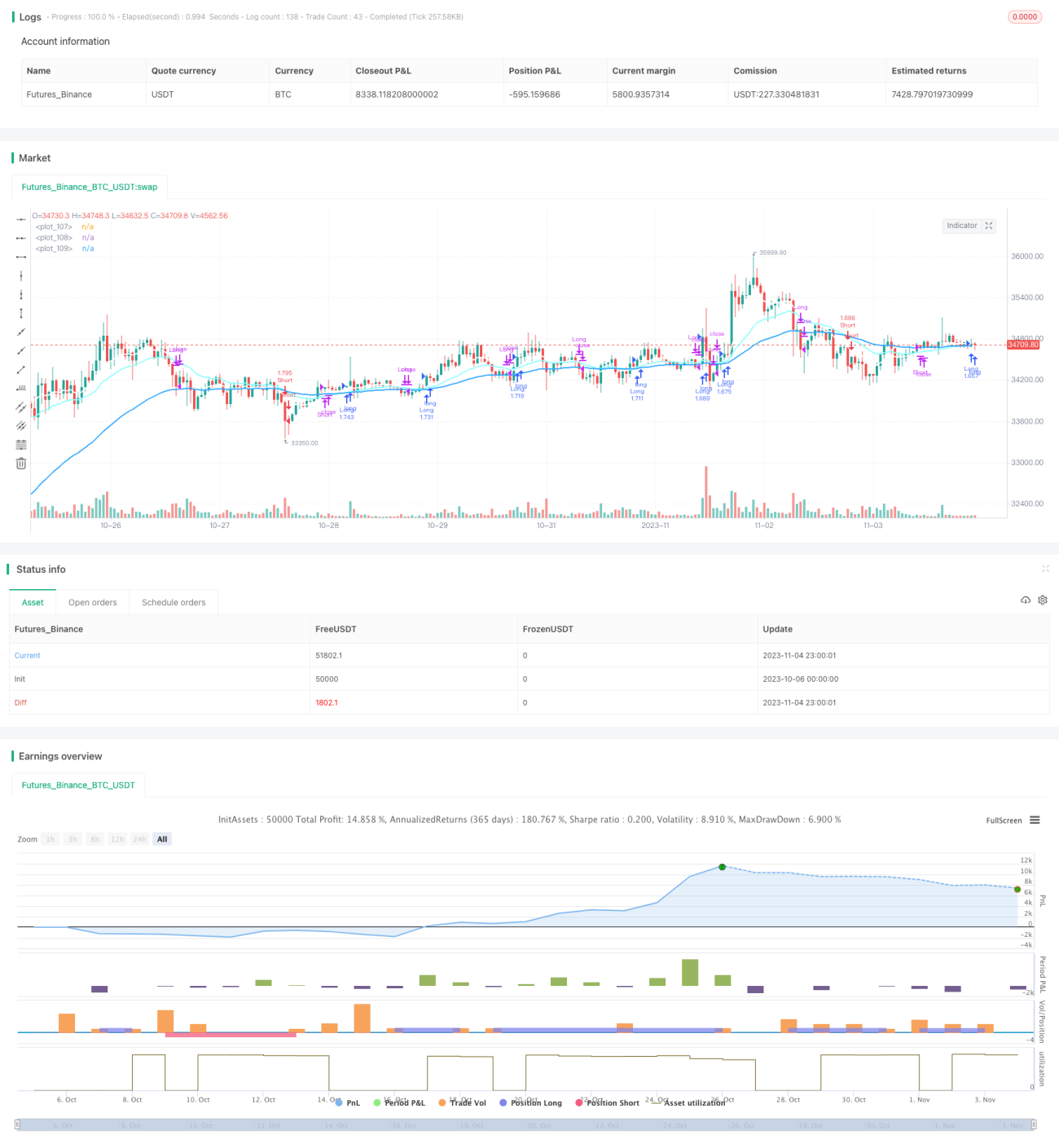

Strategi ini menggunakan kombinasi tiga moving average untuk menentukan arah tren berdasarkan urutan moving average, sehingga memungkinkan pelacakan tren. Ketika moving average cepat, moving average sedang, dan moving average lambat terurut secara berurutan, posisi long diambil; ketika moving average lambat, moving average sedang, dan moving average cepat terurut secara berurutan, posisi short diambil.

Prinsip Strategi

Strategi ini menggunakan tiga moving average dengan periode yang berbeda, termasuk moving average cepat, moving average sedang, dan moving average lambat.

Kondisi masuk:

- Long: Ketika moving average cepat > moving average sedang > moving average lambat, dianggap pasar dalam tren naik, sehingga posisi long diambil.

- Short: Ketika moving average lambat < moving average sedang < moving average cepat, dianggap pasar dalam tren turun, sehingga posisi short diambil.

Kondisi keluar:

- Keluar berdasarkan moving average: Tutup posisi ketika urutan tiga moving average berbalik.

- Keluar berdasarkan stop loss/profit taking: Tetapkan titik stop loss dan profit taking tetap, misalnya profit taking sebesar 12%, stop loss sebesar 1%. Tutup posisi ketika harga mencapai level profit taking atau stop loss.

Strategi ini sederhana dan langsung, menggunakan tiga moving average untuk menentukan arah tren pasar, menerapkan perdagangan pelacakan tren, cocok untuk pasar dengan tren yang kuat.

Analisis Keunggulan

- Menggunakan tiga moving average untuk menentukan tren, menyaring noise pasar, dan mengidentifikasi arah tren.

- Menggunakan moving average dengan periode yang berbeda dapat lebih akurat mengidentifikasi titik balik tren.

- Menggabungkan indikator moving average dengan stop loss/profit taking tetap untuk mengelola risiko dana.

- Ide strategi sederhana dan intuitif, mudah dipahami dan diimplementasikan.

- Parameter periode moving average dapat dioptimalkan dengan mudah untuk beradaptasi dengan berbagai periode pasar.

Risiko dan Perbaikan

- Dalam tren jangka panjang, moving average dapat menghasilkan banyak sinyal palsu, menyebabkan kerugian yang tidak perlu.

- Dapat mempertimbangkan penambahan indikator lain atau kondisi penyaringan untuk meningkatkan tingkat profitabilitas.

- Dapat mengoptimalkan kombinasi parameter periode moving average agar lebih sesuai dengan berbagai kondisi pasar.

- Dapat menggabungkan indikator kekuatan tren untuk menghindari pembelian di puncak dan penjualan di dasar.

- Dapat menambahkan stop loss otomatis untuk menghindari pembesaran kerugian.

Kesimpulan

Strategi pelacakan tren tiga moving average ini memiliki ide yang jelas dan mudah dipahami, menggunakan moving average untuk mengidentifikasi arah tren, menerapkan perdagangan pelacakan tren sederhana. Kelebihan strategi ini adalah mudah diimplementasikan dan dapat beradaptasi dengan berbagai periode pasar melalui penyesuaian parameter periode moving average. Namun, terdapat risiko sinyal palsu, yang dapat dioptimalkan dengan menambahkan indikator atau kondisi lain untuk mengurangi kerugian yang tidak perlu dan meningkatkan tingkat profitabilitas strategi. Secara keseluruhan, strategi ini cocok untuk pemula yang tertarik dengan perdagangan tren untuk belajar dan berlatih.

- 1