Strategi Pembalikan Detrend Berbasis Pemulusan Gaussian

Ikhtisar

Ini adalah strategi yang mengidentifikasi potensi pembalikan harga menggunakan indikator osilator harga detrended berbasis Gaussian smoothing kustom. Strategi ini menggabungkan osilator harga detrended dengan moving average Gaussian smoothing dari siklus harga, menetapkan kondisi masuk dan keluar yang spesifik untuk menangkap peluang pembalikan harga.

Prinsip Strategi

Strategi ini pertama-tama menghitung Detrended Price Oscillator (GDPO) dengan membandingkan harga penutupan dengan exponential moving average periode tertentu untuk mengidentifikasi siklus harga jangka pendek. Kemudian dilakukan Gaussian smoothing pada GDPO menggunakan Arnaud Legoux Moving Average (ALMA) yang menerapkan teknik Gaussian smoothing untuk menyaring noise dan memberikan gambaran yang lebih jelas tentang tren harga.

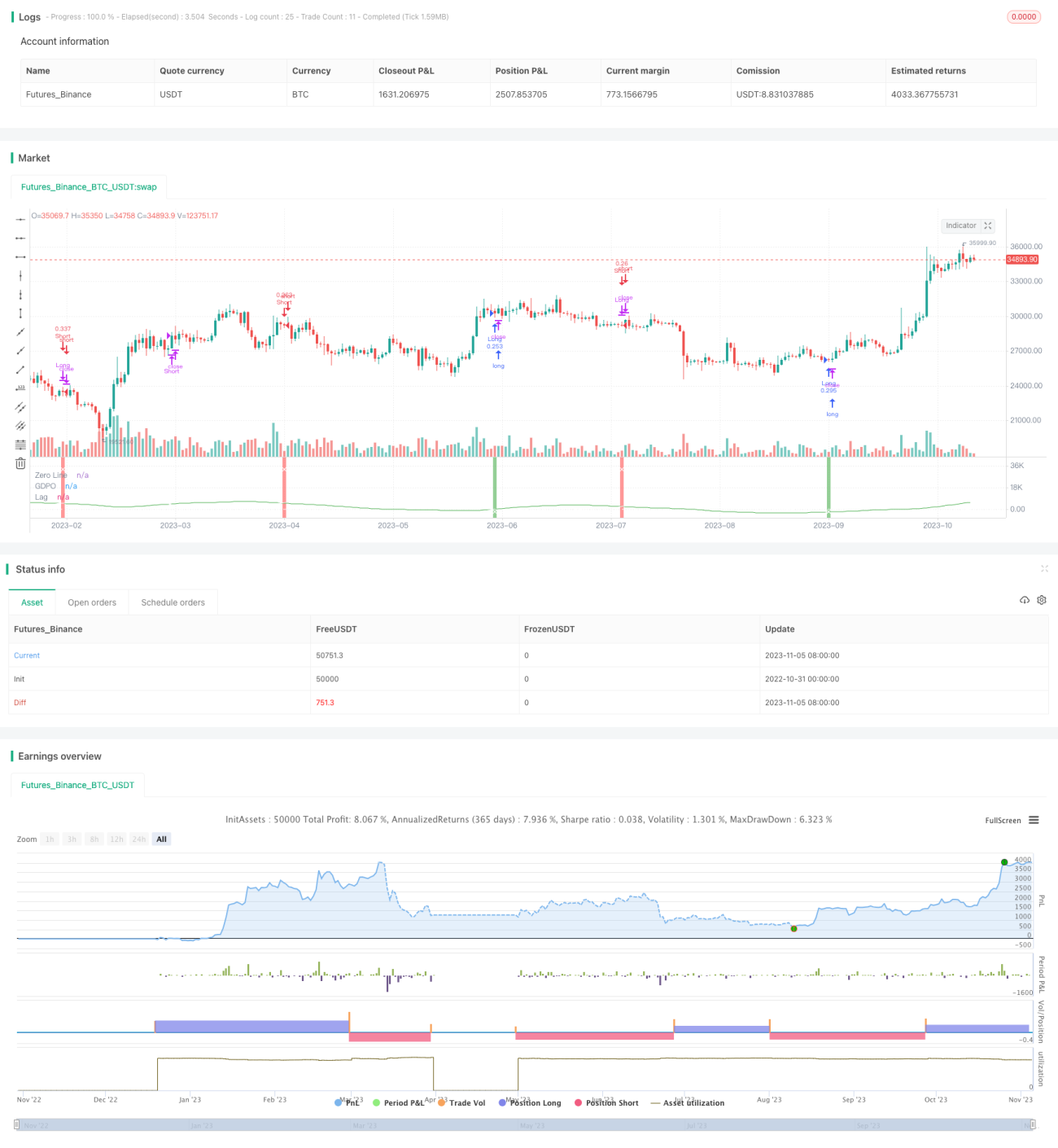

Strategi menentukan kondisi masuk dan keluar spesifik untuk posisi long dan short berdasarkan persilangan antara smoothed GDPO dan versi lag-nya. Ketika smoothed GDPO melintasi ke atas versi lag dan bernilai negatif, maka masuk posisi long; ketika smoothed GDPO melintasi ke bawah versi lag atau garis nol, maka tutup posisi long. Demikian pula, ketika smoothed GDPO melintasi ke bawah versi lag dan bernilai positif, maka masuk posisi short; ketika smoothed GDPO melintasi ke atas versi lag atau garis nol, maka tutup posisi short.

Pada grafik, smoothed GDPO dan versi lag-nya digambarkan dengan warna berbeda untuk menunjukkan persilangan secara visual. Garis nol juga digambar sebagai referensi. Saat masuk posisi, latar belakang grafik berubah warna sebagai indikasi. Pada titik persilangan GDPO, ditandai dengan simbol palang untuk menandai titik keluar.

Analisis Keunggulan

Strategi ini menggabungkan teknik detrending dengan Gaussian smoothing untuk menyaring noise, sehingga dapat mengidentifikasi peluang pembalikan harga dengan lebih jelas. Dibandingkan osilator lain, GDPO meningkatkan akurasi dengan menghilangkan tren melalui analisis siklus. Gaussian smoothing menghilangkan banyak noise, membuat sinyal indikator lebih jelas. Kondisi masuk dan keluar yang spesifik dapat mengontrol kerugian secara efektif.

Analisis Risiko

Strategi ini sensitif terhadap penyesuaian parameter seperti panjang periode dan parameter smoothing. Diperlukan backtesting yang memadai untuk menentukan kombinasi parameter yang tepat; jika tidak, dapat menghasilkan terlalu banyak sinyal palsu. Dalam pasar yang sedang tren, strategi ini dapat menghasilkan kerugian beruntun. Strategi stop loss harus digunakan bersama untuk mengontrol kerugian per transaksi. Selain itu, kegagalan pembalikan adalah risiko utama strategi ini, sehingga perlu memperhatikan pola harga dan kekuatan tren untuk menentukan probabilitas pembalikan.

Optimasi dapat dilakukan dengan menyesuaikan parameter secara dinamis dan menggabungkan indikator penentu tren untuk meningkatkan ketahanan strategi. Stop loss dinamis juga dapat diatur untuk mengontrol risiko.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Menyesuaikan parameter smoothing secara dinamis, meningkatkan intensitas smoothing di pasar yang sedang tren untuk mengurangi sinyal palsu.

-

Menggabungkan indikator penentu tren seperti ADX untuk menghindari kerugian berkelanjutan dari strategi pembalikan di pasar yang sedang tren.

-

Menambahkan strategi stop loss, seperti menyesuaikan titik stop loss seiring pergerakan harga atau trailing stop setelah profit.

-

Mengoptimalkan kondisi masuk dengan menggabungkan indikator lain atau pola sebagai konfirmasi untuk meningkatkan akurasi masuk.

-

Mengoptimalkan manajemen modal, menyesuaikan ukuran posisi dan titik stop loss sesuai kondisi pasar.

-

Menguji data harga yang berbeda, seperti harian, mingguan, untuk mengevaluasi efektivitas strategi pada berbagai kerangka waktu.

Kesimpulan

Strategi pembalikan berbasis Gaussian smoothing detrended menggunakan indikator GDPO untuk mengidentifikasi siklus harga jangka pendek dan menerapkan teknik Gaussian filtering untuk mengekstraksi sinyal, menangkap peluang pembalikan dengan kondisi masuk dan keluar yang jelas. Strategi ini secara efektif mengontrol risiko perdagangan pembalikan, tetapi perlu memperhatikan optimasi parameter dan penentuan tren. Dengan penyesuaian dinamis, indikator konfirmasi, dan kerja sama strategi stop loss, stabilitas strategi dapat ditingkatkan lebih lanjut.

- 1