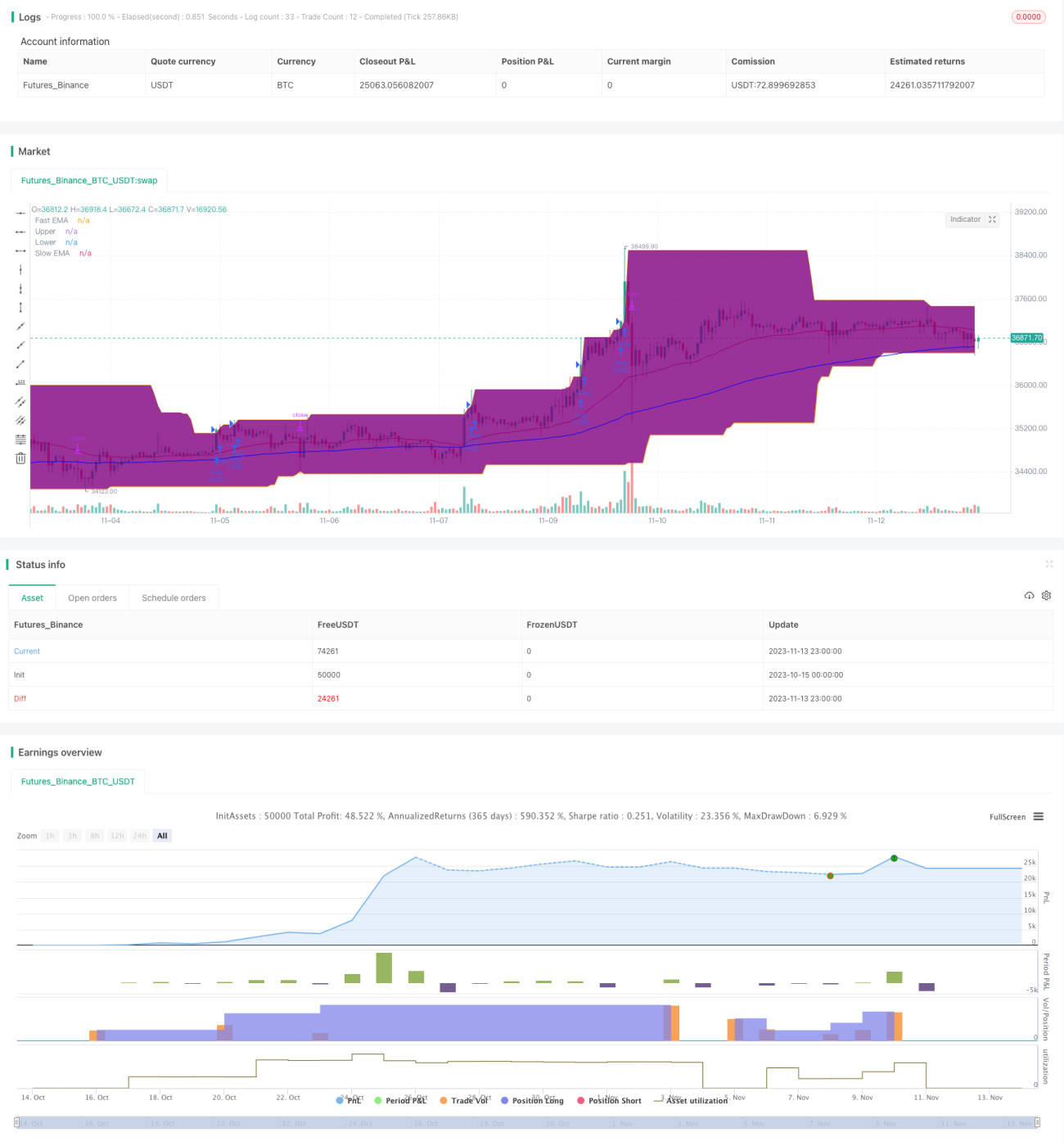

Sistem Trend Following dengan Breakout Moving Average Unggul

Ikhtisar

Strategi ini adalah sistem pengikut tren klasik. Strategi ini memanfaatkan persilangan emas dan persilangan mati dari rata-rata bergerak untuk menentukan arah tren, dan masuk saat terjadi breakout dari Saluran Donchian. Parameter Saluran Donchian diatur ke 50 hari, yang secara efektif dapat menyaring kebisingan pasar jangka pendek. Rata-rata bergerak diatur ke rata-rata bergerak eksponensial 40 hari dan 120 hari, yang dapat menangkap tren jangka menengah dan panjang dengan lebih baik. Titik stop loss diatur pada 4 kali ATR di bawah harga, yang secara efektif dapat mengendalikan kerugian pada setiap perdagangan individu.

Prinsip Strategi

Strategi ini terutama didasarkan pada beberapa poin berikut:

-

Menggunakan rata-rata bergerak eksponensial 40 hari dan 120 hari untuk membangun indikator penentu tren. Ketika garis cepat naik melewati garis lambat dari bawah, itu adalah sinyal persilangan emas, yang menunjukkan masuk ke tren naik; ketika garis cepat turun melewati garis lambat dari atas, itu adalah sinyal persilangan mati, yang menunjukkan masuk ke tren turun.

-

Parameter Saluran Donchian diatur ke 50 hari untuk menyaring fluktuasi jangka pendek pasar. Hanya ketika harga menembus batas atas baru masuk long, dan ketika harga menembus batas bawah baru masuk short, untuk menghindari terjebak.

-

Titik stop loss diatur pada 4 kali ATR di bawah harga. ATR secara efektif dapat mengukur volatilitas pasar dan risiko, dan menetapkan stop loss sebagai kelipatan tertentu darinya dapat mengendalikan kerugian pada setiap transaksi.

-

Rata-rata bergerak eksponensial lebih sesuai dengan tren harga saat ini, sedangkan rata-rata bergerak sederhana terlalu halus.

-

Jangka waktu saluran 50 hari yang digunakan bersama dengan rata-rata bergerak 40 dan 120 hari secara efektif dapat menyaring breakout palsu.

Analisis Keunggulan

Strategi ini memiliki keunggulan berikut:

-

Kombinasi rata-rata bergerak dapat secara efektif menentukan arah tren pasar. Rata-rata bergerak 40 hari dapat menangkap tren jangka pendek, sedangkan rata-rata bergerak 120 hari dapat menilai tren jangka menengah dan panjang.

-

Saluran Donchian menyaring kebisingan, menghindari membeli di puncak dan menjual di lembah. Hanya ketika harga menembus saluran baru masuk, yang secara efektif dapat menghindari area konsolidasi di tengah pasar.

-

Titik stop loss ditetapkan secara wajar, yang dapat mengendalikan kerugian pada setiap transaksi dan menghindari margin call. Pengendalian kerugian setiap transaksi dapat memastikan keberlanjutan profitabilitas.

-

Rata-rata bergerak eksponensial lebih sesuai dengan perubahan tren harga, sehingga waktu penahanan sistem dapat lebih lama, sesuai dengan pemikiran perdagangan tren.

-

Pemilihan parameter rata-rata bergerak mempertimbangkan sensitivitas dalam menangkap tren dan stabilitas dalam menyaring kebisingan.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Risiko yang ditimbulkan oleh penahanan posisi jangka panjang: Strategi ini termasuk dalam strategi pengikut tren. Ketika terjadi konsolidasi berkepanjangan atau pembalikan tren, akan menghadapi kerugian yang cukup besar.

-

Risiko breakout palsu: Ketika harga menyentuh dekat saluran, mungkin terjadi breakout palsu dalam persentase tertentu, yang mengakibatkan perdagangan yang tidak perlu.

-

Risiko pengaturan parameter: Pengaturan parameter rata-rata bergerak dan saluran terlalu subjektif; pasar yang berbeda perlu menyesuaikan kombinasi parameter, jika tidak akan mempengaruhi stabilitas sistem.

-

Risiko stop loss terlalu kecil: Stop loss yang ditetapkan terlalu kecil akan menghadapi terlalu banyak keluar karena stop loss, sehingga mempengaruhi profitabilitas.

Solusi yang sesuai:

- Putuskan waktu penahanan posisi dengan hati-hati untuk mencegah risiko dari penahanan posisi jangka panjang.

- Optimalkan parameter agar sinyal breakout lebih stabil dan andal.

- Uji data dari berbagai pasar untuk mengoptimalkan kombinasi parameter.

- Longgarkan stop loss secara tepat untuk mencegah terlalu seringnya stop loss.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Uji berbagai kombinasi rata-rata bergerak untuk menemukan kombinasi parameter terbaik. Dapat menguji berbagai kombinasi rata-rata bergerak sederhana, eksponensial, Hull, dll.

-

Optimalkan periode saluran dan parameter agar sinyal breakout lebih efektif. Dapat dioptimalkan dengan menggabungkan frekuensi fluktuasi pasar.

-

Optimalkan strategi stop loss, gunakan trailing stop selama tren berlangsung, dan gunakan stop loss tetap setelah tren berakhir.

-

Gunakan indikator seperti MACD, KD untuk verifikasi multifaktor guna meningkatkan akurasi sinyal.

-

Tambahkan strategi manajemen posisi, tingkatkan posisi saat tren berlangsung untuk mengoptimalkan profit.

-

Pilih kombinasi parameter berdasarkan karakteristik berbagai instrumen untuk membuat parameter sistem lebih kokoh.

Kesimpulan

Secara keseluruhan, strategi ini cukup khas dan sederhana sebagai sistem pengikut tren. Intinya terletak pada penggunaan rata-rata bergerak dan penyaringan breakout saluran. Strategi stop loss juga klasik dan praktis. Strategi ini dapat digunakan sebagai kerangka dasar pengembangan sistem kuantitatif, atau langsung digunakan untuk menghasilkan keuntungan yang relatif stabil. Melalui pengujian dan optimasi, stabilitas dan tingkat pengembalian sistem dapat lebih ditingkatkan. Secara keseluruhan, strategi ini memiliki kemudahan operasi dan universalitas, cocok sebagai salah satu strategi dasar dalam perdagangan kuantitatif.

- 1