Strategi Garis Kuantitatif

Gambaran Umum

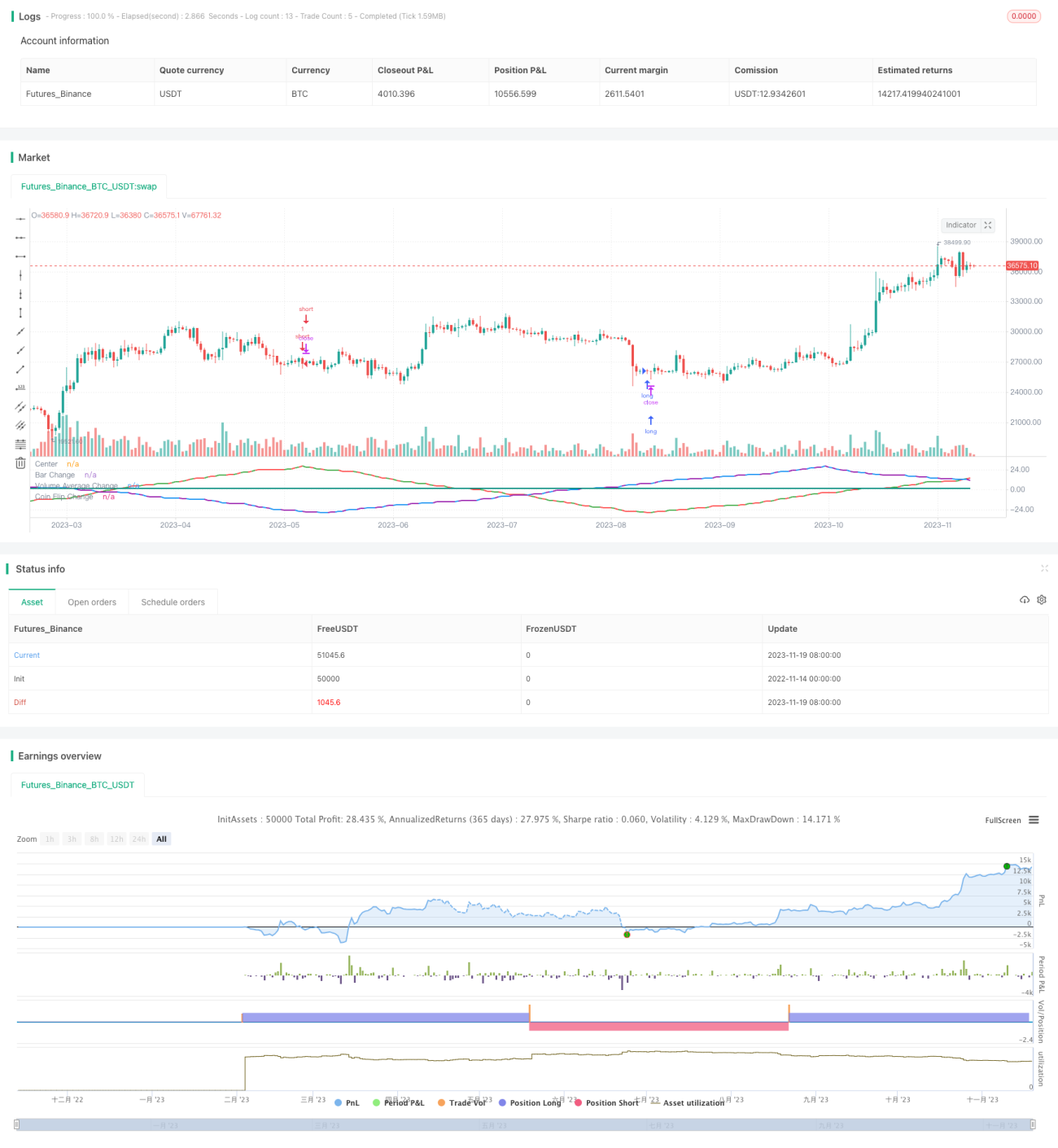

Tujuan dari strategi ini adalah untuk menguji apakah variabel input yang berbeda seperti warna K-line, volume, dan metode acak dapat digunakan untuk memprediksi perubahan harga dengan cara gelombang sinus. Strategi ini mengubah variabel-variabel tersebut menjadi bentuk gelombang sinus, dan ketika puncak atau lembah mencapai jumlah yang ditentukan, keputusan beli atau jual dibuat.

Prinsip Strategi

Strategi ini terdiri dari tiga bagian. Bagian pertama mendeteksi perubahan warna K-line. Ketika setelah beberapa K-line dengan warna yang sama muncul warna yang berbeda, maka gelombang sinus berubah arah. Bagian kedua mendeteksi apakah volume lebih tinggi atau lebih rendah dari rata-rata, ketika melampaui rata-rata, gelombang berubah arah. Bagian ketiga menggunakan metode acak untuk mensimulasikan pelemparan koin, hasil acak yang berbeda menyebabkan gelombang berubah arah. Ketika ketiga gelombang ini terakumulasi hingga jumlah yang ditentukan, keputusan perdagangan dibuat.

Kode mengontrol pergerakan gelombang dengan melacak arah saat ini dari ketiga gelombang, jumlah puncak, dan situasi K-line sebelumnya. Ketika jumlah puncak mencapai parameter yang ditetapkan, arah pergerakan diubah. Melalui siklus ini, pergerakan gelombang sinus disimulasikan.

Analisis Kelebihan

Teori gelombang sinus ini tampaknya masuk akal, dan bentuk gelombang yang disimulasikan memiliki korelasi tertentu dengan pasar nyata. Namun melalui pengujian strategi ini, dapat ditemukan bahwa semuanya sebenarnya adalah hasil acak. Kombinasi variabel mana pun yang bentuk gelombangnya lebih mirip tidak dapat meningkatkan hasil perdagangan.

Oleh karena itu, salah satu kelebihan strategi ini adalah menyanggah kesalahpahaman bahwa "pasar dapat diprediksi". Variabel dalam pasar memang mempengaruhi harga, tetapi tidak dapat diprediksi, keputusan acak pun dapat menghasilkan hasil yang serupa.

Analisis Risiko

Risiko terbesar dari strategi ini adalah sulitnya menentukan untung atau rugi dalam perdagangan acak. Hasil dengan parameter yang berbeda juga sulit diprediksi, tidak dapat ditentukan sebelumnya apakah dapat menghasilkan keuntungan.

Selain itu, teori prediksi gelombang sinus itu sendiri salah. Perubahan pasar terlalu kompleks, tidak mungkin disimulasikan dengan periodisitas sederhana. Oleh karena itu strategi ini tidak dapat benar-benar diterapkan dalam perdagangan langsung (real-time trading).

Untuk mengurangi risiko, perlu dilakukan analisis lebih lanjut terhadap hasil acak, menentukan rentang parameter; atau menggabungkan dengan metode analisis lain untuk memverifikasi sinyal perdagangan.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Menambahkan lebih banyak variabel yang diubah menjadi gelombang, memperluas ruang sampel.

- Menggabungkan ketiga gelombang saat ini untuk mencari kombinasi traversal terbaik.

- Mengatur metode stop loss, misalnya stop loss berdasarkan rasio kerugian.

- Mengoptimalkan logika masuk dan keluar, melakukan backtest untuk mencari parameter terbaik.

Kesimpulan

Strategi ini, melalui pengujian berbagai gelombang sinus, menunjukkan esensi bahwa pasar tidak dapat diprediksi. Sekaligus menyanggah teori keliru yang menggunakan siklus gelombang untuk memprediksi.

Langkah selanjutnya, dapat meningkatkan kegunaan strategi untuk perdagangan langsung dengan menambahkan variabel, menggabungkan bentuk gelombang, mengatur stop loss, dan mengoptimalkan parameter. Namun yang terpenting adalah memahami bahwa perubahan pasar itu kompleks dan tidak mudah diprediksi. Yang harus kita lakukan adalah mengurangi risiko acak, bukan memprediksi pasar.

- 1