Strategi Mengikuti Tren dengan Golden Cross Dua EMA

Ikhtisar

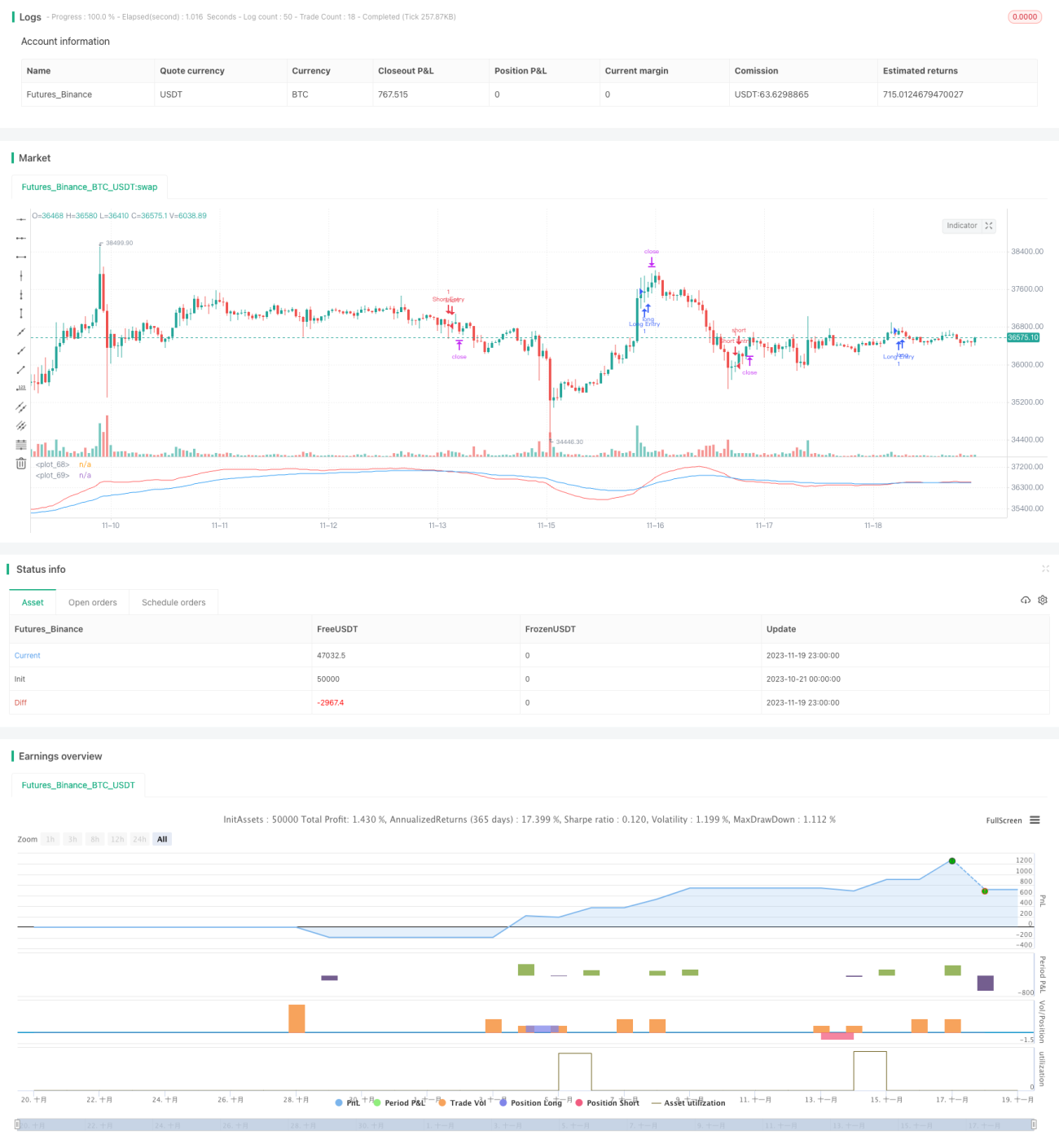

Strategi ini menentukan arah tren pasar dengan menghitung EMA cepat dan EMA lambat, lalu membandingkan ukuran relatif kedua EMA tersebut. Ini termasuk dalam strategi penelusuran tren sederhana. Saat EMA cepat menembus ke atas EMA lambat, lakukan posisi beli (long); saat EMA cepat menembus ke bawah EMA lambat, lakukan posisi jual (short). Ini adalah strategi golden cross EMA ganda yang tipikal.

Prinsip Strategi

Indikator inti dari strategi ini adalah EMA cepat dan EMA lambat. Panjang EMA cepat diatur ke 21 periode, sedangkan panjang EMA lambat diatur ke 55 periode. EMA cepat merespons perubahan harga dengan lebih cepat, mencerminkan tren jangka pendek terbaru; EMA lambat merespons perubahan harga dengan lebih lambat, mampu menyaring sebagian noise, dan mencerminkan tren jangka menengah hingga panjang.

Ketika EMA cepat menembus ke atas EMA lambat, ini menunjukkan bahwa tren jangka pendek berubah menjadi naik, dan tren jangka menengah hingga panjang mungkin mengalami pembalikan. Ini adalah sinyal untuk posisi beli. Ketika EMA cepat menembus ke bawah EMA lambat, ini menunjukkan bahwa tren jangka pendek berubah menjadi turun, dan tren jangka menengah hingga panjang mungkin mengalami pembalikan. Ini adalah sinyal untuk posisi jual.

Dengan membandingkan EMA cepat dan lambat, strategi ini dapat menangkap titik pembalikan tren pada dua skala waktu (jangka pendek dan jangka menengah/panjang), termasuk dalam strategi penelusuran tren yang tipikal.

Keunggulan Strategi

- Konsep sederhana dan jelas, mudah dipahami dan diimplementasikan

- Parameter dapat disesuaikan secara fleksibel; periode EMA cepat dan lambat dapat dikustomisasi

- Dapat dikonfigurasi dengan stop loss dan take profit berbasis ATR, sehingga risiko terkendali

Risiko Strategi

- Pemilihan waktu persilangan EMA ganda mungkin tidak tepat, terdapat risiko melewatkan titik masuk optimal

- Saat pasar bergerak sideways (oscilasi), dapat muncul beberapa sinyal tidak valid, menimbulkan risiko kerugian

- Pengaturan parameter ATR yang tidak tepat dapat menyebabkan stop loss dan take profit terlalu longgar atau terlalu agresif

Langkah mitigasi risiko:

- Optimalkan parameter EMA cepat dan lambat untuk menemukan kombinasi parameter optimal

- Tambahkan mekanisme penyaringan untuk menghindari sinyal tidak valid saat pasar bergerak sideways

- Uji dan optimalkan parameter ATR untuk memastikan pengaturan stop loss dan take profit yang wajar

Arah Optimasi Strategi

- Uji stabilitas berbagai periode parameter EMA berdasarkan metode statistik

- Tambahkan kondisi penyaringan, kombinasikan dengan indikator lain untuk menghindari sinyal tidak valid

- Optimalkan parameter ATR untuk mendapatkan rasio stop loss dan take profit terbaik

Kesimpulan

Strategi ini menentukan tren pasar melalui persilangan EMA cepat dan EMA lambat, sederhana dan jelas, mudah diimplementasikan. Selain itu, dikombinasikan dengan ATR untuk mengatur stop loss dan take profit, sehingga risiko terkendali. Melalui optimasi parameter dan penambahan kondisi penyaringan, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan.

- 1