Strategi Perdagangan Keseimbangan Bullish-Bearish Berdasarkan Indikator Volume dan Harga

Gambaran Umum

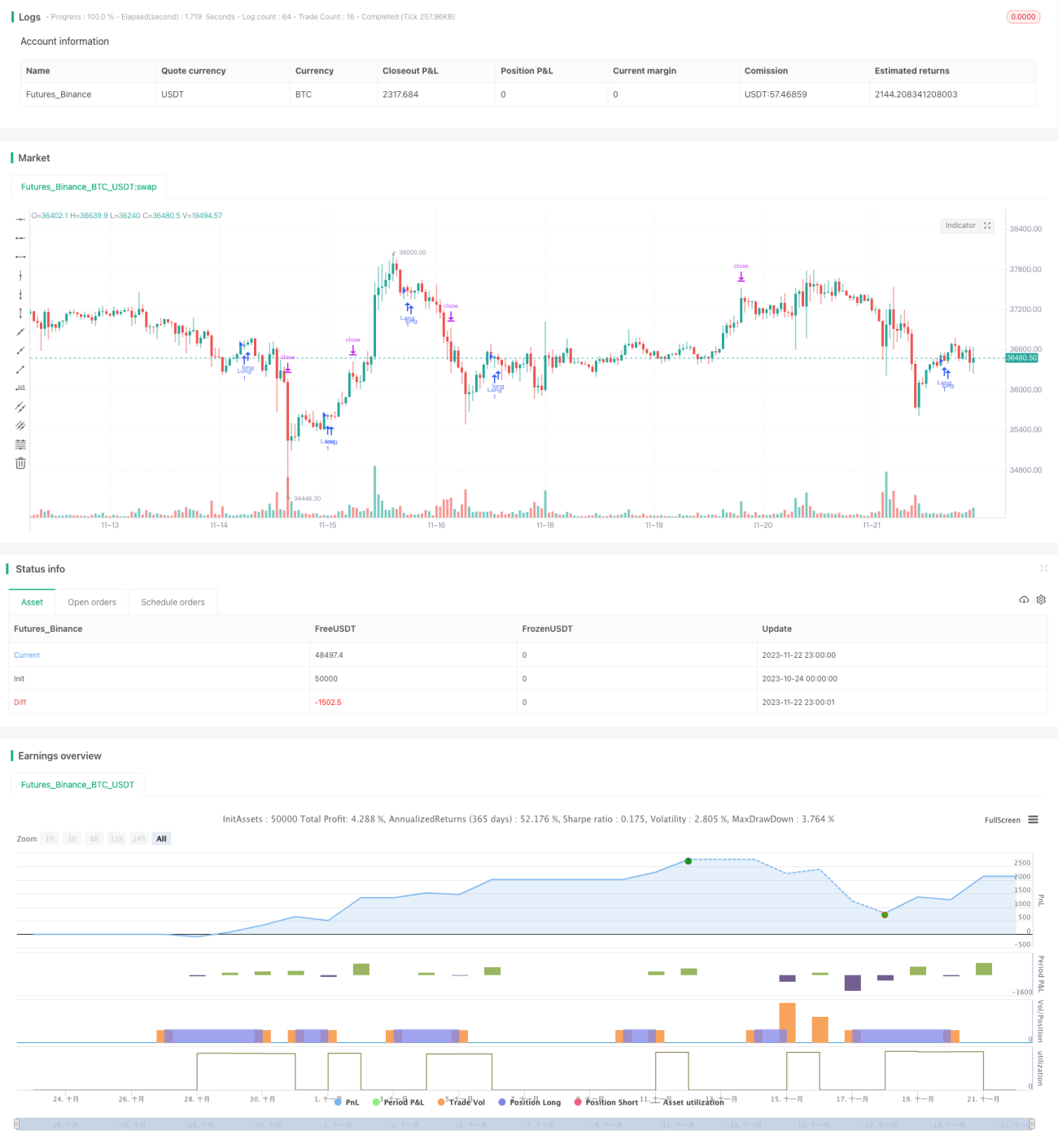

Strategi ini adalah strategi perdagangan indikator volume-harga dengan multi-kerangka waktu. Strategi ini menggabungkan Relative Strength Index (RSI), Average True Range (ATR), Simple Moving Average (SMA), serta kondisi volume-harga kustom untuk mengidentifikasi sinyal beli potensial. Ketika kondisi oversold, persilangan indikator volume-harga, dan break harga terpenuhi, strategi akan membuka posisi beli (long). Selain itu, strategi ini juga menetapkan level stop loss dan take profit untuk mengontrol rasio risiko-imbal hasil setiap perdagangan.

Prinsip Strategi

Strategi ini terutama didasarkan pada beberapa poin kunci berikut:

- Ketika RSI berada di bawah level oversold dan terus berada dalam kondisi oversold dalam 10 lilin terakhir, itu dianggap sebagai sinyal oversold.

- Mendefinisikan beberapa kelompok kondisi volume-harga; semua kondisi ini harus terpenuhi secara bersamaan agar indikator volume-harga menghasilkan sinyal beli.

- Ketika harga penutupan menembus ke atas SMA periode 13 dari bawah, itu dianggap sebagai sinyal break harga.

- ATR periode kecil yang lebih rendah dari ATR periode besar juga merupakan sinyal pendorong.

- Menggabungkan sinyal dari beberapa indikator di atas untuk menghasilkan keputusan beli akhir.

Secara spesifik, strategi ini menetapkan parameter panjang dan level oversold untuk indikator RSI, dan menghitung nilai RSI berdasarkan parameter tersebut. Ketika RSI terus berada di bawah level oversold selama beberapa lilin berturut-turut, maka dihasilkan sinyal oversold.

Selain itu, strategi ini mendefinisikan 3 ambang volume perdagangan, dan menetapkan beberapa kelompok kondisi volume-harga berdasarkan data dari periode waktu yang berbeda. Misalnya, nilai volume periode 90 lebih besar dari 1,5 kali volume periode 49. Ketika semua kondisi volume-harga ini terpenuhi secara bersamaan, indikator volume-harga mengeluarkan sinyal beli.

Dari segi harga, strategi ini menghitung SMA periode 13 dan menghitung jumlah lilin sejak harga menembus ke atas SMA. Ketika harga menembus ke atas SMA dari bawah, dan jumlah lilin setelah break kurang dari 5, itu dianggap sebagai sinyal break harga.

Untuk parameter periode ATR, strategi ini menetapkan ATR periode kecil 5 dan ATR periode besar 14. Ketika ATR periode kecil lebih rendah dari ATR periode besar, itu menunjukkan bahwa volatilitas pasar menyempit dengan cepat, dan digunakan sebagai sinyal pendorong untuk beli.

Pada akhirnya, strategi ini mempertimbangkan beberapa kondisi beli di atas, termasuk oversold, indikator volume-harga, break harga, dan indikator ATR. Ketika semua kondisi ini terpenuhi secara bersamaan, maka dihasilkan sinyal beli akhir, dan posisi beli dibuka.

Keunggulan Strategi

Strategi ini memiliki beberapa keunggulan berikut:

-

Penilaian indikator volume-harga multi-kerangka waktu meningkatkan akurasi. Strategi tidak hanya mempertimbangkan data volume-harga dari satu periode, tetapi mengevaluasi persilangan beberapa kelompok kondisi volume-harga dari periode yang berbeda, sehingga dapat menilai konsentrasi volume secara lebih akurat.

-

Mekanisme penilaian tiga lapis (oversold + volume-harga + harga) memastikan keandalan sinyal beli. Oversold memberikan dasar pemilihan waktu beli, sementara persilangan indikator volume-harga dan harga memberikan konfirmasi tambahan untuk waktu masuk, sehingga keandalannya lebih tinggi.

-

Mekanisme stop loss dan take profit mengontrol risiko setiap perdagangan secara ketat. Parameter stop loss dan take profit dapat disesuaikan sesuai preferensi risiko individu, sehingga dapat memaksimalkan keuntungan sambil mengontrol risiko setiap posisi secara wajar.

-

Integrasi multi-indikator meningkatkan fleksibilitas. Bahkan jika beberapa indikator mengalami kegagalan atau kesalahan, masih dapat mengandalkan indikator lain untuk memastikan kemampuan operasi yang berkelanjutan.

Risiko dan Penanganannya

Strategi ini juga memiliki beberapa risiko:

-

Risiko konfigurasi parameter. Pengaturan parameter setiap indikator secara langsung mempengaruhi hasil penilaian; parameter yang tidak wajar dapat menyebabkan penyimpangan sinyal perdagangan. Perlu dilakukan verifikasi yang cermat terhadap nilai parameter yang wajar.

-

Ruang profit terbatas. Sebagai strategi yang menggabungkan beberapa indikator, frekuensi kemunculan sinyal cenderung lebih konservatif, jumlah perdagangan per unit waktu lebih sedikit, sehingga ruang profit memiliki keterbatasan tertentu.

-

Risiko divergensi indikator. Ketika beberapa indikator mengeluarkan sinyal beli sementara yang lain mengeluarkan sinyal jual, strategi tidak dapat menentukan keputusan optimal. Hal ini memerlukan identifikasi dan penyelesaian kemungkinan divergensi antar indikator terlebih dahulu.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

-

Menambahkan model pembelajaran mesin untuk membantu penilaian. Model volume, harga, dan volatilitas dapat dilatih untuk membantu parameter yang ditetapkan secara manual, sehingga mencapai parameter yang dinamis.

-

Meningkatkan kematangan strategi take profit. Misalnya, dapat menerapkan take profit mengambang, take profit bertahap, atau trailing take profit, sehingga selain mencegah slippage, juga dapat meningkatkan keuntungan per perdagangan.

-

Mempertimbangkan integrasi data order book. Selain data volume-harga lilin, menggabungkan data order book beli dan jual yang dalam juga dapat menilai distribusi posisi, sehingga memberikan sinyal referensi tambahan.

-

Menguji dan memverifikasi integrasi indikator lain. Strategi ini saat ini menggunakan RSI, ATR, dan SMA; dapat mencoba menggabungkan indikator lain seperti Bollinger Bands dan KDJ untuk memperkaya dan mengoptimalkan sumber sinyal perdagangan.

Kesimpulan

Strategi ini secara komprehensif menggunakan RSI, ATR, SMA, dan kondisi volume-harga kustom untuk mengidentifikasi peluang beli potensial. Strategi ini memiliki keunggulan seperti penilaian indikator volume-harga multi-kerangka waktu, mekanisme konfirmasi tiga sinyal, dan pengendalian risiko melalui stop loss dan take profit. Tentu saja, perlu juga memperhatikan risiko konfigurasi parameter dan keterbatasan ruang profit. Ke depannya, strategi ini dapat dioptimalkan lebih lanjut melalui pembelajaran mesin, optimasi strategi take profit, integrasi data order book, dan perluasan integrasi indikator.

- 1