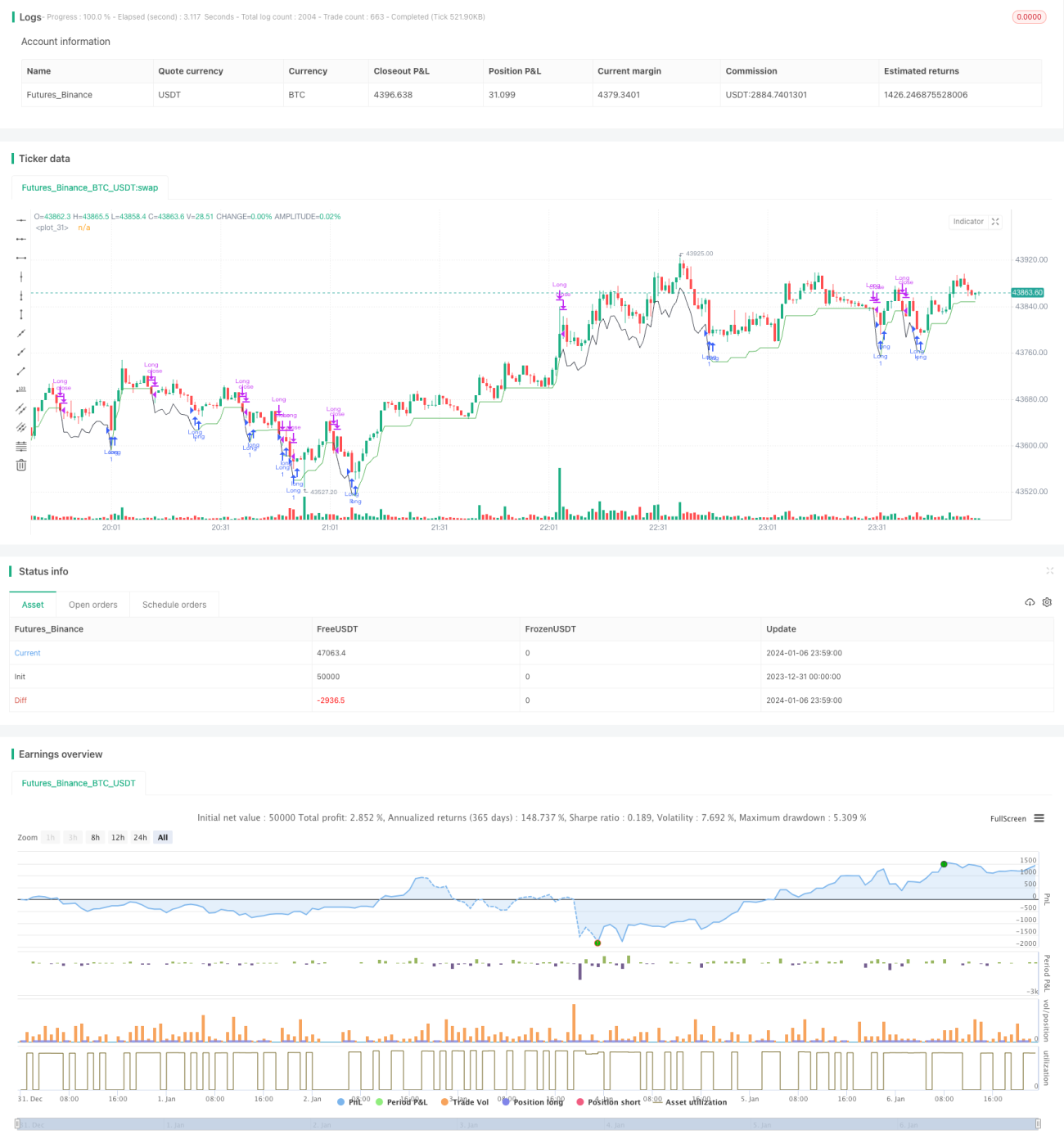

Strategi Terobosan Dua Jalur Berdasarkan Indikator RSI

Gambaran Umum

Nama strategi ini adalah "Strategi Terobosan Dua Jalur Berdasarkan Indikator RSI". Strategi ini menggunakan indikator RSI dengan dua jalur untuk melakukan penilaian, dengan tujuan membeli di harga rendah dan menjual di harga tinggi. Ketika indikator RSI berada di bawah jalur rendah yang ditetapkan (default 40), hal tersebut dianggap sebagai sinyal beli, dan pada saat itu jika RSI10 lebih kecil dari RSI14, maka sinyal beli dikonfirmasi lebih lanjut; ketika indikator RSI berada di atas jalur tinggi yang ditetapkan (default 70), hal tersebut dianggap sebagai sinyal jual, dan pada saat itu jika RSI10 lebih besar dari RSI14, maka sinyal jual dikonfirmasi lebih lanjut. Strategi ini juga dilengkapi dengan mekanisme stop loss bergerak dan take profit untuk keluar dari posisi.

Prinsip Strategi

Logika inti dari strategi ini adalah menggunakan dua jalur indikator RSI untuk penilaian. Indikator RSI umumnya diatur dengan periode 14, yang mewakili tingkat kekuatan saham dalam 14 hari terakhir. Strategi ini menambahkan RSI10 sebagai indikator bantu penilaian.

Ketika RSI14 menembus di bawah jalur 40, dianggap harga saham telah jatuh ke sisi lemah, dan mungkin terdapat peluang pantulan dari support. Pada saat itu, jika RSI10 lebih kecil dari RSI14, ini menunjukkan tren jangka pendek masih ke bawah, yang dapat mengonfirmasi lebih lanjut sinyal bearish. Oleh karena itu, ketika kondisi "RSI14 <= 40 dan RSI10 < RSI14" terpenuhi, maka dihasilkan sinyal beli.

Ketika RSI14 menembus di atas jalur 70, dianggap harga saham memasuki area kuat jangka pendek, dan mungkin terdapat peluang koreksi atau penurunan. Pada saat itu, jika RSI10 lebih besar dari RSI14, ini menunjukkan tren jangka pendek masih naik, yang dapat mengonfirmasi lebih lanjut sinyal bullish. Oleh karena itu, ketika kondisi "RSI14 >= 70 dan RSI10 > RSI14" terpenuhi, maka dihasilkan sinyal jual.

Dengan demikian, kombinasi penilaian antara RSI14 dan RSI10 membentuk logika inti dari strategi dua jalur ini.

Keunggulan Strategi

- Menggunakan kombinasi dua indikator RSI untuk penilaian, sehingga dapat menangkap titik beli dan jual dengan lebih akurat.

- Menggunakan mekanisme stop loss bergerak, sehingga dapat menghentikan kerugian tepat waktu dan mengendalikan kerugian maksimal.

- Menetapkan mekanisme take profit untuk keluar setelah mencapai target keuntungan, menghindari pengembalian laba.

Risiko Strategi

- Indikator RSI rentan menghasilkan sinyal palsu, sehingga tidak dapat sepenuhnya menghindari kerugian.

- Titik stop loss yang terlalu dekat dapat menyebabkan keluar secara instan, sementara jika terlalu jauh sulit mengendalikan risiko.

- Jika terjadi pergerakan harga yang tidak normal, seperti lonjakan harga secara tiba-tiba, dapat menimbulkan kerugian yang sesuai.

Untuk memanfaatkan strategi ini secara optimal, parameter RSI dapat disesuaikan, posisi stop loss dikontrol secara ketat, dan frekuensi operasi tidak terlalu padat, sehingga追求 profitabilitas yang stabil dan berkelanjutan.

Arah Optimasi Strategi

- Dapat mempertimbangkan untuk menggabungkan indikator lain seperti KDJ, MACD, dan lain-lain untuk mencapai validasi multi-indikator.

- Dapat mengatur parameter RSI yang berbeda untuk setiap instrumen, sehingga parameter lebih sesuai dengan karakteristik instrumen tersebut.

- Dapat menetapkan stop loss dinamis, menyesuaikan posisi stop loss secara real-time berdasarkan indikator seperti ATR.

- Dapat menggunakan teknik pembelajaran mesin untuk mengoptimalkan parameter RSI secara otomatis.

Kesimpulan

Strategi ini melakukan penilaian berdasarkan ide dua jalur RSI, yang sampai batas tertentu menyaring sebagian sinyal noise. Namun, tidak ada strategi indikator tunggal yang sempurna; indikator RSI rentan menyesatkan, sehingga harus diperlakukan dengan hati-hati. Strategi ini telah menambahkan mekanisme stop loss bergerak dan take profit untuk mengendalikan risiko, yang sangat penting. Ke depannya, dapat terus dioptimalkan agar parameter strategi dan metode stop loss menjadi lebih cerdas dan dinamis.

- 1