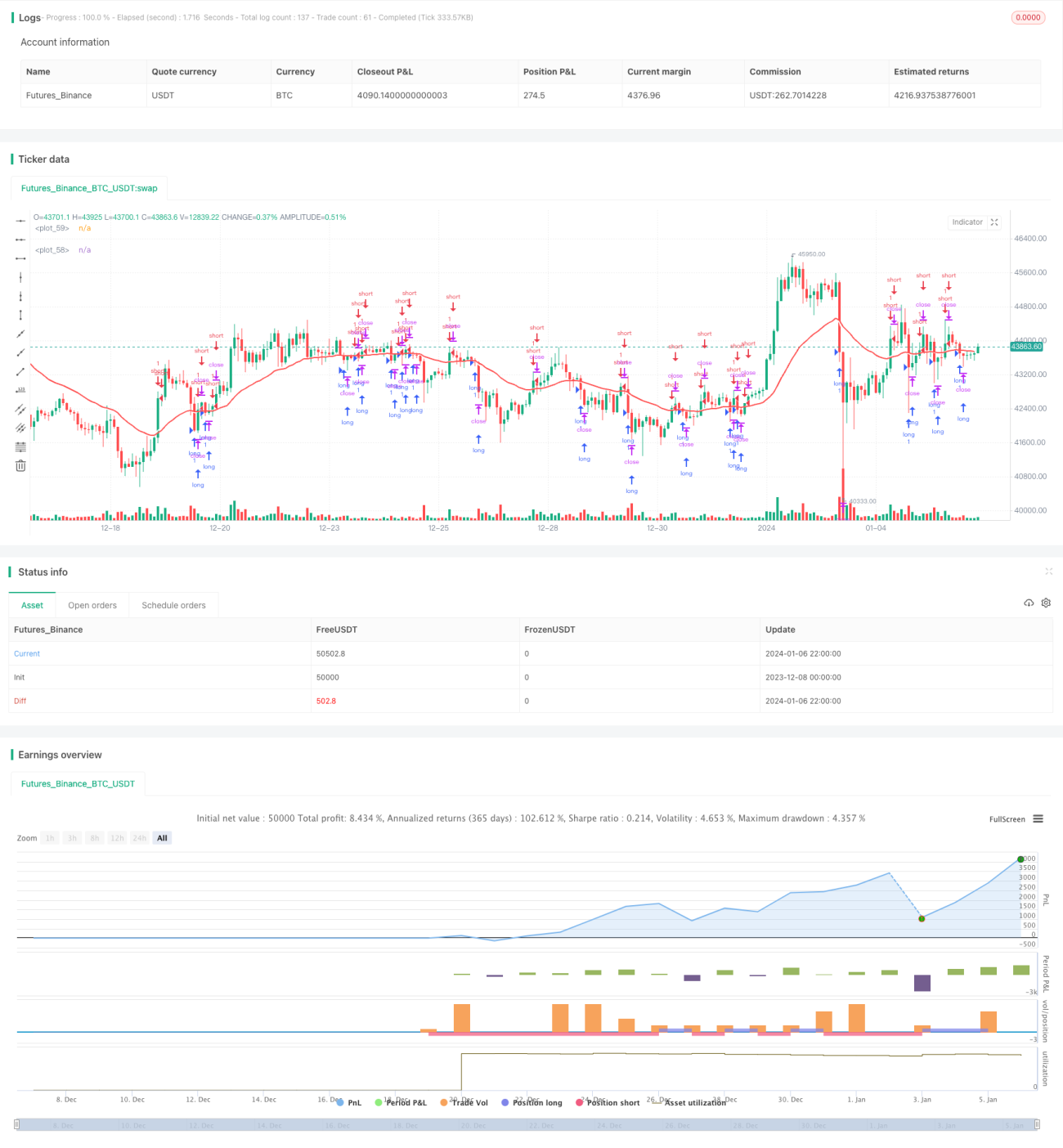

Strategi Pembalikan Tren Rata-rata Bergerak Ganda

Ikhtisar

Strategi Pembalikan Tren Rata-Rata Bergerak Ganda adalah strategi yang terutama digunakan untuk perdagangan jangka menengah di pasar valas. Strategi ini menggunakan dua rata-rata bergerak dengan periode yang berbeda untuk menghasilkan sinyal perdagangan. Ketika rata-rata bergerak cepat dan rata-rata bergerak lambat membentuk golden cross, posisi short diambil untuk mencari pembalikan; ketika rata-rata bergerak cepat dan rata-rata bergerak lambat membentuk death cross, posisi long diambil untuk mencari pembalikan.

Prinsip Strategi

Strategi ini menggunakan rata-rata bergerak pada dua kerangka waktu: 1 jam dan 1 hari. Rata-rata bergerak dengan periode 1 jam bereaksi lebih sensitif terhadap perubahan harga, sehingga dapat digunakan sebagai rata-rata bergerak cepat; sedangkan rata-rata bergerak dengan periode 1 hari merespons perubahan harga lebih lambat, sehingga dapat digunakan sebagai rata-rata bergerak lambat. Ketika rata-rata bergerak cepat menembus ke atas rata-rata bergerak lambat, dianggap pasar sedang dalam tren bullish, dan akan menghasilkan sinyal short. Ketika rata-rata bergerak cepat menembus ke bawah rata-rata bergerak lambat, dianggap pasar sedang dalam tren bearish, dan akan menghasilkan sinyal long.

Prinsip dari pengambilan posisi long atau short untuk mencari pembalikan adalah ketika rata-rata bergerak cepat dan rata-rata bergerak lambat membentuk golden cross atau death cross, ini mengindikasikan bahwa pasar mungkin telah berbalik arah. Saat rata-rata bergerak cepat menembus ke atas atau ke bawah rata-rata bergerak lambat adalah momen yang tepat untuk menghasilkan sinyal pembalikan. Menurut teori perdagangan pembalikan, harga biasanya tidak bergerak naik atau turun secara monoton. Setelah terjadi breakout atau mencapai level support/resistance penting, kemungkinan besar harga akan berbalik. Oleh karena itu, strategi ini memanfaatkan sinyal pembalikan dari rata-rata bergerak ganda untuk menangkap peluang pembalikan.

Strategi ini juga menetapkan filter waktu perdagangan dan tanggal. Perdagangan hanya dilakukan dalam rentang tanggal yang ditentukan dan selama sesi perdagangan yang ditetapkan, untuk menghindari perdagangan pada waktu yang tidak sesuai.

Analisis Keunggulan

Strategi Pembalikan Tren Rata-Rata Bergerak Ganda memiliki keunggulan sebagai berikut:

-

Strategi pembalikan memiliki potensi keuntungan yang besar. Dengan melakukan perdagangan berlawanan arah pada titik-titik kunci, strategi ini dapat memperoleh keuntungan lebih tinggi dalam kondisi pasar dengan volatilitas harga yang besar.

-

Menggunakan kombinasi dua rata-rata bergerak untuk menyaring sinyal, sehingga menghindari sinyal palsu. Indikator tunggal rentan menghasilkan sinyal palsu, sedangkan kombinasi dua indikator dapat meningkatkan keandalan sinyal, menyaring beberapa sinyal palsu, dan membuat peluang perdagangan lebih dapat diandalkan.

-

Menetapkan kondisi waktu dan tanggal perdagangan untuk menghindari periode pasar yang tidak aktif, sehingga terhindar dari jebakan. Hanya berdagang dalam sesi dan rentang tanggal yang ditentukan dapat menghindari periode fluktuasi harga yang tajam dan mencegah gangguan perdagangan.

-

Strategi pembalikan cocok untuk perdagangan jangka menengah. Dibandingkan dengan perdagangan frekuensi tinggi, strategi jangka menengah lebih stabil dan menghindari transaksi jual beli yang terlalu sering.

-

Kontrol drawdown maksimum membantu manajemen modal. Menetapkan rasio drawdown maksimum dapat mengelola risiko overnight dengan baik dan mencegah kerugian modal yang besar.

Analisis Risiko

Strategi Pembalikan Tren Rata-Rata Bergerak Ganda juga memiliki risiko sebagai berikut:

-

Sinyal pembalikan mungkin gagal dan menyebabkan kerugian. Sinyal pembalikan harga tidak selalu dapat diandalkan. Ketika harga terus bergerak sesuai tren tanpa berbalik, risiko kerugian akan muncul. Stop loss dapat diatur untuk membatasi kerugian.

-

Penyimpangan tren menyebabkan kerugian. Ketika kedua rata-rata bergerak sudah terpisah secara signifikan, melakukan pembalikan dapat menghadapi risiko kerugian. Jarak antar rata-rata bergerak dapat diamati untuk menentukan waktu pembalikan.

-

Pengaturan sesi perdagangan yang tidak tepat dapat menyebabkan hilangnya peluang. Jika sesi perdagangan diatur terlalu ketat, beberapa peluang perdagangan mungkin terlewatkan. Sesi perdagangan dapat diperluas secukupnya.

-

Gagal melakukan stop loss tepat waktu setelah pembalikan dapat memperbesar kerugian. Setelah pembalikan, jika harga terus bergerak sesuai tren awal, stop loss harus segera dilakukan untuk membatasi kerugian.

Arah Optimasi

Strategi Pembalikan Tren Rata-Rata Bergerak Ganda masih dapat dioptimalkan dari aspek berikut:

-

Menguji kombinasi lebih banyak indikator untuk menemukan sinyal perdagangan yang lebih baik. Indikator seperti MACD, KDJ dapat diuji bersama dengan rata-rata bergerak ganda untuk meningkatkan akurasi sinyal.

-

Mengoptimalkan parameter periode rata-rata bergerak untuk menemukan parameter terbaik. Parameter berbagai panjang rata-rata bergerak dapat diuji melalui backtest untuk menentukan periode optimal.

-

Memperluas atau mempersempit waktu perdagangan untuk menemukan sesi perdagangan terbaik. Efek penyesuaian waktu perdagangan dapat diuji berdasarkan karakteristik instrumen yang berbeda.

-

Menambahkan filter tren untuk menghindari penyimpangan. Indikator seperti ADX dapat ditambahkan untuk menilai kekuatan tren, sehingga menghindari pembalikan saat tidak ada tren yang jelas.

-

Menambahkan model machine learning untuk memvalidasi sinyal. Model dapat dilatih untuk menilai keandalan sinyal pembalikan, menyaring sinyal berkualitas rendah.

Kesimpulan

Strategi Pembalikan Tren Rata-Rata Bergerak Ganda adalah strategi yang cocok untuk perdagangan jangka menengah di pasar valas. Strategi ini menggunakan golden cross dan death cross antara rata-rata bergerak cepat dan rata-rata bergerak lambat untuk menghasilkan sinyal pembalikan, melakukan perdagangan berlawanan arah pada titik-titik kunci pasar, dan memiliki keunggulan potensi keuntungan yang besar. Strategi ini juga menggunakan pengaturan sesi perdagangan dan drawdown maksimum untuk mengendalikan risiko. Ini adalah sistem pembalikan yang relatif stabil yang dapat menghasilkan keuntungan yang cukup tinggi sekaligus mengendalikan risiko. Ke depannya, strategi ini masih dapat ditingkatkan dan dioptimalkan melalui optimasi indikator dan parameter, serta penambahan penerapan model machine learning dan sebagainya.

- 1