Strategi Jangka Panjang Berbasis MACD

Ringkasan

Strategi ini didasarkan pada indikator MACD serta garis panjang dan garis tutup posisi untuk melakukan trading jangka panjang pada pasangan mata uang. Posisi dibuka ketika garis indikator MACD menembus garis panjang, dan ditutup ketika garis indikator MACD menembus garis tutup posisi. Selain itu, strategi stop loss juga diterapkan.

Prinsip Strategi

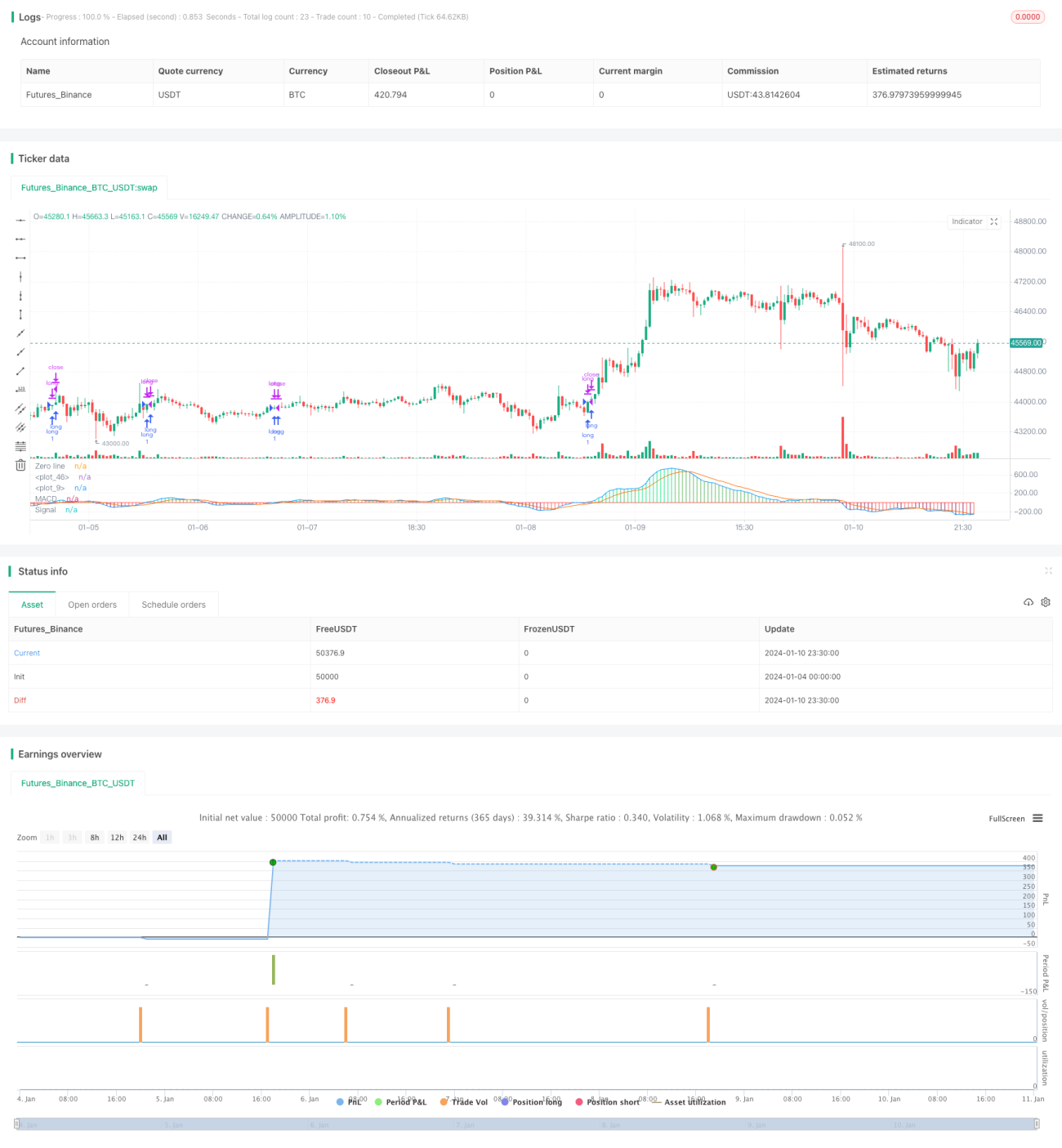

Strategi ini menggunakan garis cepat dan garis lambat dari indikator MACD. Parameter garis cepat adalah EMA 12 hari, parameter garis lambat adalah EMA 26 hari. Selisih antara kedua moving average ini membentuk histogram MACD. Selain itu, dihitung EMA 9 hari sebagai garis sinyal. Ketika histogram MACD menembus ke atas sebesar 0,04, dilakukan posisi long (beli); ketika menembus ke bawah sebesar 0,015, posisi long ditutup. Pada saat yang sama, stop loss sebesar 5% diterapkan.

Secara spesifik, strategi pertama-tama menghitung garis cepat, garis lambat, dan garis sinyal dari indikator MACD. Kemudian menetapkan garis panjang pada -0,04 dan garis tutup posisi pada 0,015. Jika histogram MACD saat ini lebih besar dari garis panjang, maka dilakukan posisi long; jika histogram MACD saat ini lebih kecil dari garis tutup posisi, maka posisi long ditutup. Selain itu, garis stop loss ditetapkan pada 95% dari harga buka posisi.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan indikator MACD untuk menilai tren pasar, dengan akurasi yang relatif tinggi.

- Menerapkan filter ganda dengan garis panjang dan garis tutup posisi untuk menghindari sinyal palsu.

- Menetapkan strategi stop loss, sehingga risiko dapat dikelola secara efektif.

- Sederhana dan jelas, logikanya mudah dipahami dan diimplementasikan.

- Hanya memerlukan indikator MACD, sehingga penggunaan sumber daya rendah.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu:

- Indikator MACD memiliki efek lag (keterlambatan), sehingga mungkin melewatkan peluang jangka pendek.

- Pengaturan stop loss mungkin terlalu konservatif, sehingga tidak dapat mengikuti tren jangka panjang secara berkelanjutan.

- Pengaturan parameter perlu diuji dan dioptimalkan berulang kali, jika tidak, bisa terjadi overfitting.

- Hanya berlaku untuk pasangan mata uang tertentu, efektivitas pada pasangan lain masih diragukan.

Dapat dioptimalkan dan diperbaiki dengan cara menyesuaikan parameter secara tepat atau menggabungkan indikator lain.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menguji berbagai kombinasi parameter MACD untuk menemukan parameter yang lebih optimal.

Dapat mencoba berbagai panjang garis cepat, garis lambat, dan garis sinyal untuk menemukan kombinasi yang lebih sesuai.

-

Mengganti dengan indikator lain untuk diuji coba.

Indikator seperti RSI, KD, dan lain-lain mungkin memberikan hasil yang sangat berbeda.

-

Mengoptimalkan parameter garis panjang dan garis tutup posisi.

Dapat dilakukan dengan backtesting data berulang kali untuk mencari parameter buka/tutup posisi yang lebih sesuai.

-

Menyesuaikan strategi stop loss.

Dapat mempertimbangkan metode seperti trailing stop agar stop loss lebih dinamis dalam mengikuti pergerakan harga.

-

Menguji pada berbagai pasangan mata uang.

Menerapkan strategi ini pada pasangan mata uang lain untuk mengevaluasi efektivitasnya.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi trading jangka panjang yang sangat sederhana dan intuitif. Strategi ini menggunakan indikator MACD untuk menilai pasar dan menetapkan kondisi filter guna mengurangi kesalahan transaksi. Selain itu, dilengkapi dengan stop loss untuk mengendalikan risiko. Strategi ini memiliki logika yang jelas, penggunaan sumber daya rendah, mudah dipahami dan diimplementasikan, sehingga layak direkomendasikan. Tentu saja, melalui optimalisasi parameter, penyesuaian indikator, dan cara lainnya, strategi ini masih memiliki ruang perbaikan yang besar untuk menghasilkan kinerja yang lebih unggul.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-01-11 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(shorttitle = "GBPJPY MACD", title = "GBPJPY MACD")

fastMA = input(title="Fast moving average", defval = 12, minval = 7)

slowMA = input(title="Slow moving average", defval = 26, minval = 7)- 1