Strategi Trading Berbasis Derivatif

Ikhtisar

Strategi ini didasarkan pada investasi menggunakan turunan waktu orde 1, 2, 3, dan 4 dari Hull Moving Average (HMA). Strategi ini mengalokasikan dana dalam porsi yang sama. Titik masuk (entry) diidentifikasi melalui tren dari turunan orde 2, 3, dan 4, sedangkan titik keluar (exit) dibuat pada titik masuk baru atau pada persentase trailing stop loss.

Prinsip Strategi

Strategi ini pertama-tama menghitung HMA. Hull Moving Average adalah rata-rata bergerak tertimbang yang dihitung menggunakan rumus berikut:

hullma = wma(2*wma(src,sm/2)-wma(src,sm),round(sqrt(sm)))

di mana src adalah harga, dan sm adalah parameter input yang mengontrol panjang rata-rata.

Setelah itu, strategi menghitung kecepatan (turunan orde 1), percepatan (turunan orde 2), osilasi (turunan orde 3), dan denyutan (turunan orde 4). Ini dihitung dengan membagi selisih antara HMA dan nilai lag-nya dengan panjang len. Misalnya, rumus kecepatan adalah:

speed = (hullma-hullma[len])/len

Turunan lainnya dihitung dengan cara serupa.

Strategi menentukan entry dan exit dengan melihat tanda positif atau negatif dari percepatan, osilasi, dan denyutan. Jika ketiga indikator positif, strategi membuka posisi long. Jika ketiga indikator negatif, strategi membuka posisi short.

Selain itu, strategi ini menggunakan trailing stop loss untuk mengunci keuntungan. Posisi long akan menetapkan stop loss berdasarkan persentase yang dapat disesuaikan, demikian pula untuk posisi short.

Analisis Keunggulan

Salah satu keunggulan utama strategi ini adalah penggunaan beberapa turunan sebagai sinyal entry dan exit, yang dapat menyaring sinyal palsu. Mengandalkan hanya kecepatan (turunan orde 1) untuk entry biasanya terlalu rapuh, tetapi dengan menggabungkan turunan orde 2, 3, dan 4, dapat membangun sistem yang cukup kuat.

Keunggulan lainnya adalah fleksibilitas strategi ini. Strategi memiliki beberapa parameter yang dapat disesuaikan, termasuk panjang HMA, panjang berbagai turunan, persentase stop loss, dan lain-lain, sehingga dapat dioptimalkan untuk pasar yang berbeda.

Penggunaan trailing stop loss yang dapat disesuaikan juga merupakan keunggulan. Ini membantu strategi mendapatkan lebih banyak keuntungan dalam tren, sementara keluar tepat waktu di pasar yang bergerak sideways, sehingga membatasi drawdown maksimum.

Analisis Risiko

Risiko utama strategi ini terletak pada penurunan akurasi akibat peristiwa tak terduga. Tanpa aturan penyaring yang sesuai, setelah peristiwa berita besar terjadi secara tiba-tiba, beberapa turunan dapat memberikan sinyal yang salah secara bersamaan, menyebabkan kerugian besar. Dapat ditambahkan penyaring berita, atau menghentikan strategi untuk sementara waktu setelah peristiwa tak terduga untuk mengurangi risiko ini.

Risiko lainnya adalah parameter yang mudah mengalami overfitting. Parameter seperti panjang HMA, panjang masing-masing turunan, dan lain-lain dapat memengaruhi hasil. Hal ini memerlukan metode backtest yang ketat, mengevaluasi kekokohan parameter di berbagai pasar. Perhatikan juga bahwa persentase trailing stop loss tidak boleh diatur terlalu besar, karena dapat menyebabkan kerugian yang lebih besar.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menambahkan mekanisme penyaring berdasarkan peristiwa tak terduga, menghentikan perdagangan untuk sementara waktu setelah peristiwa berita besar, menghindari kerugian besar akibat titik masuk yang salah.

-

Melakukan backtest multi-pasar pada parameter untuk memastikan kekokohannya. Dapat diuji pada berbagai instrumen dan periode waktu yang berbeda untuk mengevaluasi stabilitas pengaturan parameter.

-

Mencoba meningkatkan logika entry. Algoritma machine learning dapat diperkenalkan untuk mengidentifikasi tren secara otomatis, bukan hanya penilaian positif/negatif sederhana.

-

Memperbaiki metode stop loss. Dapat menggunakan stop loss berbasis volatilitas atau machine learning sebagai pengganti persentase trailing stop loss sederhana.

-

Menambahkan exit take profit. Logika saat ini terutama bergantung pada stop loss; dapat ditambahkan trailing take profit ke atas atau target profit exit.

Kesimpulan

Strategi ini adalah strategi trend-following multi-skala waktu. Ia menggunakan beberapa turunan dari Hull Moving Average sebagai sinyal entry dan exit, serta trailing stop loss untuk mengunci keuntungan. Keunggulan utamanya termasuk menyaring sinyal palsu dengan beberapa turunan, parameter strategi yang fleksibel, dan lain-lain. Risiko yang perlu diperhatikan mencakup dampak peristiwa tak terduga dan kecenderungan overfitting parameter. Strategi ini dapat dioptimalkan dengan menambahkan mekanisme penyaring, meningkatkan kekokohan parameter, memperbaiki logika entry dan exit, sehingga menjadi sistem trading otomatis yang lebih andal dan stabil.

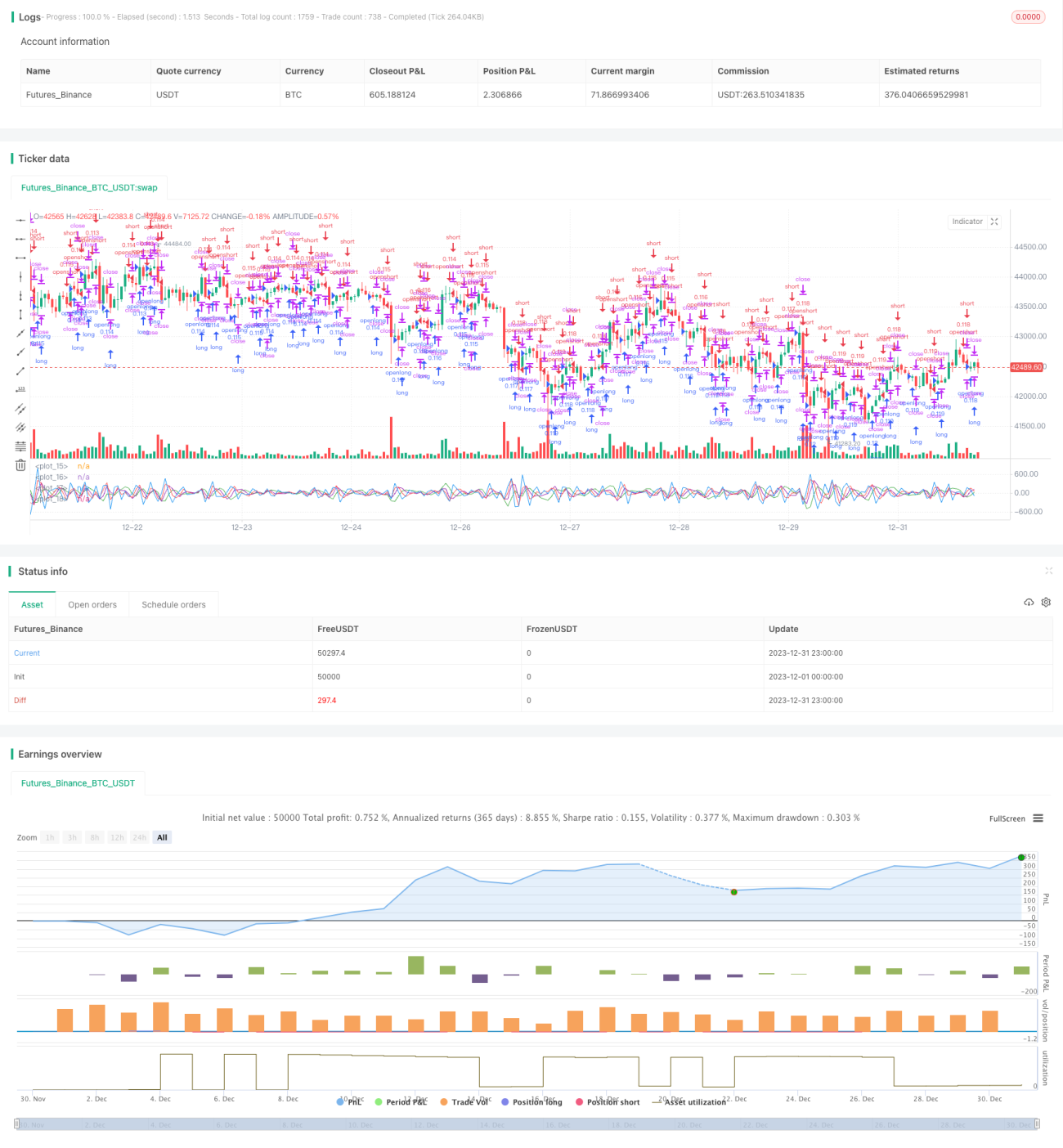

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Derivative Based Strategy", shorttitle="DER", currency="USD", calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, initial_capital=1000)

len = input(1, minval=1, title="Derivatives Length")

sm = input(4, minval=1, title="HMA Length")- 1