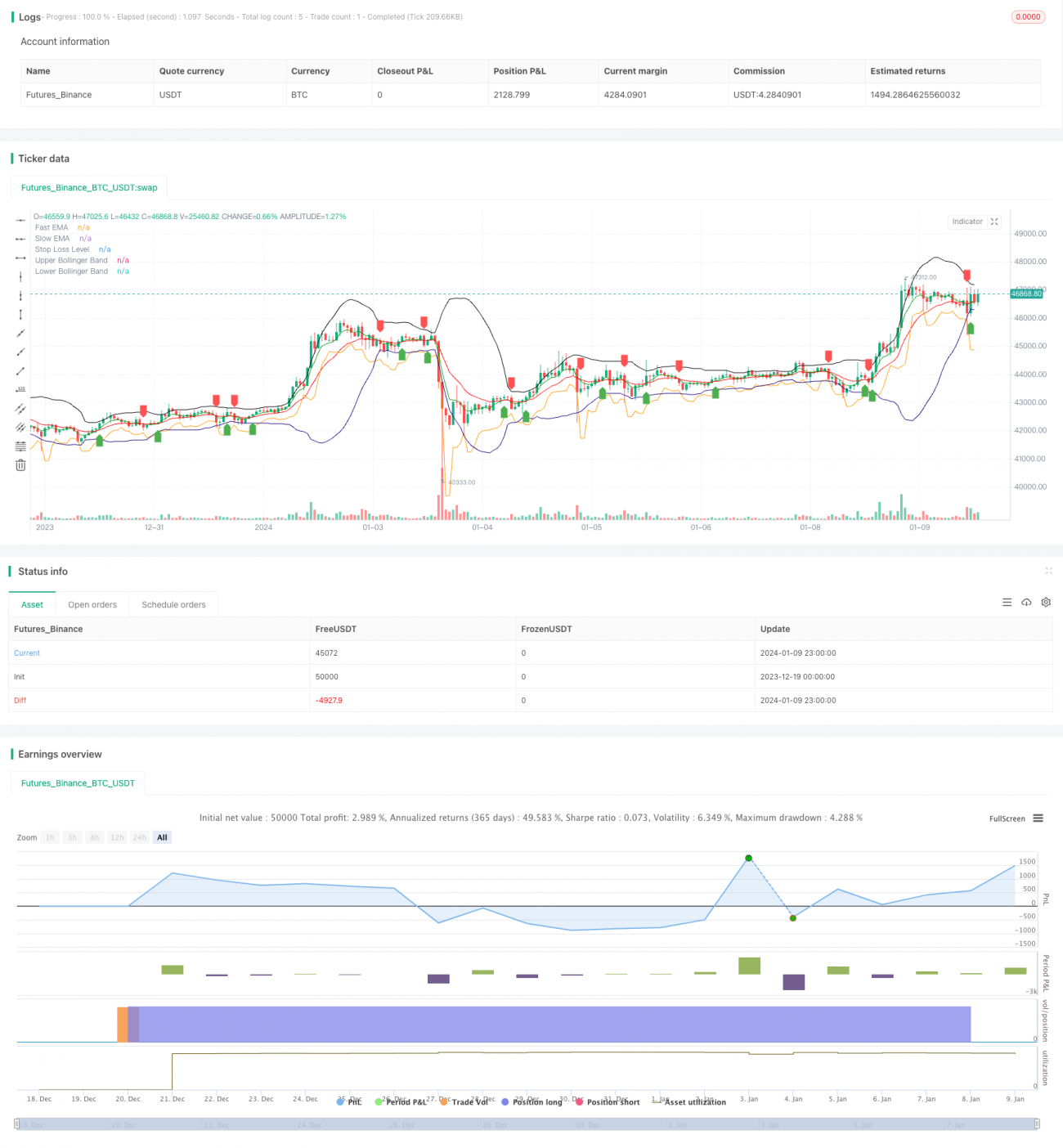

Strategi Perdagangan Swing Bitcoin dan Emas 5 Menit 2.0

Ringkasan

Strategi ini adalah strategi perdagangan goyangan 5 menit yang dirancang untuk menangkap fluktuasi harga jangka pendek di pasar bitcoin dan emas, untuk menghasilkan keuntungan. Ini menggabungkan penggunaan EMA, indikator Brinks, dan metode stop loss untuk masuk dan keluar.

Prinsip Strategi

Strategi ini menggunakan indikator EMA cepat dan indikator EMA lambat untuk membangun sistem penilaian tren. Ketika EMA cepat melewati EMA lambat, sinyal beli dihasilkan; Ketika EMA cepat melewati EMA lambat, sinyal jual dihasilkan, menangkap pembalikan tren jangka pendek.

Strategi ini juga digabungkan dengan indikator Bollinger Bands untuk menentukan kisaran pergerakan harga. Sinyal perdagangan hanya dihasilkan ketika harga mendekati Bollinger Bands di atas atau di tengah rel. Ini dapat menyaring sebagian besar sinyal palsu.

Setelah masuk, strategi ini menggunakan indikator ATR untuk menghitung stop loss. Stop loss ditetapkan sebagai titik terendah dari pintu masuk dan dikurangi dengan n kali ATR untuk mengendalikan risiko setiap perdagangan.

Analisis Keunggulan

Keuntungan terbesar dari strategi ini adalah menangkap perubahan jangka pendek dan volatilitas harga, mengambil keuntungan kecil tetapi konsisten. Dengan kombinasi EMA cepat dan EMA lambat, tren jangka pendek dapat dinilai dengan cepat.

Selain itu, operasi siklus 5 menit membuat strategi ini lebih sering diperdagangkan, yang juga meningkatkan ruang untungnya. Selain itu, juga mudah untuk pemantauan atau pengoptimalan buatan.

Analisis risiko

Risiko utama dari strategi ini adalah whipsaws leading to multiple small losses. Ketika harga bergejolak dalam satu kisaran, sinyal silang EMA mungkin sering terjadi, menyebabkan perdagangan yang tidak perlu dan kerugian kecil yang berlanjut.

Selain itu, sebagai strategi volatilitas jangka pendek, ia juga menghadapi risiko biaya transaksi yang ditimbulkan oleh frekuensi transaksi yang tinggi. Jika biaya transaksi terlalu tinggi, mungkin akan mengikis ruang keuntungan.

Arah optimasi

Strategi ini dapat dioptimalkan dengan cara:

-

Menambahkan oscillator lain sebagai indikator penilaian tambahan, seperti RSI, Stochastics, dan lain-lain, untuk menghindari terjebak di pasar yang bergoyang.

-

Menambahkan model pembelajaran mesin untuk menilai arah tren dan meningkatkan akurasi masuk.

-

Menggunakan algoritma genetik, hutan acak dan metode lainnya untuk mengoptimalkan parameter secara otomatis, sehingga lebih sesuai dengan situasi pasar saat ini.

-

Kombinasi dengan pembelajaran mendalam untuk menentukan titik-titik penting dukungan dan titik-titik penting tekanan, untuk menetapkan posisi stop loss yang lebih baik.

-

Uji varietas perdagangan yang berbeda seperti indeks saham, forex, cryptocurrency, dan lain-lain, dan pilih varietas yang paling efektif untuk digunakan sebagai indikator utama.

Meringkaskan

Secara keseluruhan, strategi ini berfungsi sebagai strategi perdagangan jangka pendek yang sering, efektif untuk menangkap pergerakan harga jangka pendek dan pembalikan tren, dengan penilaian EMA yang cepat, filter Brin dan stop loss ATR untuk mengendalikan risiko, dan dapat menghasilkan keuntungan yang stabil. Jika dioptimalkan dan ditingkatkan lebih lanjut, strategi kuantitatif yang sangat potensial untuk mempertahankan profitabilitas sambil mengurangi frekuensi perdagangan.

- 1