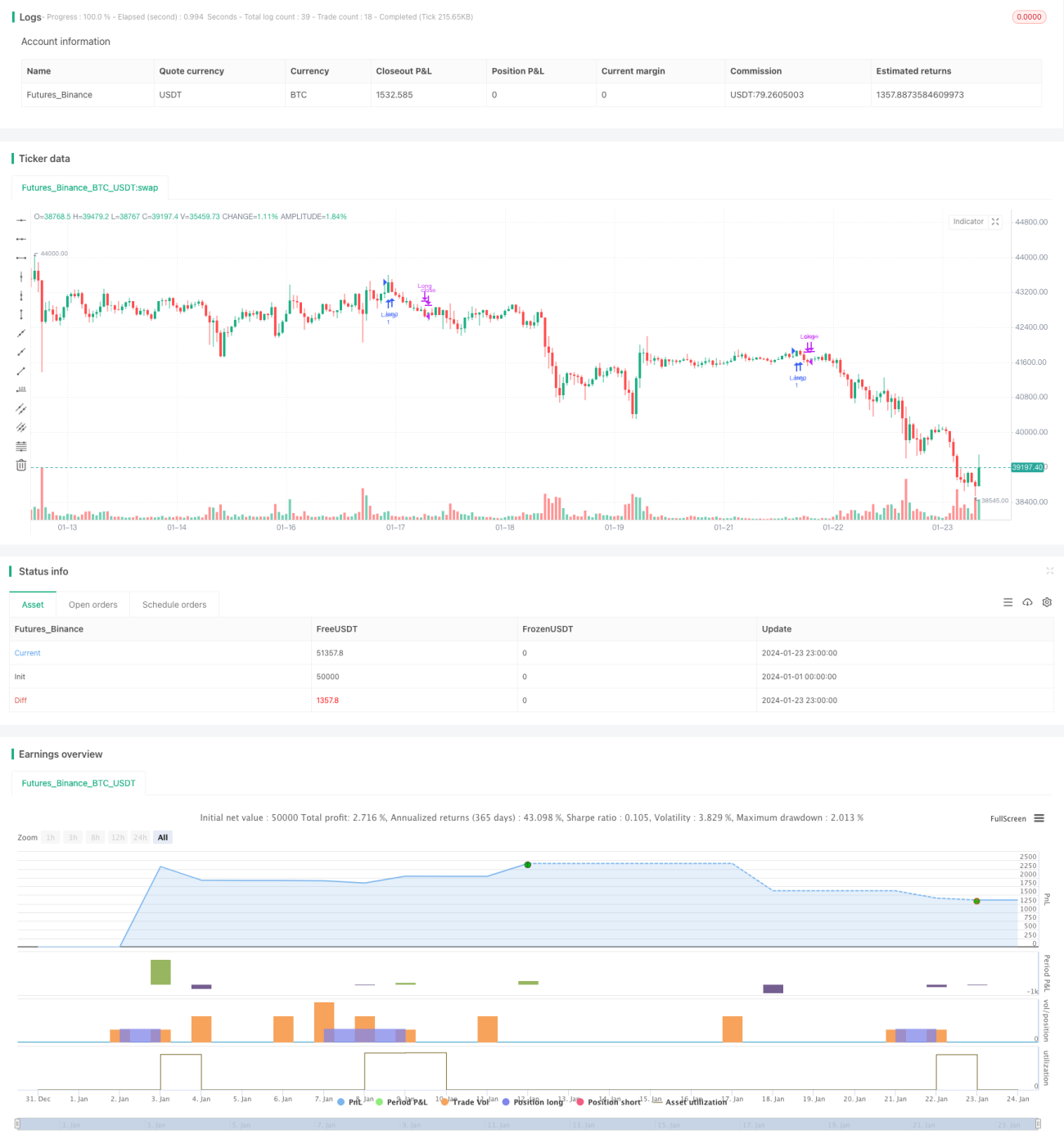

Breakout volatilitas adaptif yang memadukan tren dan pembalikan

Ikhtisar

Strategi ini pertama-tama menggabungkan indikator volume-harga VFI dan moving average untuk membangun penilaian tren, kemudian dikombinasikan dengan indikator Bollinger Bands untuk mendeteksi peristiwa pembalikan, sehingga mencapai integrasi antara trading tren dan trading sideways.

Prinsip Strategi

Strategi ini terutama terdiri dari beberapa bagian berikut:

-

Indikator VFI untuk menilai tren. Menggabungkan perubahan logaritmik harga tipikal dengan perubahan volume untuk menentukan tren harga, sehingga mencapai kesesuaian yang wajar antara harga dan volume.

-

Indikator selisih EMA untuk menilai tren. Menghitung rasio selisih antara garis 20 hari dan garis 50 hari untuk menentukan arah tren jangka menengah dan jangka panjang.

-

Indikator Bollinger Bands untuk mendeteksi pembalikan. Garis tengah Bollinger Bands adalah simple moving average 20 hari, dan lebar pita adalah 1,5 kali standar deviasi garis tengah. Ketika harga menembus pita atas atau bawah, sinyal trading dikeluarkan.

-

Indikator amplitudo VFI untuk mendeteksi pembalikan. Ketika nilai VFI mendekati batas atas atau bawah (0, 20), kemungkinan pembalikan tren dianggap lebih besar.

Dalam kondisi memenuhi periode waktu trading, ketika harga menembus pita atas Bollinger Bands dan indikator VFI serta selisih EMA menunjukkan arah bullish yang sama, maka posisi long dibuka; ketika harga menembus pita bawah Bollinger Bands atau VFI mencapai ambang tertentu, posisi ditutup.

Keunggulan Strategi

-

Pengenalan indikator VFI membuat hubungan antara volume dan harga lebih sesuai secara rasional, sehingga menghindari mengikuti harga secara membabi buta.

-

Kombinasi penilaian selisih EMA dengan VFI membuat penentuan tren lebih stabil dan andal.

-

Kombinasi Bollinger Bands dengan indikator VFI untuk mendeteksi pembalikan membuat strategi lebih cocok untuk fluktuasi dua arah pasar.

Risiko Strategi

-

Indikator volume-harga tidak sepenuhnya menghindari risiko false breakout.

-

Selisih EMA memiliki keterlambatan tertentu, sehingga tidak dapat merespons perubahan jangka pendek secara tepat waktu.

-

Pengaturan parameter Bollinger Bands yang tidak tepat dapat menyebabkan frekuensi trading yang berlebihan atau risiko terjebak pasar.

Solusi untuk risiko terkait:

-

Menggabungkan lebih banyak indikator untuk menilai tren, menghindari ketergantungan pada satu indikator.

-

Parameter EMA tidak boleh terlalu besar atau terlalu kecil, sesuaikan parameter dengan tepat.

-

Uji pengaruh perubahan parameter Bollinger Bands terhadap strategi dalam berbagai kondisi pasar.

Arah Optimasi Strategi

-

Terus mengoptimalkan parameter VFI agar lebih sensitif.

-

Menambahkan penilaian breakout berdasarkan price channel atau indikator Envelopes.

-

Menguji pengenalan lebih banyak indikator volume-harga, seperti OBV, PVT, dll.

-

Memperkenalkan teknologi machine learning dan AI untuk mewujudkan optimasi parameter secara dinamis.

Kesimpulan

Strategi ini mempertimbangkan penilaian tren dan pembalikan secara komprehensif, menggunakan VFI, selisih EMA, dan Bollinger Bands, sehingga mampu menangkap fluktuasi dua arah pasar. Langkah selanjutnya adalah terus mengoptimalkan pengaturan parameter, memperkaya dasar penilaian, memperluas ruang lingkup aplikasi, dan meningkatkan profitabilitas strategi yang stabil.

- 1