Strategi Pengikut Tren Kuantitatif

Ikhtisar

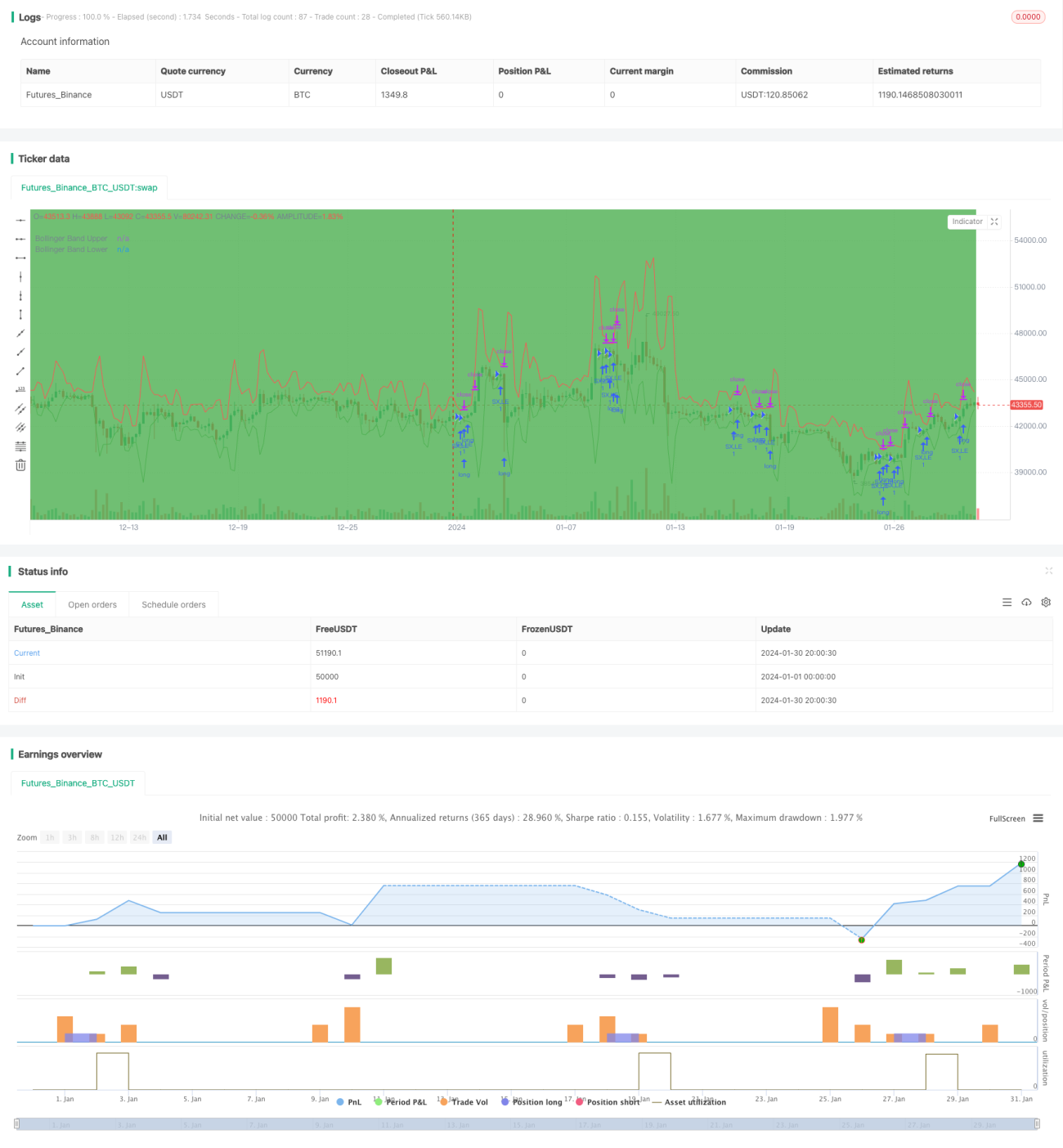

Strategi ini menggunakan beberapa indikator seperti Bollinger Bands, RSI, ADX, dan MACD untuk menilai tren pasar, sehingga memiliki kemampuan identifikasi tren yang kuat. Ketika sinyal indikator semuanya bullish, strategi akan mengambil posisi beli; ketika sinyal indikator semuanya bearish, posisi akan ditutup untuk memotong kerugian.

Prinsip Strategi

- Menggunakan Bollinger Bands untuk menentukan apakah harga berada di dekat pita atas atau bawah, sebagai dasar penentuan terbentuknya tren.

- Menggabungkan indikator RSI untuk menentukan apakah berada di area overbought atau oversold, guna menghindari false breakout.

- Menggunakan ADX untuk menilai kekuatan tren; sinyal hanya dikeluarkan ketika kekuatan tren cukup kuat.

- Menggunakan MACD untuk menilai keselarasan tren jangka pendek dan jangka panjang.

- Menggabungkan sesi waktu dalam sehari; hanya diperdagangkan pada jam perdagangan yang ditentukan.

Dengan kombinasi multi-indikator, strategi ini secara akurat mengidentifikasi tren harga dan segera mengikuti tren saat terjadi, sehingga menghasilkan keuntungan berlebih.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah penilaian kombinasi indikator yang cukup komprehensif dan akurat, sehingga mampu mengidentifikasi tren harga secara efektif dan menghindari sinyal palsu yang disebabkan oleh indikator tunggal.

Secara khusus, keunggulannya meliputi:

- Bollinger Bands dapat menilai rentang fluktuasi harga serta tingkat kekuatan dan kelemahan.

- RSI menghindari pembelian di area overbought dan penjualan di area oversold.

- ADX menilai kekuatan tren; hanya mengikuti tren yang kuat.

- MACD menilai keselarasan jangka pendek dan panjang.

- Membatasi jam perdagangan untuk menghindari risiko overnight.

Dengan penilaian kombinasi indikator, sinyal palsu dapat diminimalkan secara maksimal, sehingga meningkatkan stabilitas strategi.

Analisis Risiko

Risiko utama strategi ini berasal dari:

- Peristiwa tak terduga yang menyebabkan indikator menjadi tidak efektif.

- Banyaknya sinyal palsu yang dihasilkan di pasar yang sideways (konsolidasi).

Untuk risiko 1, karena bergantung pada banyak indikator, masalah ketidakefektifan satu indikator dapat dihindari sampai batas tertentu, namun mekanisme manajemen risiko masih perlu disempurnakan.

Untuk risiko 2, parameter dapat disesuaikan secara tepat, memperkecil rentang perdagangan, mengurangi frekuensi perdagangan, dan menurunkan risiko.

Arah Optimasi

Arah optimasi utama untuk strategi ini meliputi:

- Menambahkan mekanisme stop loss, seperti trailing stop, time stop, breakout stop, dll., untuk menghindari pullback yang terlalu dalam.

- Mengoptimalkan parameter, menyesuaikan kombinasi parameter indikator, dan mencari parameter optimal.

- Menambahkan filter, seperti filter volume, untuk menghindari false breakout dengan volume rendah.

- Menggabungkan lebih banyak indikator, seperti KDJ, OBV, dll., untuk meningkatkan akurasi sinyal.

- Menggunakan metode pembelajaran mesin untuk mengoptimalkan parameter secara otomatis.

Melalui optimasi berkelanjutan, kekokohan parameter strategi terus ditingkatkan, dan probabilitas sinyal palsu dikurangi.

Kesimpulan

Secara keseluruhan, strategi ini memiliki kemampuan yang kuat dalam mengidentifikasi sinyal tren. Dengan penilaian kombinasi indikator, ia dapat secara efektif mengidentifikasi tren harga, max|max|

Namun, masih terdapat risiko tertentu. Mekanisme manajemen risiko perlu terus disempurnakan dan parameter dioptimalkan secara berkelanjutan agar dapat beroperasi secara stabil dalam jangka panjang. Jika di masa depan metode seperti pembelajaran mesin dapat diperkenalkan untuk optimasi parameter otomatis, maka ketangguhan dan kemampuan menghasilkan keuntungan dari strategi ini akan sangat meningkat.

- 1