Strategi Perdagangan Kuantitatif Berbasis SMA dan Garis Tren Bergulir

Ringkasan

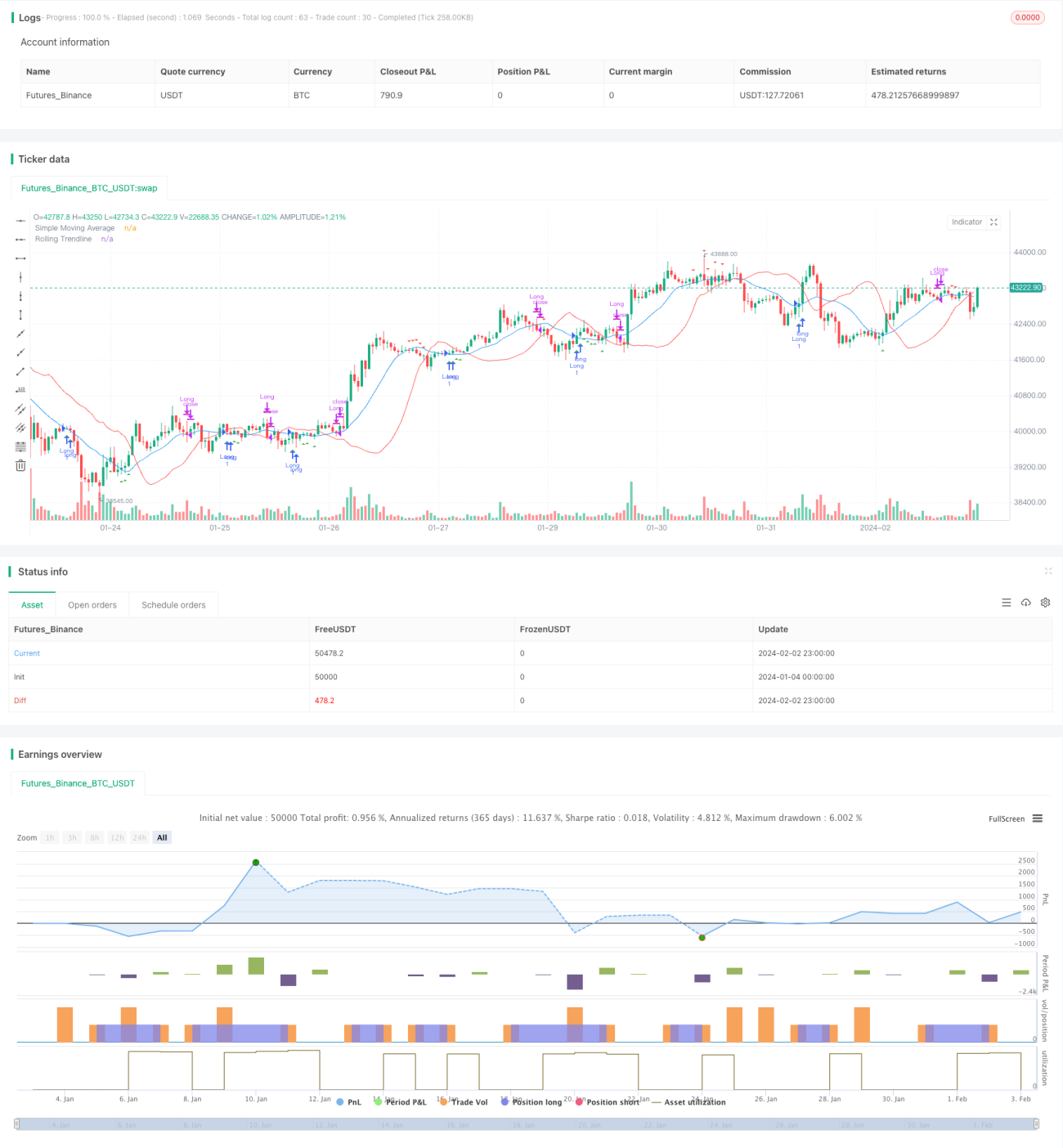

Strategi ini menggabungkan Simple Moving Average (SMA) dan garis tren regresi linier bergulir. Kondisi beli ditetapkan ketika harga penutupan berada di atas SMA dan garis tren, maka dilakukan posisi beli (long). Kondisi keluar adalah ketika harga penutupan berada di bawah SMA dan garis tren, maka posisi ditutup. Strategi ini terutama memanfaatkan sinyal perdagangan rata-rata bergerak dari SMA serta dukungan garis tren bergulir, masuk saat menembus saluran naik, dan keluar saat menembus saluran turun.

Prinsip Strategi

Strategi ini didasarkan pada beberapa komponen utama:

-

SMA: Rata-rata Bergerak Sederhana, menghitung rata-rata harga penutupan dalam periode tertentu (smaPeriod) sebagai garis sinyal.

-

Garis Tren Bergulir: Berdasarkan regresi linier, menghitung garis lurus dengan kecocokan terbaik dalam jangka waktu tertentu (window) sebagai sinyal tren. Metode perhitungannya adalah metode kuadrat terkecil.

-

Kondisi Masuk: Ketika harga penutupan lebih tinggi dari SMA dan garis tren bergulir, maka dilakukan posisi beli.

-

Kondisi Keluar: Ketika harga penutupan lebih rendah dari SMA dan garis tren bergulir, maka posisi ditutup.

Dengan demikian, strategi ini terutama mengandalkan sinyal perdagangan rata-rata bergerak untuk masuk saat breakout, dan keluar saat break saluran. Ini memanfaatkan sifat mean-reverting dari moving average dan dukungan rata-rata dari saluran regresi linier untuk mewujudkan operasi mengikuti tren saat breakout.

Analisis Keunggulan Strategi

Strategi ini mengintegrasikan filter ganda dari moving average dan garis tren, yang secara efektif dapat mengurangi breakout palsu. Selain itu, garis tren bergulir memberikan dukungan saluran yang lebih akurat, membuat keputusan perdagangan lebih andal. Keunggulan utamanya adalah sebagai berikut:

- Mekanisme filter ganda, menghindari breakout palsu, meningkatkan akurasi keputusan.

- Garis tren bergulir menyediakan saluran dinamis, mendukung perdagangan saluran yang lebih presisi.

- Logika perdagangan yang sederhana dan intuitif, mudah dipahami dan diimplementasikan.

- Parameter yang dapat disesuaikan, beradaptasi dengan berbagai kondisi pasar.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko, terutama terfokus pada poin-poin berikut:

- Pengaturan parameter SMA dan garis tren yang tidak tepat dapat menyebabkan kehilangan peluang perdagangan atau terlalu banyak breakout palsu.

- Dalam pasar yang sangat bergejolak, dukungan saluran yang diberikan oleh SMA dan garis tren akan melemah.

- Kegagalan breakout dapat menyebabkan kerugian, oleh karena itu diperlukan stop loss yang ketat.

Untuk mengatasi risiko-risiko ini, dapat dioptimalkan dari beberapa aspek berikut:

- Optimasi parameter, instrumen yang berbeda dapat diatur dengan kombinasi parameter yang berbeda.

- Perbesar jarak stop loss, kurangi kerugian per perdagangan.

- Hentikan perdagangan dalam kondisi pasar yang bergejolak untuk menghindari terjebak.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa dimensi berikut:

-

Menambahkan fungsi penyesuaian dinamis periode SMA dan parameter slippage. Mengoptimalkan parameter secara otomatis di berbagai lingkungan pasar.

-

Menambahkan mekanisme stop loss elastis. Stop loss ketika harga menembus garis tren dengan persentase tertentu.

-

Menggabungkan indikator lain untuk memfilter sinyal. Misalnya indikator volume, indikator kekuatan relatif, dll. Meningkatkan akurasi keputusan.

-

Mengembangkan versi pembalikan. Masuk posisi beli ketika harga mendekati dasar dan menembus saluran turun.

Kesimpulan

Strategi ini mengintegrasikan sinyal perdagangan moving average dan dukungan saluran garis tren bergulir, mewujudkan operasi mengikuti tren. Mekanisme filter ganda mengurangi probabilitas breakout palsu dan meningkatkan kualitas keputusan. Parameter sederhana, logika jelas, mudah diimplementasikan dan dioptimalkan. Secara keseluruhan, strategi ini membentuk sistem perdagangan breakout tren yang andal, sederhana, dan intuitif.

- 1