Strategi Perdagangan Kuantitatif Berbasis Pembalikan Dasar

Ikhtisar

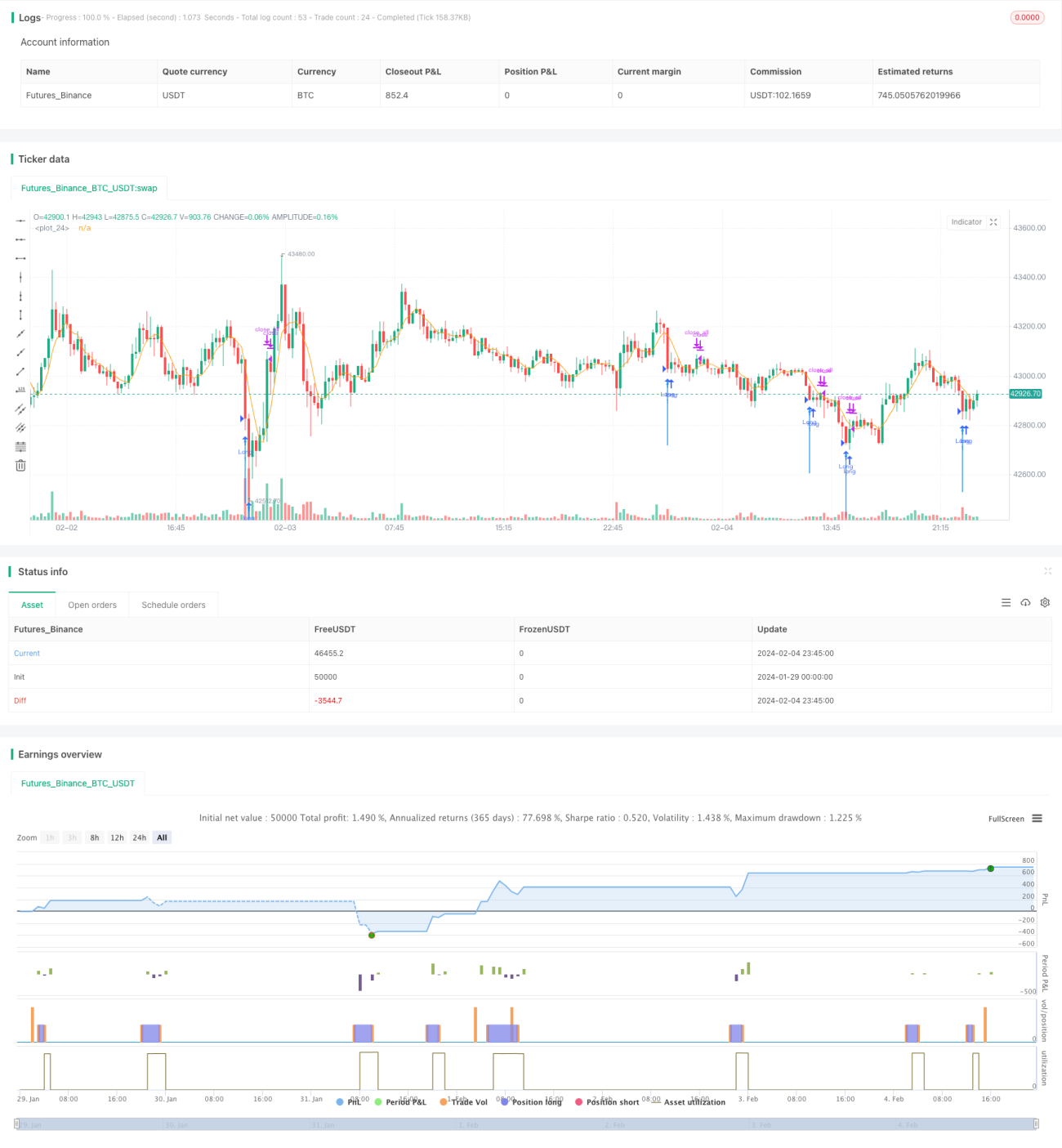

Strategi ini menentukan apakah pasar berada dalam kondisi oversold dengan menghitung indikator RSI cepat dan menyaring badan candlestick, sehingga memungkinkan operasi beli di harga rendah. Ketika RSI cepat berada di bawah 10 dan badan candlestick membesar, dianggap sinyal pembalikan muncul, sehingga dapat menentukan dasar pasar.

Prinsip Strategi

Strategi ini terutama didasarkan pada dua bagian indikator untuk membuat keputusan:

-

Indikator RSI cepat. Dengan menghitung perubahan harga naik/turun dalam 2 hari terakhir, untuk dengan cepat menentukan kondisi overbought/oversold pasar. Ketika RSI cepat di bawah 10, ini menunjukkan pasar dalam kondisi oversold.

-

Penyaringan badan candlestick. Dengan menghitung rasio volume badan candlestick terhadap rata-rata bergerak, ketika volume badan lebih besar dari 1,5 kali volume rata-rata, dianggap sebagai sinyal dasar muncul.

Pertama, RSI cepat di bawah 10 menunjukkan pasar oversold; kemudian, badan candlestick membesar, memenuhi volume badan lebih besar dari 1,5 kali volume rata-rata. Ketika kedua kondisi terpenuhi secara bersamaan, sinyal beli (long) dikeluarkan, dianggap pasar berada di dasar pembalikan, sehingga dapat menyaring banyak sinyal palsu.

Keunggulan Strategi

Strategi ini memiliki beberapa keunggulan berikut:

- Indikator RSI cepat sensitif, dapat dengan cepat menentukan overbought/oversold.

- Penyaringan badan candlestick meningkatkan kepastian, menghindari breakout palsu.

- Menggabungkan indikator cepat dan formasi candlestick, dapat secara efektif menentukan titik pembalikan pasar.

- Mewujudkan operasi beli di harga rendah, dapat memasuki pasar pada titik yang relatif rendah.

- Ide strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Pasar mungkin mengalami periode melemah, meskipun oversold, harga bisa terus turun.

- RSI cepat dapat menghasilkan sinyal palsu, dan penyaringan badan candlestick juga bisa ditembus.

- Backtest strategi kuantitatif memiliki risiko overfitting, kinerja di dunia nyata mungkin berbeda.

Untuk mengatasi risiko, dapat dioptimalkan dengan cara berikut:

- Menggabungkan indikator tren untuk menghindari penurunan berkelanjutan pasar.

- Menambahkan kondisi penyaringan lain untuk memastikan konfirmasi dasar.

- Melakukan optimasi multi-kombinasi pada parameter untuk meningkatkan stabilitas.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Menambahkan strategi stop loss untuk mengendalikan risiko kerugian.

- Menggabungkan indikator volatilitas untuk menghindari risiko dari fluktuasi pasar yang tidak normal.

- Menambahkan model multi-faktor untuk memastikan efektivitas sinyal trading.

- Menggunakan algoritma machine learning untuk optimasi parameter.

- Menentukan tren pada kerangka waktu yang lebih besar untuk menghindari trading melawan arah.

Kesimpulan

Strategi ini, dengan menggunakan RSI cepat untuk menentukan oversold dan penyaringan badan candlestick, berhasil mengidentifikasi dasar pasar secara efektif. Ide strategi sederhana, mudah diimplementasikan, dan dapat menangkap peluang pembalikan. Namun, ada juga risiko tertentu yang perlu dioptimalkan lebih lanjut untuk meningkatkan stabilitas dan kinerja di dunia nyata. Secara keseluruhan, strategi trading pembalikan dasar yang dirancang berdasarkan ide ini layak untuk diteliti lebih lanjut.

- 1