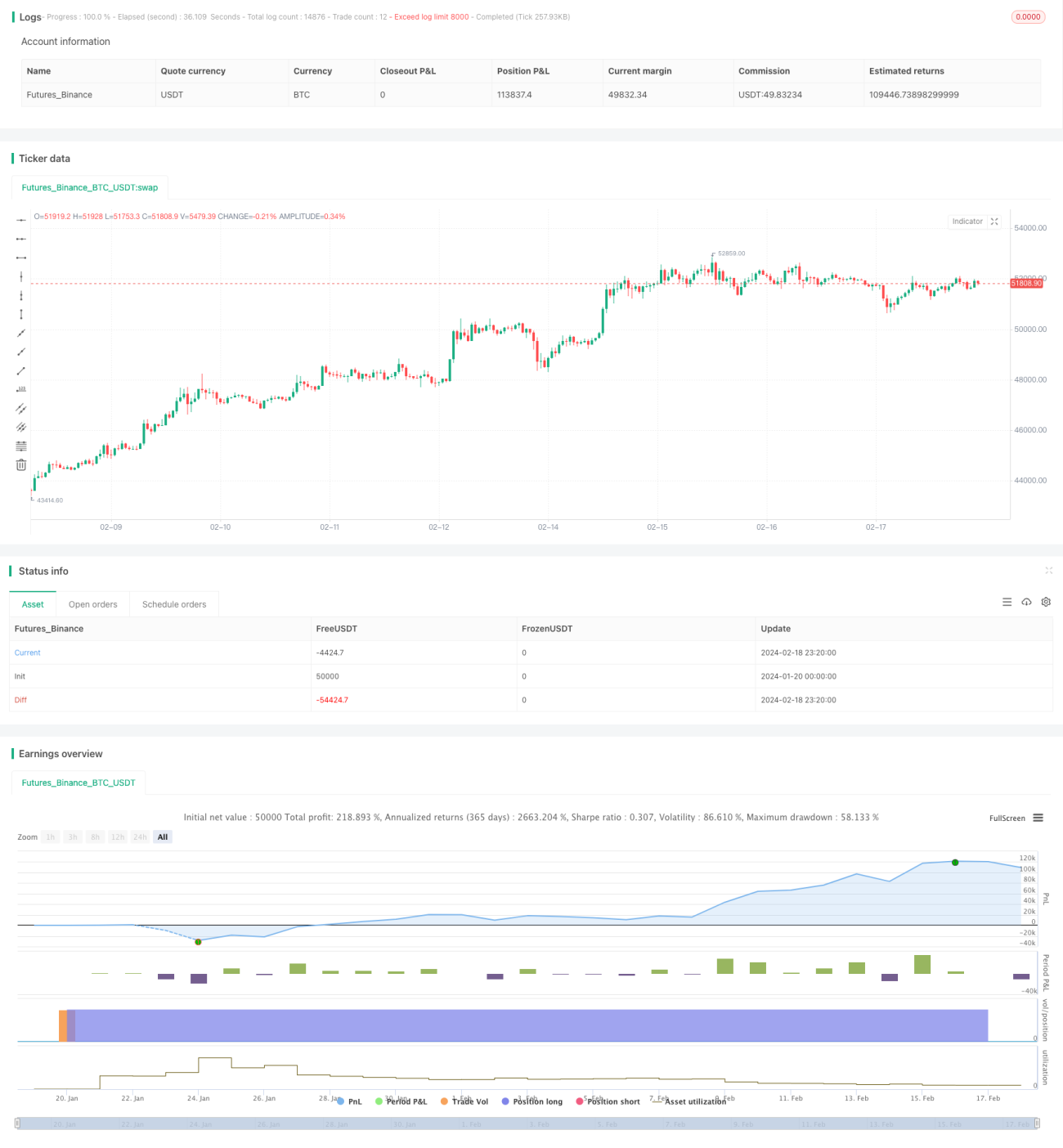

Berdasarkan strategi penambahan posisi dinamis

Ikhtisar

Ide utama dari strategi ini adalah menambah posisi secara dinamis berdasarkan sinyal sistem, secara bertahap membangun posisi di pasar bull untuk mengendalikan risiko dan mendapatkan harga masuk rata-rata yang lebih rendah.

Prinsip Strategi

Strategi ini pertama-tama menetapkan dana awal dan persentase alokasi DCA. Pada penutupan setiap candlestick, strategi menghitung persentase alokasi yang disesuaikan berdasarkan pergerakan harga. Jika harga naik, persentase akan dikurangi; jika harga turun, persentase akan ditingkatkan. Dengan demikian, posisi dapat ditambah ketika harga lebih rendah. Kemudian, ukuran order dihitung berdasarkan persentase yang disesuaikan dan sisa dana. Pada penutupan setiap candlestick, order ditempatkan untuk menambah posisi hingga dana awal habis.

Dengan cara ini, strategi dapat mengendalikan risiko selama fluktuasi pasar dan mendapatkan harga masuk rata-rata yang lebih rendah. Pada saat yang sama, strategi ini juga menghitung harga masuk rata-rata dan harga median, sehingga dapat menilai situasi masuk saat ini.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Dapat menambah posisi secara dinamis, meningkatkan posisi saat pasar turun dan mengurangi posisi saat pasar naik, sehingga mengendalikan risiko.

-

Mendapatkan harga masuk rata-rata yang lebih rendah dari harga median, yang menguntungkan untuk mendapatkan ruang keuntungan yang lebih tinggi.

-

Cocok untuk pasar bull yang berfluktuasi, dapat memberikan rasio risiko-imbal hasil yang baik.

-

Dapat menetapkan dana awal dan persentase DCA di muka untuk mengontrol jumlah dana setiap penambahan posisi, menghindari risiko yang berlebihan.

-

Menyediakan statistik harga masuk rata-rata dan harga median, sehingga dapat menilai kualitas masuk secara intuitif.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu:

-

Ketika terjadi penurunan tajam (cliff drop) di pasar, strategi akan terus menambah posisi, yang dapat menyebabkan kerugian dana yang besar. Stop loss dapat diatur untuk mengendalikan risiko.

-

Jika pasar mengalami kenaikan cepat, besaran penambahan posisi strategi akan menurun, sehingga mungkin kehilangan sebagian besar peluang kenaikan. Pada saat ini, diperlukan sinyal lain untuk melakukan LSI yang agile.

-

Pengaturan parameter yang tidak tepat juga dapat membawa risiko. Dana awal yang terlalu besar atau persentase DCA yang terlalu tinggi dapat memperbesar kerugian.

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa aspek berikut:

-

Dapat menambahkan logika stop loss untuk berhenti menambah posisi saat terjadi penurunan besar.

-

Dapat menyesuaikan persentase DCA secara dinamis berdasarkan volatilitas atau indikator lainnya.

-

Dapat menambahkan model machine learning untuk memprediksi pergerakan harga, sehingga memandu keputusan penambahan posisi.

-

Dapat menggabungkan indikator teknikal lainnya untuk menilai struktur pasar, dan berhenti menambah posisi pada titik perubahan struktur.

-

Dapat menambahkan modul manajemen dana untuk menyesuaikan jumlah dana setiap penambahan posisi secara dinamis berdasarkan saldo akun.

Kesimpulan

Strategi ini adalah strategi penambahan posisi dinamis yang sangat praktis. Strategi ini dapat menyesuaikan posisi secara fleksibel sesuai fluktuasi pasar, mendapatkan harga masuk rata-rata yang lebih rendah di pasar bull. Pada saat yang sama, strategi ini dilengkapi dengan pengaturan parameter untuk mengendalikan risiko. Jika dikombinasikan dengan indikator teknikal atau model lain, hasil yang lebih baik dapat diperoleh. Strategi ini cocok untuk investor yang mengejar keuntungan investasi jangka panjang.

- 1