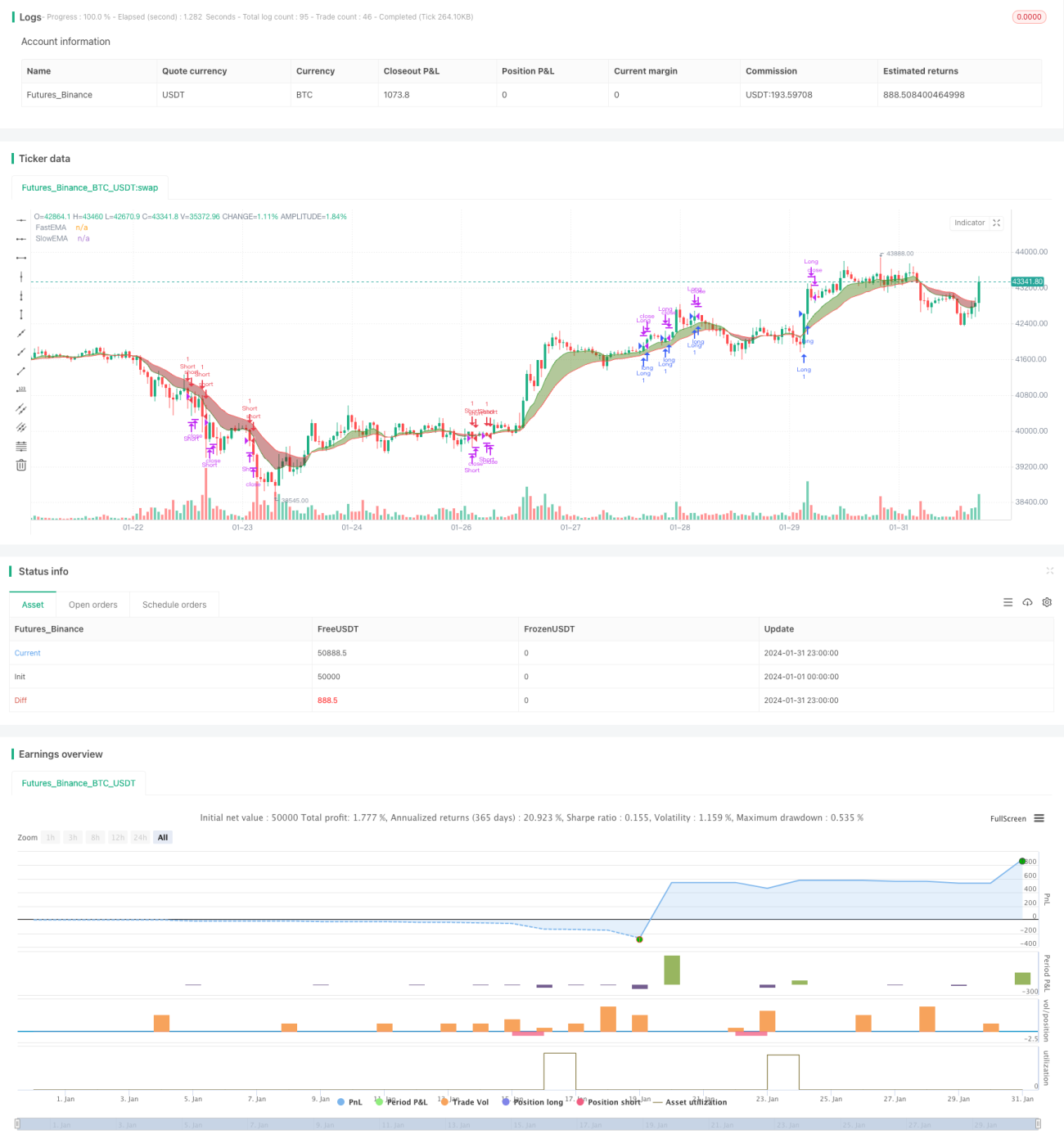

Sistem Perdagangan Dual Kuantitatif

Strategi ini adalah sistem perdagangan komposit yang menggabungkan indikator CCI, indikator RSI, dan dua moving average. Sistem ini dapat menangkap tren konvensional, sekaligus menggunakan persilangan indikator RSI sebagai konfirmasi waktu masuk untuk menyaring kebisingan.

Prinsip Strategi

Strategi ini terutama didasarkan pada indikator CCI untuk menentukan arah tren. Nilai indikator CCI di atas 100 menunjukkan pasar bullish, sedangkan di bawah -100 menunjukkan pasar bearish. Sistem ini menggunakan persilangan dua moving average untuk membantu dalam menentukan arah tren. Ketika moving average cepat melintasi di atas moving average lambat, itu adalah sinyal beli, dan sebaliknya adalah sinyal jual.

Setelah menentukan tren bullish atau bearish, sistem kemudian menggunakan persilangan dua RSI dengan parameter panjang yang berbeda sebagai verifikasi masuk. Misalnya, dalam pasar bullish, jika RSI jangka pendek melintasi di atas RSI jangka panjang, itu adalah sinyal beli akhir. Desain ini terutama untuk menyaring kebisingan dan menghindari kesalahan perdagangan yang disebabkan oleh penyesuaian jangka pendek dalam tren.

Strategi ini hanya membuka posisi dalam sesi perdagangan yang ditentukan, dan secara paksa menutup semua posisi 15 menit sebelum penutupan untuk menghindari risiko semalam. Setelah posisi dibuka, stop loss bergerak digunakan untuk mengunci keuntungan.

Analisis Keunggulan

- Menggabungkan penentuan tren dan persilangan indikator, efektif mengidentifikasi tren dan menyaring kebisingan, masuk dengan presisi

- Menggunakan stop loss bergerak untuk secara proaktif mengelola risiko, menghindari situasi di mana stop loss dikejar

- Hanya membuka posisi dalam sesi perdagangan yang ditentukan, menghindari risiko gap semalam

- Parameter RSI dapat disesuaikan, fleksibel beradaptasi dengan kondisi pasar yang berbeda

Analisis Risiko

- Indikator CCI bekerja kurang efektif di pasar dengan volatilitas abnormal

- Kondisi persilangan ganda RSI terlalu membatasi, mungkin melewatkan beberapa peluang

- Stop loss bergerak mungkin terlalu subjektif, perlu optimalisasi parameter

- Sesi perdagangan yang ditentukan mungkin melewatkan gap yang disebabkan oleh berita besar semalam

Saran Optimasi

- Dapat menguji parameter indikator CCI yang berbeda untuk menemukan kombinasi parameter terbaik

- Uji apakah dapat menghilangkan kondisi persilangan RSI dan langsung menggunakan CCI untuk menentukan masuk

- Lakukan backtest optimasi pada parameter stop loss bergerak untuk menemukan parameter terbaik

- Uji untuk menghilangkan logika penutupan paksa, dan sebaliknya menggunakan stop loss bergerak selama periode posisi untuk memaksimalkan keuntungan

Kesimpulan

Strategi ini mempertimbangkan penentuan tren dan verifikasi persilangan indikator, mengendalikan risiko sambil memastikan keefektifan sinyal perdagangan. Melalui optimalisasi parameter dan penyesuaian logika, strategi ini dapat lebih meningkatkan ruang keuntungan dan mengurangi peluang yang terlewatkan. Ini adalah ide perdagangan yang sangat potensial.

- 1